被全球資金追捧的印度股市在周二經歷巨震,創下四年來最大跌幅,盤中一度下跌8%。周三,市場出現反彈,印度SENSEX指數反彈超3%,但盤面余波未平,投資者對高估值的印度股市擔憂仍存。

印度總理莫迪(NarendraModi)周二宣布大選獲勝,但他的支持率出人意料地低於預期,分析人士指出,這讓人懷疑新政府是否有能力推動土地和勞動法改革。「沒人預料到出現這個結果,大家都吃了一驚,而且印度股市一直都很‘貴’,短期的大跌確實不可避免。」某印度頭部商業媒體的資本市場主編對第一財經記者表示。

整體而言,國際投資者對印度股市的前景並不悲觀,關鍵是價格太貴。富蘭庫林鄧普頓(FranklinTempleton)新興市場股票團隊的機構投資組合經理沙爾馬(HareshSharma)對記者表示,印度在全球GDP中的份額從1993年的1.1%增加到接近3.5%。印度股市的表現與經濟增長有很強的相關性,這種相關性在新興市場中是最高的之一,預計收入的增加和年輕人口將推動消費,過去十年實施的結構性改革加強了治理和投資。

印度股市反彈但短期余波未平

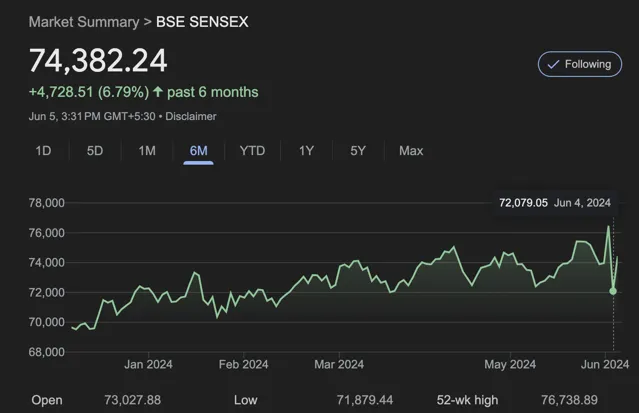

Wind數據顯示,周二,印度主要股指Nifty指數和印度SENSEX指數一度雙雙重挫8%,創1月以來新低。截至收盤,印度Nifty指數收盤跌5.93%,報21884.50點。印度SENSEX指數收盤跌5.74%,報72079.05點,創2020年5月4日以來的四年最大跌幅。中小盤股下跌8%,大多數周期性行業當天收盤下跌10%~15%。而在一天前,印度SENSEX指數剛剛創出76468.78點的歷史新高。

不過,暴跌過後市場開始企穩反彈,但機構仍持觀望態度。「我們認為在總理宣誓就職之前,市場可能會波動,一些關鍵問題仍有待厘清。」某印度本地投資機構人士對記者表示。

巴克雷方面表示,在印度人民黨(BJP)「令人震驚地失去多數席位」之後,所有的目光都轉向新政府的內閣組成員。「由於印度人民黨仍以較大優勢保持第一大黨的位置,我們認為它將能夠在莫迪總理的領導下保住內閣中的四個最高職位——內政部、國防部、財政部和外交部。」

鑒於印度大選結果不如預期,莫迪的印度民族主義政黨BJP意外失去了前兩個任期內享有的議會多數席位,莫迪尋求組建聯盟政府,預計將於6月8日宣誓就職,開始第三任期。

分析人士認為,印度近年來在實作宏觀經濟穩定方面取得了巨大進展,透過減少經常帳戶赤字、將通脹控制在印度儲備銀行(RBI)的目標範圍內以及鞏固財政赤字。由於多數席位減少,這一度造成市場對於印度後續維持宏觀經濟穩定的擔憂,不過多數觀點仍認為影響有限。

高盛在研報中提及,這是過去十年來,BJP首次在下議院沒有單獨獲得多數席位。「他們面臨的主要挑戰將是管理聯盟夥伴,聯盟夥伴可能會要求提名他們的議員擔任一些關鍵部委的部長職務。我們認為,政治權力的減弱將使透過結構性改革變得困難,例如土地改革以促進制造業增長,以及農業部門改革以提高農業生產力增長。」

高估值仍是大跌主因

盡管如此,多數投資機構認為,估值偏高仍是印度股市短期大跌的主因,但回呼過後投資者仍可能回流。

摩根大通首席亞洲及中國股票策略師劉鳴鏑此前對記者表示,一般來看,當印度股票的市盈率跌到17倍、18倍時,投資人往往都是有興趣的。「去年2月我們的確對印度持看好的態度,因為當時市場出現回呼。目前印度股市的市盈率在22倍左右(偏高),我們的分析師認為大選以後買盤可能會回來,因為中期結構性增長的吸重力還是比較高的。亞洲某些市場的公司管理層偏好成長優於利潤,印度公司可能會更兼顧成長和利潤。」

高盛提及,盡管市盈率達到22倍並不便宜,但印度繼續提供強勁的盈利。去年盈利增長20%,第一季度利潤同比增長16%,超出預期。「我們預計2024年和2025年盈利年均增長率為15%,這將推動市場報酬。鑒於今年為止的資金流入疲軟,以及外資持倉處於較低位置,我們預計外資將回流。」

事實上,印度股市是過去幾年中全球表現最佳的市場之一,多家國際資管機構的基金經理都曾對記者表示,印度股市持續處於較貴的狀態。富蘭庫林鄧普頓方面提及,在過去三年中(截至今年4月底),MSCI印度指數每年上漲約12.5%(以美元計算)。相比之下,MSCI新興市場指數下降了8%,MSCI全球指數則上漲了2%。

「這種優異表現不僅是最近的曇花一現,而是延續了過去10年,甚至近30年的趨勢。如果回溯到1994年5月31日,MSCI印度指數的報酬率為66.6%,而MSCI全球指數為5.4%,MSCI新興市場指數為2.5%。反映印度股市長期表現優異的是印度GDP增長的映像。」沙爾馬對記者稱。

印度在全球GDP中的份額從1993年的1.1%增加至約3.5%,顯然印度的崛起不是短期現象,而是長期積累的結果,有觀點認為,印度未來可能超過德國和日本,成為全球第三大經濟體,而印度股市的表現與經濟增長有很強的相關性。

沙爾馬稱,幾大因素推動國際投資者近年來增持印度股市。其中,最關鍵的因素就是收入增加。預計到2025年,城市人均年收入將達到3000美元,消費能力提升;結構性改革也不可忽視,政府支出品質提高,政府效率提升,同時營商環境也得到改善;此外,數位化轉型也進入起飛階段,例如數位公共基礎設施「印度棧」(IndiaStack),包括身份、支付和數據層;制造業升級受到全球關註,這主要是受到生產關聯激勵計劃(PLI)的支持,同時也受益於全球供應鏈多元化趨勢。

他也提及,印度的「消費故事」也受到關註。「我們預計印度的富裕和中產階級將擴充套件至4億人。特別是印度富裕階層的人數將增加三倍,這將標誌著一種新的消費類別的誕生,即高端類別,這在印度目前還不多見。」

不過,沙爾馬稱,印度制造業對GDP的貢獻率僅約13%,相比之下,中國、越南和孟加拉國等市場的這一比例更接近20%到30%。

此外,印度能否將龐大的人口轉化為紅利,仍是各界關註的問題。印度的中位年齡僅為28歲,但年輕的人口需要就業。富敦投資此前就提及,在印度的「人口超級大國」概念爆火之前,人口結構從來都不是經濟發展的必要或充分條件。印度長期以來一直在經歷「低就業」增長。進入自動化和人工智慧時代後,為該國基數龐大且仍在不斷增長的人口創造就業機會將更具挑戰性。

資金一度流出印度並流入中國股市

值得一提的是,在MSCI新興市場指數中,印度、南韓、A股、港股、中概股等扮演了主要角色,各大市場的變化都可能對指數和資金流動構成影響。

據記者從多家外資投行、資管機構處了解到,在過去的幾個月裏,部份外資機構投資者從印度股市轉向了中國,印度股市此前市盈率超出21倍,而MSCI中國指數在反彈之前市盈率僅不到8倍,如今僅超過10倍。

5月底以來,中國股市也陷入了回呼,多數海外長線資金還未跟隨量化、對沖基金流入中國市場。富蘭庫林鄧普頓方面對記者提及,中國最近出台的刺激措施旨在穩定房地產行業,這是近期市場觸底反彈的原因,但與此同時,經濟復蘇仍需要時間。「在近期的漲勢後,我認為股票風險溢價在一定程度上已回歸了均值。因此,從這裏開始的持續股票表現需要受到盈利增長的支持。最近的財報季,部份公司的業績仍然存在一定壓力。」

但該機構也表示,從自下而上的角度來看,中國也是一個廣闊而有深度的市場,就像印度一樣。「因此,我們繼續關註那些受益於經濟增長、具有強大有利競爭、能夠產生可觀自由現金流並願意報酬股東的公司。」