10月25日開始,存量住房商貸利率迎來批次調整。今天一大早,就有很多人在網上曬出了利率調整後的截圖,一些降幅較大的貸款人每個月可以少還上千元。

「房貸利率下調了,每個月可以少還500多元。」25日一早,陳先生一起床就開啟銀行手機App查詢。和陳先生一樣,不少貸款人心心念念的存量房貸利率終於降了。

在一國有銀行辦理了按揭的小林,剛起床就迫不及待地開啟手機銀行查詢,發現自己的房貸利率已經完成下調,從4.3%調整為3.65%。

哪些人的「降息紅包」最大?當然是之前基數高的房貸。

以2021年三季度辦理的按揭房貸為例,重慶二套房貸利率在6.15%,隨著LPR多次下調,這些高位時期的存量二套房貸利率,有的仍在5%左右。此次存量房貸利率下調後,總利息支出減少也最為明顯。

網友朋友圈截圖

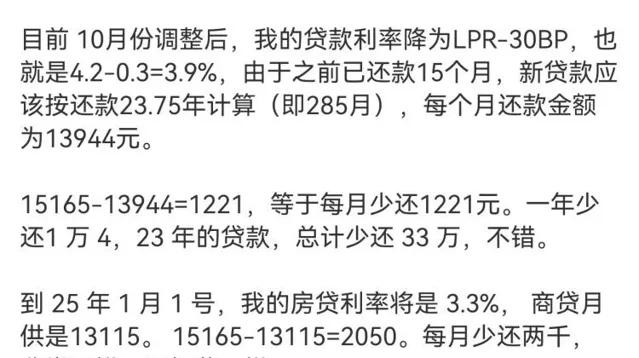

今天在社交平台上,網友也紛紛曬出房貸「賬本」。有人算了筆賬:房貸利率下調後,自己每月能少還1221元,1年就節省1萬4千元,23年的貸款,總共可以少還33萬元,打趣這感覺「跟加薪一樣」。

房貸利率集體下調,許多人分享喜悅的同時,也產生疑問:「按照新的LPR,為何我的房貸利率沒有降到3.3%?」

10月21日,中國人民銀行授權全國銀行間同業拆借中心公布的貸款市場報價利率(LPR)顯示:1年期LPR為3.10%,5年期以上LPR為3.60%。這是今年以來5年期以上LPR第三次下降。

對於大家的疑惑,銀行方面回應解釋:會降低,但不是現在。

此前,銀行就明確,按照此次批次調整存量房貸利率的有關政策和要求,本輪僅調整LPR加減點,不同時進行貸款重定價。

也就是說,存量房貸的利率調整中的LPR,並不會立刻發生變化。因為貸款人在簽訂房貸合約的時候,會與銀行約定一個重定價日,簡單來說就是每年重新算利率的日子。在每年的這一天,房貸利率才會以最新一期的LPR作為依據,重新調整。

一般有兩種情況,要麽是每年的1月1日,要麽是當時的貸款放款日,具體可以查詢貸款合約。

如果你的重定價日是2025年1月1日,那麽等到那天之後,這些貸款利率將調整至相同的水平,即3.30%(假設LPR不繼續下降)。

另一種情形,如果你的重定價日是貸款放款日,那就又要「一日一議」了。比如重定價日在11月,那麽就可以更快享受到最新的利率了。

新聞多一點】

年內繼續降息的可能性較小

今年內,是否還會繼續降息?不少業內專家認為,貸款市場報價利率(LPR)可能將保持當前水平,不會再有所調整。

一方面,在外部環境更趨復雜嚴峻的情況下,中國經濟回升向好基礎仍需鞏固。加之中國降息頻次不像其他經濟體那麽高,客觀上需要降息政策在短期內有足夠力度。年內,預計中國將進入降息政策效果觀察期。這意味著,接下來,LPR報價的定價基礎有望保持穩定,年內繼續降息的可能性較小。

另一方面,當前銀行凈息差處在歷史低位,這會制約報價行壓縮LPR報價加點的動力。從這一點來看,本月LPR下調之後,年內LPR報價也很大可能會保持穩定。

也有機構分析,為促進房地產市場止跌回穩,帶動物價水平溫和回升,促進經濟持續回升,2025年,中國或許還會透過政策引導,帶動LPR報價進一步下調。

此前,中國人民銀行曾在【2024年第二季度中國貨幣政策執行報告】中明確,下一步將持續改革完善LPR,著重提高LPR報價品質,更好發揮利率自律機制作用,維護理性有序競爭秩序,暢通利率傳導渠道,為經濟回升向好和高品質發展營造良好的貨幣金融環境。

上遊新聞記者 郭妍妍