導讀:

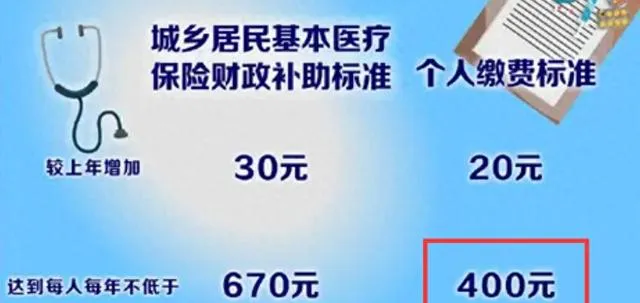

農村合作醫療,也就是現在的城鄉居民合作醫療保險。繳費型別是型別:按照繳費,從最開始的每年10元上漲現在的400元每年。以最新的2025年為例,個人繳費400元每年,各級財政補助不低於670元。關於基本的繳費情況,就是這樣。另外為什麽城鄉居民合作醫療為什麽繳費的人數逐漸降低,這個肯定是有原因的?

第一點因素:繳費逐年增多

城鄉合作醫療保險,從最開的10元一直上漲到現在的400元。按照漲振幅來講,這個還是比較大的。尤其是農村家庭人口比較多的,一下就要好幾千,確實資金上有一點緊張。這個也是很多人選擇放棄繳納的原因,而且是重點原因。

(關於繳費多的問題,對於一些特定人群還是有相關政策的。如:特困人員實行全額資助,對低保物件、農業農村部門認定的返貧致貧人口、脫貧不穩定人口、脫貧人口突發嚴重困難人口給予90%定額資助,對鄉村振興部門認定的其他脫貧人口、邊緣易致貧人口、突發嚴重困難人口給予60%定額資助)

第二個原因:門診報銷問題

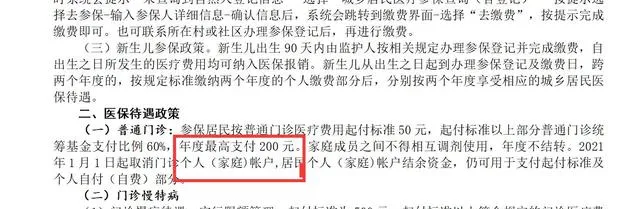

我家孩子是河北戶籍,在北京生活,也只能是上城鄉居民合作醫療保險,還有商業保險。現在外地的城鄉居民合作醫療保險在北京也可以直接使用,這個比以前方便多了,這個是值得贊美的。但是門診報銷的問題,這個有很大的疑問。它在門診報銷的上限就200元,報銷超過這個就報銷不了,就是屬於純自費了。(成年人的也是上限200元封頂了)

這一點相比北京孩子的一老一小的醫療保險差的很遠,繳費的金額基本上是一樣的。但是門診保險的上限差距很大,河北戶籍就是200元封頂,而且北京一老一小的門診報銷上限是3000元。但是繳費相差不大,門診報銷上限差距很大,原因是什麽?

城鄉居民合作醫療也有一個優點?

現在城鄉居民合作醫療保險掛號費可以報銷9元,在二級醫院用,這個是可以報銷9元的。正常掛號30元,用城鄉居民醫療保險是21元。但是在北京的社群衛生院的門診掛號是不報銷的,掛號費20元,用城鄉居民合作醫療也是20元素。(基本都是在北京生活,戶籍地沒有用過這個城鄉居民合作醫療,本地用過的可以聊一聊)

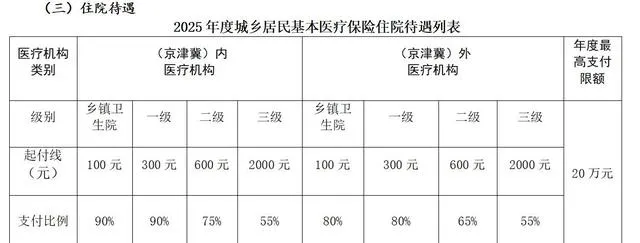

城鄉居民醫療保險住院報銷情況

最高上限是20萬,這個基本上是夠用的。大部份人也是用不上的,也是很多人不願意繳費的一個原因。不管今年對於斷繳後有了新的政策,斷交一年,第二年續交的情況,用的時候有一個等待時間,想了解具體的自己打城鄉居民醫療保險咨詢一下。

住院的保險比例和醫院或是否是原生的也是有區別的,原生的社群醫院報銷比例是最高的,本地三級醫院保險比例是55%,算是最低的了。稍後發一個報銷比例的表,這樣看著更清楚一些。

總結:

城鄉居民醫療保險,我個人理解還是有必要上的。雖然年年上漲,門診保險少(200元上限真的該調一下,怎麽找也要有2000-3000元的上限)。咱們都是普通的老百姓,最怕的就是出現意外的大病,這個可能是最好的一種解決方案。

備註:以上是河北某地的城鄉居民醫療保險在北京的使用情況,其他省份的城鄉居民合作醫療保險在北京的使用情況,這個就看看網友們的分享了。