作者:鐘正生、張璐、常藝馨 (鐘正生系中國首席經濟學家論壇理事、平安證券首席經濟學家)

核心觀點

7月12日晚間,中國人民銀行公布2024年6月金融數據統計報告。

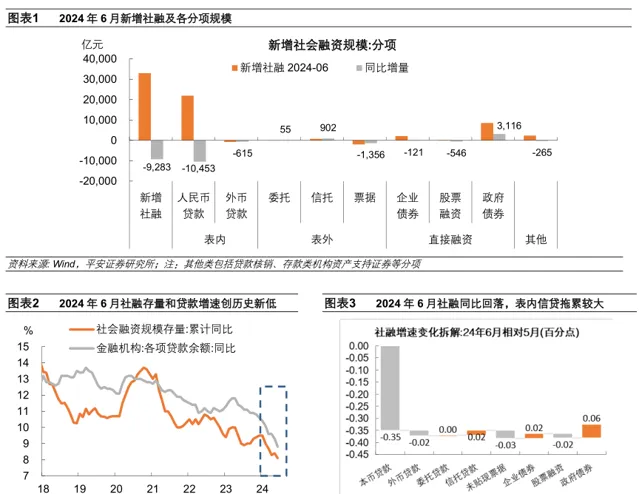

1. 信貸回落拖累社融。 6月新增社融同比少增9000多億元,社融存量同比增長8.1%,再創歷史新低。結構上: 1)信貸融資偏弱 ,較去年同期減少1.1萬億元,拖累社融增速0.37個百分點。 2)政府債券融資提速 ,拉動社融存量增速0.06個百分點。假設地方專項債按已公布的三季度計劃發行,國債剩余額度在三四季度均勻發行,則三季度政府債凈融資規模將達到4.1萬億,較去年同期高1.5萬億,對社融仍有較強支撐。 3)其他分項 中,表外委托信托貸款同比多增957億元,存在小幅支撐;而表外票據融資同比減少,企業債券融資和股票融資均同比少增,合計同比少增2000多億元,形成一定拖累。

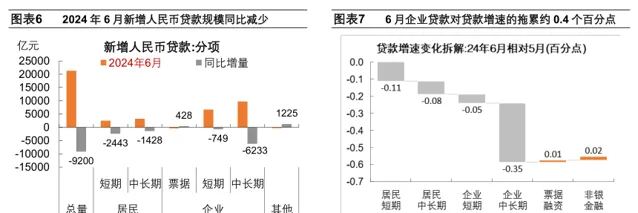

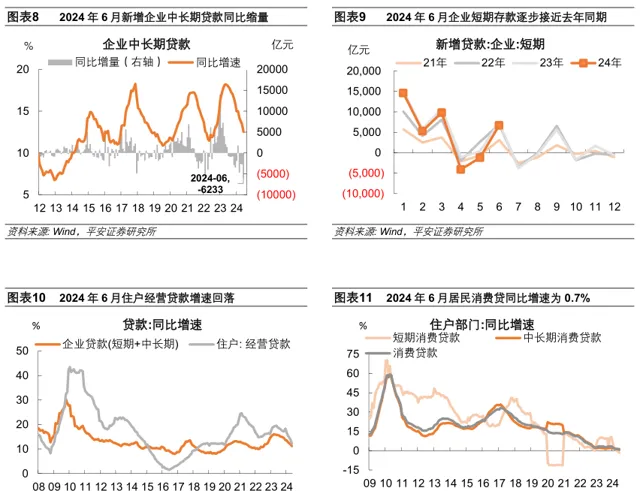

2. 企業中長貸投放趨緩。 6月人民幣貸款存量同比增速為8.8%,較上月的歷史低點再回落0.5個百分點。 1)企業貸款同比縮量 ,對貸款增速的拖累增加0.4個百分點。「手工補息」對企業短期貸款的拖累邊際減弱,但企業中長期貸款同比減少6200多億元,加快收縮。一方面,從PMI數據看,企業融資需求依然不足;另一方面,政策對信貸的支持力度或有減弱。6月政策性銀行PSL凈歸還規模達到1274億元,為歷史同期最高。 2)居民貸款增速回落 ,對貸款增速的拖累增加0.2個百分點。拆分來看,消費類貸款繼續探底,住戶經營性貸款跟隨企業貸款較快回落。6月住戶部門經營貸款同比減少近2700億元,存量增速回落1.6個百分點,至12.2%;消費貸款同比減少1400多億元,存量同比增速回落0.3個百分點,至0.7%。 3)票據「沖量」邊際趨弱 ,對貸款增速支撐減弱。6月票據融資對貸款增速的邊際拉動僅0.01個百分點,不及4月的0.32個百分點。

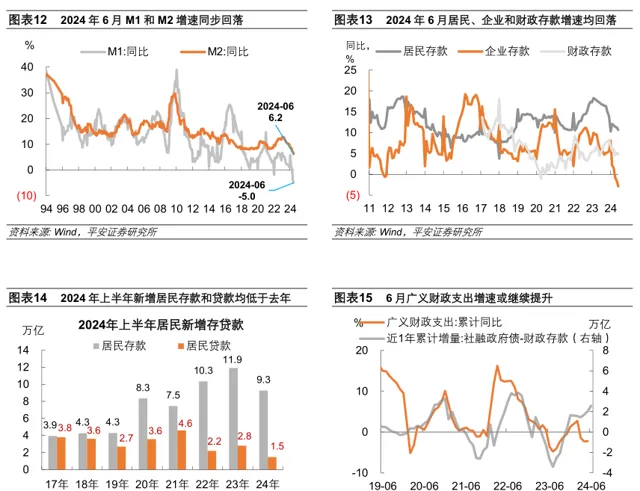

貨幣供應量和存款封包含以下三條線索:第一,「M1-M2增速差」仍處低位,經濟內生活力待鞏固。 6月M1同比增速回落0.8個百分點至-5.0%,M2同比增速回落0.8個百分點至6.2%,二者續創有統計以來的歷史新低。「M1-M2增速差」是經濟周期中的領先指標,因其既能夠反映企業信貸擴張和利潤改善情況,又能夠反映居民消費和儲蓄搬家情況,領先PPI增速三到四個季度。6月「M1-M2增速差」為11.2%,持平於近十年歷史低位,經濟內生活力待鞏固,價格持續上行的支撐不足。 第二,居民存貸款同步減少,「超額儲蓄」向消費的轉換仍然不足。 上半年新增居民存款較去年同期低2.6萬億元,是否意味著「超額儲蓄」向消費轉移?我們認為還有待商榷:一方面,2024年上半年新增居民貸款規模較去年同期減少1.3萬億元,存貸款同步縮量,居民或透過提前償貸「去杠桿」。另一方面,新增存款規模的減少與理財規模的膨脹同時出現。據證券時報記者統計,截至6月末,10家代表性理財機構固收類產品規模相比年初增長約1.23萬億元。 第三,以金融數據推測,6月廣義財政支出或繼續提速。 我們用近一年「社融中的政府債凈融資:同比增量 - 財政存款:同比增量」表征財政資金的投放力度,測算出6月的財政資金投放力度較5月增加5500多億元,該指標和廣義財政支出的同比增速基本同步。

一 信貸回落拖累社融

2024年6月新增社融規模約3.3萬億元,同比少增9000多億元。6月末社融存量同比增長8.1%,再創歷史新低。結構上:

- 信貸融資偏弱,拖累社融增速0.37個百分點。 作為社融的主體部份,6月社融口徑信貸新增規模約2.1萬億元,較去年同期減少1.1萬億元,為2021年以來同期最低,是新增社融主要拖累所在。

- 政府債券融資提速,拉動社融存量增速0.06個百分點。 6月政府債凈融資規模約0.85萬億,較去年同期高3000多億元,達到有統計以來的歷史同期次高點(僅低於2022年同期)。據企業預警通統計,截至7月11日,三季度地方債計劃發行規模已達到2.7萬億;同時,截止6月末兩會安排的國債剩余發行規模約2.8萬億,特殊再融資債券也有增量發行的可能性。 假設地方專項債按已公布的計劃發行,國債剩余額度在三四季度均勻發行,則三季度政府債凈融資規模將達到4.1萬億,較去年同期高1.5萬億,對社融仍有較強支撐。

- 其他分項中 ,表外委托信托貸款融資合計新增747億元,同比多增957億元,存在小幅支撐;而表外票據融資同比減少,企業債券融資和股票融資均同比少增,合計同比少增2000多億元,形成一定拖累。

二 企業中長貸投放趨緩

貸款增速回落。 2024年6月新增人民幣貸款2.13萬億元,同比減少9200億元;貸款存量同比增速為8.8%,較上月的歷史低點再回落0.5個百分點。

信貸結構不佳。1)企業貸款同比縮量,對貸款增速的拖累增加0.4個百分點。 相比去年同期,企業短期貸款減少749億元,「手工補息」的負面影響邊際減弱。企業中長期貸款同比減少6200多億元,加快收縮(4-5月同比少增2600多億元)。 一方面 ,當前企業融資需求依然不足。歷史上,PMI數據與制造業貸款需求指數呈正向相關聯,6月制造業PMI指數持平於49.5%,貸款實需有待鞏固和提升; 另一方面 ,政策信貸支持力度或有減弱。2024年6月,國家開發銀行、進出口銀行、農業發展銀行PSL凈歸還規模達到1274億元,為歷史同期最高。

2)居民貸款增速回落,對貸款增速的拖累增加0.2個百分點。 6月居民貸款新增規模近5700億元,同比減少近3900億元。拆分來看,6月住戶部門經營貸款同比減少近2700億元,存量增速回落1.6個百分點,至12.2%;消費貸款同比減少1400多億元,存量同比增速回落0.3個百分點,至0.7%。消費類貸款繼續探底,住戶經營性貸款跟隨企業貸款較快回落。

3)票據「沖量」邊際趨弱,對貸款增速支撐減弱。 6月票據融資減少393億元,較去年同期少減428億元;票據融資對6月貸款增速的邊際拉動僅0.01個百分點,不及4月的0.32個百分點。

三 貨幣供應增速再放緩

貨幣供應量和存款數據中包含以下三條線索:

第一,「M1-M2增速差」仍處低位,經濟內生活力待鞏固。 2024年6月,M1同比增速回落0.8個百分點至-5.0%,M2同比增速回落0.8個百分點至6.2%,二者續創有統計以來的歷史新低。「M1-M2增速差」是經濟周期中的領先指標之一,因其既能夠反映企業信貸擴張和利潤改善情況(企業活期存款相對定期存款的變化),又能夠反映居民消費和儲蓄搬家情況(居民存款向企業活期存款轉移),其領先PPI增速三到四個季度。2024年6月「M1-M2增速差」為11.2%,持平於近十年歷史低位,經濟內生活力待鞏固,價格持續上行的支撐不足。

第二,居民存貸款同步減少,「超額儲蓄」向消費的轉換仍然不足。 2024年上半年,新增居民存款規模合計達到9.3萬億元,較去年同期低2.6萬億元。居民存款同比少增,是否意味著「超額儲蓄」向消費轉移?我們認為還有待商榷。原因在於:

第三,以金融數據推測,6月廣義財政支出將或繼續提速。 6月政府債凈融資規模同比多增,新增財政存款規模高於近五年同期均值。我們用近一年「社融中的政府債凈融資:同比增量 - 財政存款:同比增量」表征財政資金的投放力度,測算出6月的財政資金投放力度較5月增加5500多億元,連續兩個月回升;該指標和廣義財政支出的同比增速基本同步,故可推測6月財政支出力度邊際提升。

風險提示:穩增長政策落地效果不及預期,海外經濟衰退程度超預期,房地產企業信用風險蔓延等。