#豆粕價格終降,未來價格趨勢如何?#

近期豆粕偏強執行,隨著國際大豆市場繼續受到巴西南裏奧格蘭德州作物損失擔憂的提振,隔夜美豆走高,帶動國內兩粕一度沖高;昨日豆粕主力合約最高升至3636元,創下去年國慶以來新高,不過隨後有所回落,收盤未能站穩3600關口。

未來豆粕價格如何執行,還能繼續飆升?小褚談談個人的看法,供大家參考希望大家批評指正。

上周國內油廠開機率連續第二周回升,大豆壓榨量增加。有關機構的監測數據顯示,截至5月17日一周,國內大豆壓榨量189萬噸,周環比上升9萬噸,月環比下降6萬噸,較上年同期及過去三年均值分別提高16萬噸、10萬噸。本周油廠開機率有望繼續提高,市場預計周度大豆壓榨量約210萬噸

近期國內豆粕市場多空交織,預計 5月下旬價格區間震蕩。利空:進口大豆集中到港,5-7月每月均到港量在1000萬噸以上,油廠大豆、豆粕將繼續累庫。而需求增幅有限,據了解,下遊飼料企業豆粕需求一般,多采取「近月隨用隨采、遠月適當預訂」的策略。供強需弱形勢下,豆粕上漲動力不足。利多:巴西南部淹水災害有擴大跡象,大豆產量受損程度或加劇;阿根廷降雨增多、工人罷工,導致大豆收獲放緩、出口停滯;美國大豆春播因降雨延遲,提振國際大豆價格,成本支撐下國內豆粕價格下跌空間有限。

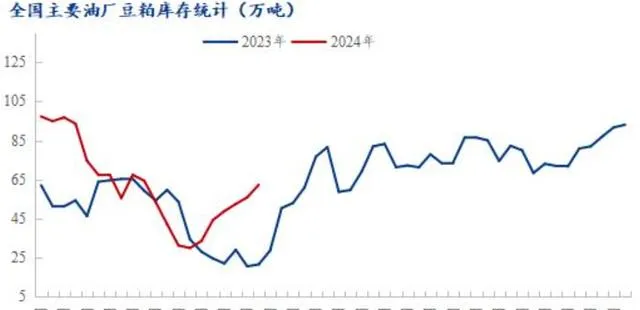

伴隨著大豆進口到港的增加,大豆壓榨量處於較高水平;雖然大豆壓榨量有所提升,但由於下遊提貨速度不強,因此油廠豆粕庫存繼續回升,為連續第七周提升。有關機構的監測數據顯示,截至5月18日,豆粕庫存為62.31萬噸,較上周增加6.39萬噸,增幅11.43%,同比去年增加40.69萬噸,增幅188.21%。

5月份以來,隨著進口大豆到港增多,油廠豆粕庫存逐步回升。船期監測顯示,後續進口大豆到港繼續增多,市場預計6月份到港1050萬噸,7月份1000萬噸,在大豆集中到港情況下,油廠開機率將維持高位預計6月份國內豆粕庫存將持續回升豆粕供給明顯寬松。

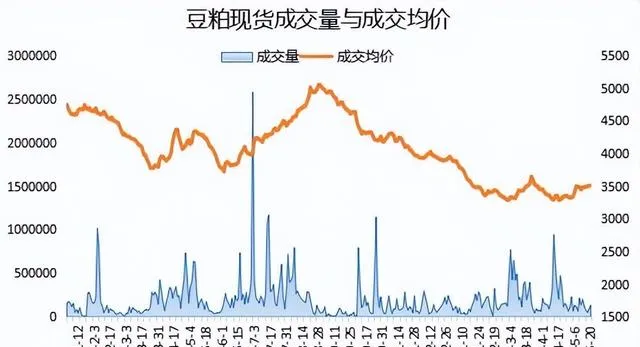

再看下豆粕成交情況。有關機構數據顯示, 5月20日國內主流油廠豆粕成交繼續回暖,成交量為134000噸,較上日增加46500噸。現貨成交量為30000噸,較上日減少29500噸。基差成交量為104000噸,較上日增加76000噸。成交均價為3510.4元/噸,較上日上漲4.12元/噸,續刷近兩個月高點。

中國每年大豆消費量1億噸以上,產需缺口9000多萬噸,高度依賴進口,中國是全球最大的大豆進口國,因此國內豆粕受外盤影響比較大,幾乎依賴進口,才能滿足國內生產需要,國際糧食市場的異動,直接影響國內豆粕的價格。

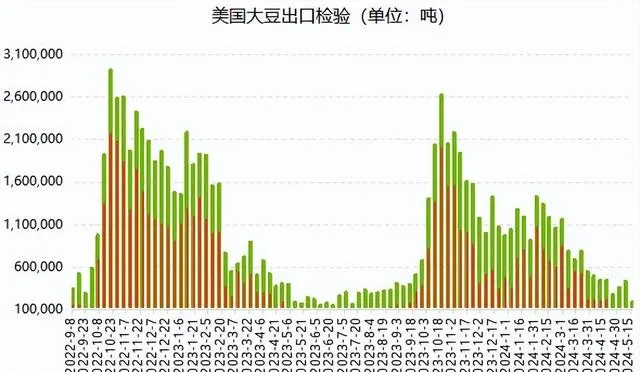

美國農業部出口檢驗報告顯示,美國大豆出口檢驗量較一周前減少57%,但是比去年同期增長8%。

截至2024年5月16日的一周,美國大豆出口檢驗量為184,128噸,上周為修正後的433,068噸,去年同期為170,092噸。

美國對中國(大陸地區)出口的大豆數量比一周前減少91%,僅為7,223噸大豆,和去年同期持平。

本年度迄今,美國大豆出口檢驗總量累計達到39,748,806噸,同比減少17.6%。

截至2024年5月17日當周,芝加哥大豆期貨走強,主要原因在於巴西南部下周還將出現更多降雨,阿根廷大豆產量預估下調,美國多雨天氣放慢春播。不過美國大豆壓榨及出口需求疲軟,美國對華關稅清單未包括廢食用油,巴西政府機構上調其大豆產量預測,加拿大大草原迎來有利降雨,給油籽市場構成下行壓力。

再看下南美情況, 截至5月17日當周,巴西港口大豆報價繼續上漲。巴西南方爆發洪水,未來可能迎來更多降雨,影響到當地的大豆生產和出口物流。

有咨詢機構表示,受巴西國內大豆價格上漲的推動,過去一個月裏巴西大豆銷售速度有所改善,因為雷亞爾匯率以及出口基差上漲。

截至5月6日的調查據顯示,巴西農戶已經銷售的2023/24年度大豆相當於預期產量的50.7%,而截至4月5日的銷售進度為41.4%。去年同期的銷售進度為51%,五年平均水平為64.8%。

我們知道豆粕的主要用途是做飼料,據樣本企業數據測算,2024年4月,全國工業飼料產量2423萬噸,環比下降1.5%,同比下降7.9%。主要配合飼料、濃縮飼料、添加劑預混合飼料產品出廠價格環比呈下降趨勢,同比以降為主。飼料企業生產配合飼料和濃縮飼料中豆粕用量占比為13.7%,同比下降0.1個百分點。

透過以上基本面的數據,您是否對近期豆粕的行情有所了解。那麽未來如何操作?

大豆市場繼續受到巴西南裏奧格蘭德州作物損失擔憂的提振,隔夜美豆走高,帶動國內兩粕一度沖高,但美國播種面積迅速增加,並未因為中西部多雨天氣而出現延遲,國內外市場上行動能有限,期價均沖高回落,豆粕繼續在窄幅震蕩區間內波動,2409合約未能站穩3600關口。

巴西因災減產與美豆需求下降形成多空交織局面,國內市場上行驅動相對不足;而且豆粕供應較為充足。上周國內大豆壓榨量攀升,豆粕庫存或將延續累庫趨勢,而終端需求疲軟,下遊飼料企業維持隨用隨采,國內供需面較弱也很難支撐豆粕期價上漲。

而且從技術圖形看,近期連續上漲,尤其是節後的大幅飆升,本周上漲動能有所減弱,面臨較強壓力,回呼風險增加。而且從MACD看,有形成死叉的可能性!

綜上所述,小褚觀點保持不變,還是認為豆粕短期回落機率增大,逢高做空比較好,設好止損止盈!此時不空,更待何時?個人觀點,僅供參考!

重要提示:本文的資訊均來源於公開可獲得的資料,所載資料的準確性、可靠性、時效性及完整性力求準確可靠但並不作任何明示或暗示的保證。本文釋出的觀點和資訊僅供投資者參考,不構成對任何人的投資建議。期貨的風險和收益比較大,謹慎參與,對於由此給您造成的不便表示誠摯歉意,感謝您的理解與配合!