(本文作者熊園,國盛證券首席經濟學家)

1、美聯準維持利率不變,點陣圖維持年內降息75bp,鮑威爾講話偏鴿派。

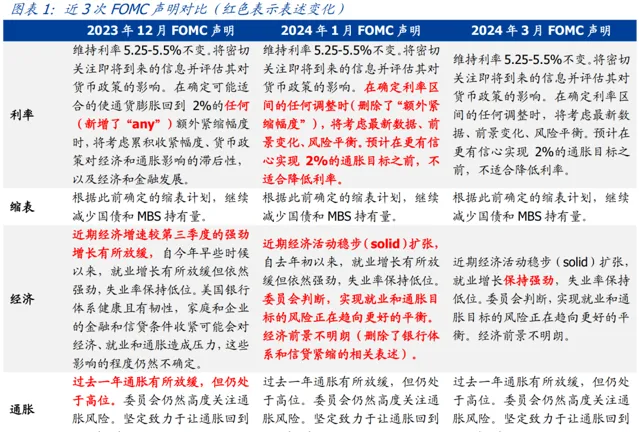

>會議決議:美聯準維持聯邦基金目標利率5.25-5.5%不變,符合市場預期,距去年7月最後一次加息以來已暫停8個月,同時繼續按照此前的計劃實施縮表。會議聲明方面,對就業的表述從「年初以來就業增長有所放緩但依然強勁」改為了「就業增長保持強勁」,其余內容均與上次會議保持一致。

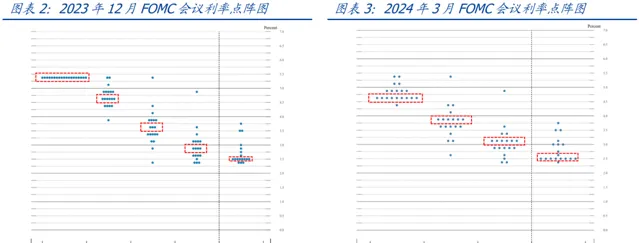

>點陣圖:2024年底利率預期保持4.5-4.75%不變,即依然預期2024年降息75bp;2025年底利率預期從3.5-3.75%上調至3.75-4.0%,即2025年從降息100bp調整為降息75bp;2026年底利率預期從2.75-3.0%上調至3.0-3.25%,即2026年維持降息75bp。點陣圖有兩處細節值得關註:一是主張2024年降息50bp或更少的官員從8人增加至9人、主張降息75bp以上的官員從5人減少至1人;二是官員們上調了長期利率預測,中位數預期從2.5%上調至2.6%。

>經濟預測:2024Q4實際GDP同比預測從1.4%上調至2.1%,2025和2026年也小幅上調;2024Q4失業率預測從4.1%下調至4.0%,未來兩年變化不大;2024Q4 PCE通脹預測維持2.4%不變,核心PCE通脹預測從2.4%上調至2.6%,未來兩年通脹預測變化不大。與彭博調查最新的一致預期相比,美聯準對經濟的預期比市場更樂觀,對通脹的預測略高於市場。

>鮑威爾講話:鮑威爾表示,經濟取得了相當大的進展,通脹已經大幅緩解,最近兩個月的通脹數據回升沒有改變整體形勢,不會過度反應,認為上半年通脹數據偏強是正常的。政策利率可能已經達到峰值,在今年某個時候開始放松貨幣政策是合適的,將逐次會議做出決定。金融狀況正在給經濟活動帶來壓力,僅憑強勁的就業增長不足以推遲降息。無法確定長期利率是否已經上升,直覺認為利率不會降至非常低的水平。本次會議上討論了放慢縮表,正在研究具體方案,預計將在不久後開始實施。

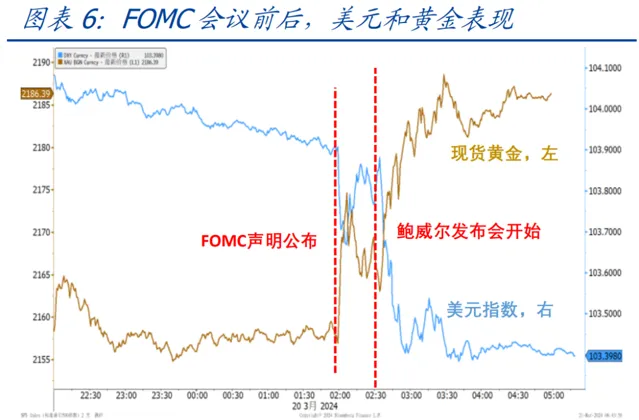

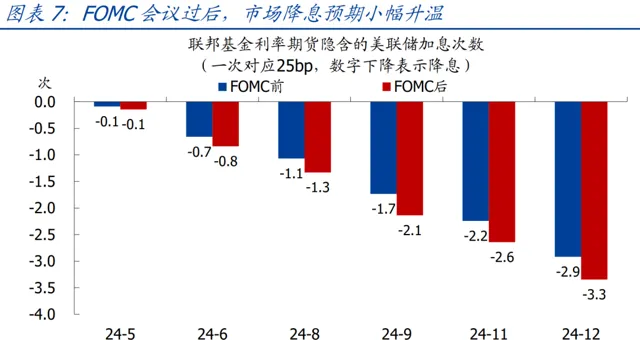

2、會議過後,美股和黃金上漲、美元指數下跌,降息預期小幅升溫。

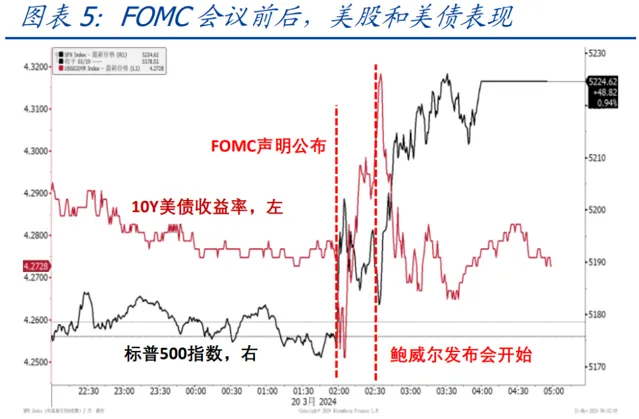

>資產價格表現:FOMC聲明公布後,美股和黃金快速走高,美元指數和美債收益率快速跳水。截至3/21收盤,標普500、納斯達克、道瓊斯指數分別上漲0.9%、1.3%、1.0%,10Y美債收益率下行2.2bp至4.27%,美元指數下跌0.4%至103.4,現貨黃金上漲0.7%至2201.6美元/盎司。

>降息預期變化:利率期貨顯示,本次會議過後,市場預期5月降息機率仍維持20%以下,6月降息機率從不到70%升至80%以上,全年降息75bp的機率從90%左右升至100%,並且目前有超過30%的機率降息100bp。

3、本次會議極大緩解了市場對降息延後的擔憂,但本輪降息振幅可能不會太大。

>會議訊號:本次FOMC會議前,由於連續2個月就業和通脹數據超預期,市場擔憂美聯準可能推遲降息時點,點陣圖顯示的年內降息振幅也可能下調至50bp。但本次會議表明,通脹和就業數據並未改變美聯準對前景的判斷,從而令市場情緒得到了極大提振。目前看,5月開始放慢縮表、6月首次降息是大機率事件,短期流動性有望維持寬裕,市場風險偏好也將有所修復。

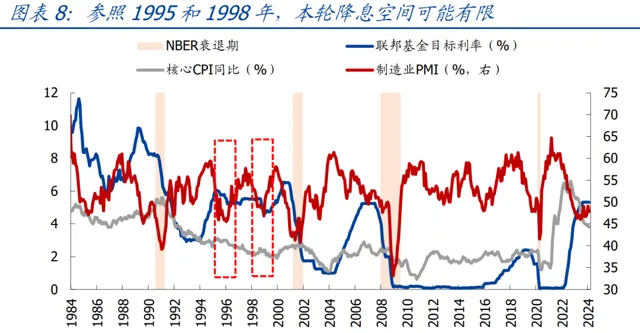

>中長期降息前景:在年度海外策略報告中我們曾指出,當前美國宏觀環境高度類似1995-1998年,即經濟軟著陸+通脹韌性+新技術革命。1995年和1998年美國經濟明顯放緩時期,美聯準均啟動了預防式降息,兩次都是半年內降息75bp,而後隨著經濟企穩反彈降息也停止。因此,今年下半年降息75bp可以期待,但如果美國經濟未發生衰退,通脹也持續保持高位,不排除2025年美聯準不再降息,這一情形可能會在下半年成為市場逐漸關註的因素。