綜述

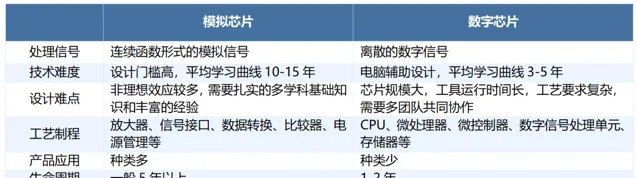

芯片按其功能通常可分為模擬芯片和數位芯片兩大類。模擬芯片主要是指由電阻、電容、晶體管等組成的模擬電路整合在一起用來處理連續函式形式模擬訊號(如聲音、光線、溫度等)的積體電路;與之對應的是數位芯片,其是對離散的數位訊號進行算術和邏輯運算的積體電路。與數位芯片對比,模擬芯片設計門檻高、產品生命周期更長。

外界訊號經過傳感器轉化為電訊號以後,以模擬訊號的形式存在。模擬芯片的作用就是處理、傳輸、轉換這些連續的模擬訊號,模擬芯片可以作為人與裝置溝通的界面,並讓人與裝置實作互動,是連線現實世界與數位虛擬世界的橋梁。

圖表 1:模擬芯片和數位芯片對比

數據來源:思瑞浦、RimeData來覓數據整理

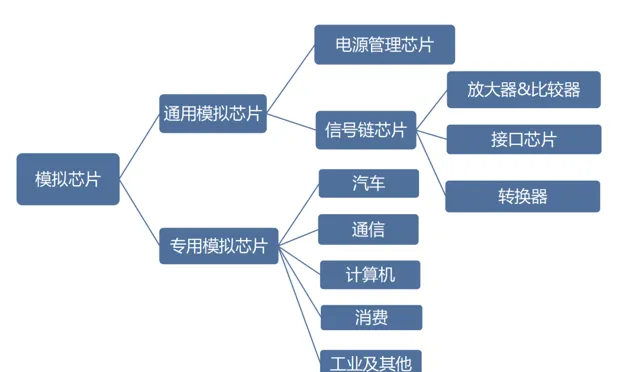

模擬芯片可分為通用模擬芯片和專用模擬芯片。通用型模擬芯片是標準化設計,適用於多類電子系統,生命周期長且市場穩定,專用型模擬芯片則針對特定場景設計,附加值高。根據ICInsights,2022年全球通用模擬芯片和專用模擬芯片占比分別為40%和60%。按照下遊套用領域劃分,通用模擬芯片可以劃分為電源管理芯片和訊號鏈芯片,產品下遊包括消費、工控、汽車等。專用模擬芯片市場按照下遊套用領域可分為消費、計算、通訊、汽車、工業及其他。

圖表 2:模擬芯片分類

數據來源:希荻微、RimeData來覓數據整理

根據功能不同,通用模擬芯片又可以分為電源管理芯片(PMIC)和訊號鏈芯片(SignalChainIC)。電源管理芯片(PMIC)是電子裝置中含的積體電路,透過多種電源管理功能控制電力流動。電源管理芯片的效能和可靠性直接影響電子裝置的效能。當電源管理芯片失控時,終端裝置將停止運作,甚至可能遭受不可恢復的損害。訊號鏈芯片是可以接收、傳輸、放大和過濾溫度、壓力、速度等現實世界中的模擬訊號的積體電路。在使用時,模擬積體電路既可以單獨使用,也可以與數位積體電路搭配使用。按照WSTS的分類,訊號鏈模擬芯片可以歸類為以放大器和比較器為代表的線性產品、以ADC和DAC為代表的轉換器產品及各類介面產品。

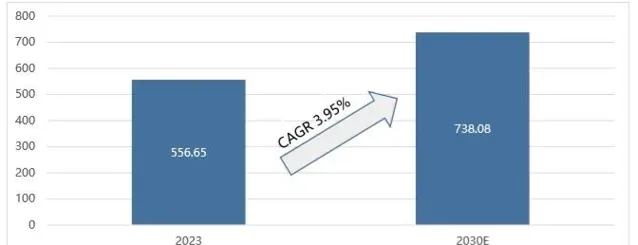

根據QYResearch最新調研報告顯示,電源管理芯片市場規模略高於訊號鏈芯片。預計2030年全球半導體模擬芯片市場規模將達到738.08億美元,未來7年復合增長率CAGR為3.95%。

圖表 3:2023-2030E模擬芯片市場規模(單位:億美元)

數據來源:QYResearch、RimeData來覓數據整理

模擬芯片的下遊市場分散且廣泛,涉及通訊、汽車、工業、消費電子等諸多領域,其中,通訊(含智慧型手機)、工業和汽車占比較高,均超過20%。從增速來看,目前汽車類產品是模擬芯片貢獻主要成長動能,根據中國電動汽車百人會數據顯示,2020年全球單車模擬芯片價值量約150美元,到2027年,單車模擬芯片價值量將達到300美元,年復合增長率超過10%,電動化與智慧化的發展使汽車成為模擬芯片潛力最大的下遊套用。

目前全球模擬芯片行業競爭格局穩定且分散,頭部企業較難取得壟斷優勢,CR5僅為52%。這主要是由於模擬芯片依靠工程師經驗和技術,因而龍頭公司在不同的行業和產品上都形成了獨特的壁壘。此外,國際模擬巨頭近年來加速向汽車、工業等高毛利的下遊領域布局,也導致了競爭壁壘不斷擴大。

圖表 4:2023年全球模擬芯片競爭格局

數據來源:ICInsight、RimeData來覓數據整理

目前國內模擬芯片產品類別與下遊領域與海外龍頭差距較大,主要區別有兩點:(1)海外龍頭如德州儀器等,產品料號超10萬個,分布領域廣,而國內多數企業料號數量位於1000-3000區間。(2)海外龍頭如德州儀器、亞德諾等毛利率相對較高,在60%以上,多布局工業、汽車等中高端領域,而國內企業多數紮根消費領域,毛利率多數在40%以下。

2022年以來,半導體行業進入下行區間,模擬芯片亦受到影響。加之海外巨頭為了獲取中國市場份額,啟動了價格戰,導致模擬芯片庫存居高不下,價格也位於平均低位。不過隨著AI產品創新、工業復蘇以及國內廠商強勁的國產替代能力,目前海外巨頭財報指引庫存已恢復正常,行業正迎來復蘇。

圖表 5:模擬芯片龍頭24Q1庫存情況及24Q2展望

數據來源:公開資料、RimeData來覓數據整理

投融動態

回顧國際巨頭的發展歷程,海外龍頭除了加大研發投入拓寬料號外,還啟動了大量的並購以拓寬產品線,推動技術創新與智慧財產權的最佳化組合。典型的案例如德州儀器透過一系列並購整合了射頻、電源管理芯片、介面芯片等賽道,成為了布局最齊全、營收最大的模擬芯片公司。

圖表 6:近二十年模擬芯片重大並購事件

近年以來,國內半導體行業快速發展的同時,模擬芯片也取得了長足的進步。由於模擬芯片依賴工程師經驗,制程要求不高,模擬芯片創業一度十分火熱。來覓數據顯示,全國模擬芯片企業數量超1,800家,多數成立於2018年之後。投融活動活躍的同時,模擬芯片資本市場表現也十分耀眼。自2019年以來,科創板共有26家模擬芯片公司,其中16家模擬芯片公司市值不超過50億元。根據全球半導體貿易組織數據,2023年全球IC銷售額中,模擬電路占比19%。而A股上市公司中模擬芯片公司營收占比27%,遠超國際水平。相較海外,中國模擬芯片行業整體呈現出多而不強的特點。

海外模擬芯片產業鏈多數采用IDM模式,如德州儀器,亞德諾等公司都擁有自己的晶圓廠,這種模式一方面掌握更加長的產業鏈,成本上相對會更有優勢,企業盈利能力也更高;另一方面,IDM模式可以滿足客戶客製化需求,開發周期相對更短。而國內模擬芯片公司以靈活的fabless模式為主,該種模式下創業企業的開發成本更低,僅付出初期的設計開發費用便可交由後端的晶圓代工廠流片。這種模式在模擬芯片初期的國產替代中取得了巨大的發展,但模擬芯片企業後期進軍高端和布局差異化賽道,必將逐步走向「虛擬IDM」和「IDM模式」。

2024年6月,「科創板八條」提出要更大力度支持並購重組,包括建立健全開展關鍵核心技術攻關的「硬科技」企業股債融資、並購重組「綠色通道」,適當提高科創板上市公司並購重組估值包容性,豐富支付工具等。參考海外模擬芯片行業收購兼並,我們預計未來國內模擬芯片也會逐步走向集中整合的道路。

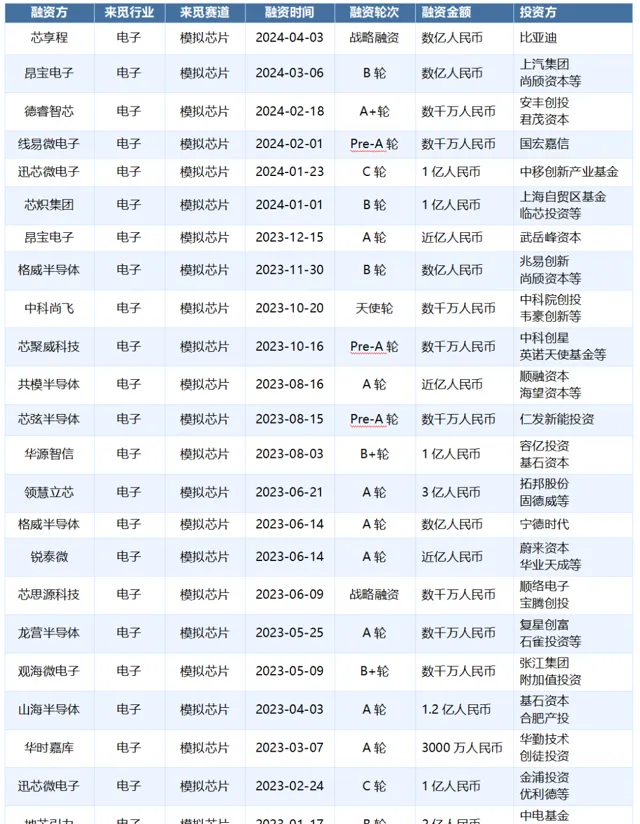

圖表 7:2023年以來模擬芯片重點融資案例

數據來源:RimeData來覓數據

進入2024年以來,模擬芯片融資數量、融資金額較2023年同期均有所下滑。在近期IPO節奏放緩的背景下,監管層對企業經營壁壘、盈利能力要求提升。我們認為參考結合模擬芯片行業特征和海外同業經驗,符合條件的公司加大並購優質模擬企業一方面能提升料號數量,拓寬產品線,另一方面也能避免無效競爭內卷,加速高端產品的國產替代。

由於國內模擬芯片產業結構、競爭格局等原因,復蘇進度可能較海外有所延後,拐點或還需等待。在2020-2022年的缺芯潮與國產替代下,國內模擬龍頭已經進入了下遊龍頭廠商供應鏈,技術積累與資金儲備較深,2022年4季度以來模擬行業整體出現下遊庫存高企、需求疲軟、汽車增速放緩等情況,在競爭格局上,德州儀器在2023年5-6月份已經宣布在中國大陸進行全面降價,以搶奪中國市場,在宏觀經濟及行業需求下行、海外廠商強勢競爭的環境下,行業出清趨勢較為明顯,這有利於國內模擬龍頭進行並購收購,在下行期充實自身產品矩陣,提升技術實力,增加前瞻產品定義,以迎需求回暖,更好應對海外龍頭競爭。

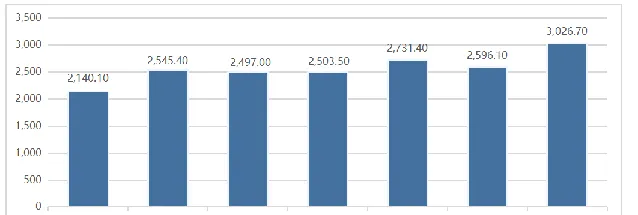

近年來,國內模擬芯片市場由2017年的2,140億元增長至2023年的3,026億元,增長速度高於全球增速。中國是全球最大的模擬芯片消費市場,占比接近50%。隨著未來半導體市場整體復蘇,國內模擬芯片市場必將再度領跑全球。此外,目前國內模擬芯片自給率還不到20%,也同時存在一定的國產替代空間。

圖表 8:中國模擬芯片市場規模(單位:億元)

數據來源:Frost&Sullivan、RimeData來覓數據整理

版權及免責聲明:本文內容為來覓研究院撰寫,其版權系深圳來覓數據資訊科技有限公司(下稱:Rime 或 來覓數據)所有。未經來覓數據授權或授權,任何單位或人士禁止轉載、參照、刊登、發表、修改或轉譯本文內容,及其他以作商用的行為。授權或授權下的參照、轉載時須註明出處為Rime或來覓數據。任何未經授權使用本報告的相關商業行為都將違反【中華人民共和國著作權法】和其他法律法規以及有關國際公約的規定,來覓數據將保留追究其相關法律責任的權利。

本文內容基於來覓數據認為可信的公開資料或實地調研資料,我們力求本文內容的客觀、公正,但對本文中所載的資訊、觀點及數據的準確性、可靠性、時效性及完整性不作任何明確或隱含的保證,亦不負相關法律責任。受研究方法和數據獲取資源的限制,本報告全部內容僅供參考之用,對任何人的投資、商業決策、法律等操作均不構成任何建議。在任何情況下,對因參考本報告造成的任何影響和後果,來覓數據均不承擔任何責任。

[重磅釋出]2024年中投資機構系列榜單

醫療服務2024年一季度投融市場報告

綠色低碳產業2024年一季度投融市場報告

產業互聯網2024年一季度投融市場報告

電腦軟體2024年一季度投融市場報告

醫藥制造2024年一季度投融市場報告

新能源汽車2024年一季度投融市場報告

半導體2024年一季度投融市場報告

人工智慧2024年一季度投融市場報告

醫療器械2024年一季度投融市場報告

智慧硬體2024年一季度投融市場報告

新消費2024年一季度投融市場報告

機器人2024年一季度投融市場報告

多因素驅動,矽光芯片迎來高速增長

液體活檢新風口:外泌體診斷

鄉村振興投融現狀分析:政策自上而下推動,行業高速成長未來可期

人形機器人產業化加速,即將迎來量產元年

兩會提及的熱點賽道——汽車芯片

海洋經濟產業投融資報告

【重磅釋出】來覓研究院2023年度PE/VC市場報告

【重磅釋出】2023年度投資機構系列榜單

氫能獨角獸再次沖擊IPO,2023年氫能賽道的投資表現如何?

深圳「20+8」產業報告之雷射與增材制造

深圳「20+8」產業報告之高端醫療器械

深圳「20+8」產業報告之工業母機

深圳「20+8」產業報告之大健康

深圳「20+8」產業報告之精密儀器

深圳「20+8」產業報告之半導體與積體電路:後備軍在哪裏?

深圳「20+8」產業報告之半導體與積體電路:發力點在哪裏?

深圳「20+8」產業報告之機器人

深圳「20+8」產業報告之生物醫藥