(汪毅為長城證券首席經濟學家)

整體來看,當前房地產數據正在逐步企穩:一手房數據保持相對穩定;二手房數據與四月基本持平,顯著好於三月水平。但二者仍具備不小的修復空間。復盤14年商品房銷售數據的修復,如果我們以2014年9月30日央行、銀監會聯合出台【關於進一步做好住房金融服務工作的通知】作為當時房地產政策的決定性拐點的話,直到2015年2月份中國的商品房銷售面積累計同比才觸底,6月份才重新回到0軸以上並一路走高,距離政策拐點的出現分別間隔了5個月與9個月。因此有理由給予數據修復一定的耐心。

一周市場觀點:政策強預期下,市場修復仍未結束

近期板塊輪動有所加速。整體來看,我們認為A股可能仍處於風險偏好的修復視窗。政治局會議後,政策基調更加積極進取,穩增長政策或將持續發力,房地產去庫存進一步加大力度,國內經濟修復可能提速。上海已釋出【關於最佳化本市房地產市場平穩健康發展政策措施的通知】,一線城市地產政策最佳化節奏和力度有所超出市場預期,更有助於穩定房地產市場信心。7月即將召開三中全會,更多方面改革預期落地值得期待。5月23日召開的企業和專家座談會提及深化電力體制改革、發展風險投資、用科技改造提升傳統產業等方面,相關制度改革和政策落地預期有所升溫。在加上「減持新規」落地,股市微觀流動性後續有望進一步改善,我們認為政策強預期仍將對市場風險偏好形成支撐。下一階段市場變化的核心在於基本面的邊際企穩,重點觀察房地產銷售等數據何時出現拐點。

行業建議方面,房地產相關機會仍將是短期的市場主線。在業績增速仍處於底部區間的情況下,一方面可以繼續布局相對穩定的紅利資產;另一方面,部份上中遊行業供給側有所收緊,部份商品品種已出現漲價等現象,工業企業基本面拐點顯現的預期有所提升,可以繼續關註順周期行業走出底部疊加高股息的相關機會。

相關行業推薦:

(1)房地產:從政府直接購置房產的角度來看,直接利好的將是房地產開發企業。從釋放市場購買力的角度來看,率先復蘇的指標可能將會是二手房的成交面積,地產後周期相關的家電、建築材料、建築裝飾以及房地產服務等方向也可能獲得超額收益。

(2)紅利:「新國九條」及相關配套政策落地後,市場對分紅的重視程度進一步提升。重點關註持續穩定分紅、增加回購和增持、具有並購重組預期等方面的投資機會。

(3)新質生產力:數位經濟、人工智慧、半導體等同時具備產業政策支持和景氣確定性的方向仍是中長期的投資主線。

風險提示: 股票市場風險、技術面指標失效風險、地緣形勢影響風險偏好、歷史數據對未來預測性降低、債券市場風險、外匯市場風險、金融期貨波動風險、商品期貨波動風險、政策落地不及預期風險等。

1.靜待房地產數據的修復

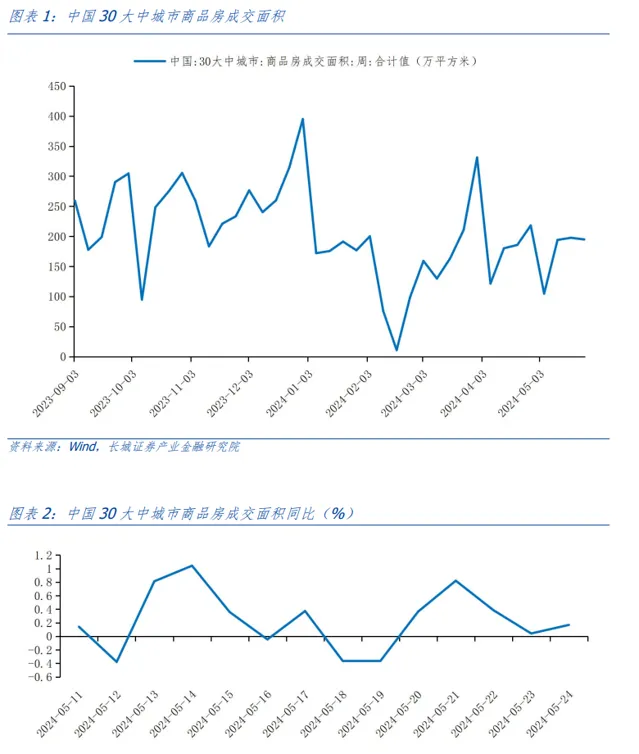

在報告【去庫存再起,堅定看好地產鏈修復空間】中,我們提出了當前觀測房地產行業修復情況的關鍵指標:對於一手房而言,重點需要觀測商品房的存銷比改善情況;對於二手房而言,則是要看到二手房成交面積的率先修復。

一手房方面,從成交面積來看,近兩周內中國30大中城市的商品房成交面積整體維持在一個穩定的水平,上周的成交面積為194.76萬平方米。與四月數據計算同比的話,整體來看同比數據均處於0軸上方,5月數據較4月整體有所改善。

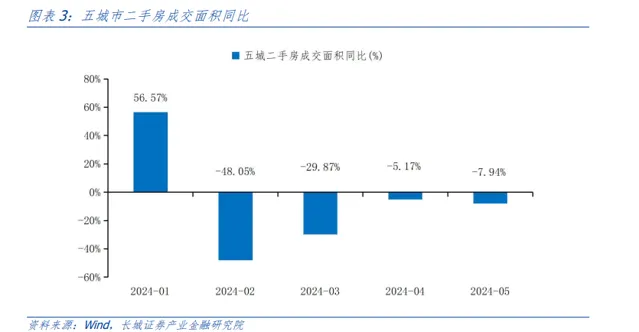

二手房數據上,我們觀測南京、深圳、北京、蘇州、杭州五個城市的二手房成交面積變化,可以看到線性外推後,5月份同比數據與4月份基本持平,五城市二手房成交面積同比為-7.94%,較3月數據改善明顯。

整體來看,當前房地產數據,尤其是二手房數據的修復仍有不小的空間。復盤14年商品房銷售數據的修復,如果我們以2014年9月30日央行、銀監會聯合出台【關於進一步做好住房金融服務工作的通知】作為當時房地產政策的決定性拐點的話,直到2015年2月份中國的商品房銷售面積累計同比才觸底,6月份才重新回到0軸以上並一路走高,距離政策拐點的出現分別間隔了5個月與9個月。因此有理由給予數據修復一定的耐心。

2.一周市場觀點:政策強預期下,市場修復仍未結束

(1)政策強預期繼續支撐市場,更多改革落地值得期待

房地產政策方面 ,5月以來,各城市在保交樓、去庫存、收儲商品房、「以舊換新」等方面的政策加快落地。5月27日,上海市四部門釋出【關於最佳化本市房地產市場平穩健康發展政策措施的通知】,提出調整最佳化住房限購政策(縮短非滬籍購房所繳納社保或個稅年限、擴大非滬籍人才以及非滬籍單身人士購房區域等)、支持多子女家庭合理住房需求(增購1套住房、最佳化首套住房套數認定等)、最佳化住房信貸政策(商業性個人住房貸款利率下限調整等)、支持「以舊換新」以及最佳化土地和住房供應等9條政策措施,整體來看方面廣、力度大。一線城市地產政策最佳化節奏和力度有所超出市場預期,更有助於穩定房地產市場信心。後續房地產存量與增量政策兩者有望並進,預計房地產去庫存行程進一步加快,地產銷售端可能有所改善。需要密切觀察房地產銷售端數據企穩拐點何時出現。

改革預期方面 ,7月即將召開二十屆三中全會,更多方面的改革落地值得期待。5月23日,習近平總書記主持召開企業和專家座談會,強調緊扣推進中國式現代化主題,進一步全面深化改革。座談會提及深化電力體制改革、發展風險投資、用科技改造提升傳統產業、建立健全民營企業治理體系、最佳化外資企業營商環境等議題,這些方面的制度改革預期均有所升溫。我們認為改革預期和穩增長政策落地節奏加快仍將對市場風險偏好形成有力支撐。

產業政策方面 ,5月24日,國家積體電路產業投資基金三期股份有限公司(「國家大基金三期」)註冊成立,有望繼續為半導體裝置和材料發展奠定堅實基礎,有望助力人工智慧和數位經濟的發展。

資本市場政策方面 ,5月24日,【上市公司股東減持股份管理暫行辦法】和【上市公司董事、監事和高級管理人員所持本公司股份及其變動管理規則】落地,「減持新規」正式實施。結合此前「新國九條」以及證監會的相關要求,要堅決防範各類繞道減持,明確要求破發、破凈、分紅不達標的上市公司控股股東、實際控制人不得透過二級市場減持,防範利用「身份」繞道(離婚、解散分立、解除一致行動關系等),防範利用「交易」繞道(司法強制執行、股票質押平倉、贈與等),防範利用「工具」繞道(衍生品交易、限售股轉融通出借、限售股股東融券賣出等)。減持新規更加細化相關規定,保護了中小投資者利益,有助於維護市場公平、構建市場長期信心,有利於「長錢長投」體系的構建,股市微觀流動性有望逐漸改善。

(2)海外方面,美聯準表述偏鷹,降息預期反復賽局

5月22日,美聯準公布最新貨幣政策會議紀要,相關表述再度「偏鷹」。其中顯示由於美國第一季度通脹數據不令人滿意,「美聯準官員對抑制通脹缺乏進展感到擔憂,對啟動降息也信心不足」。4月份美國通脹風險邊際上有所緩解,但是整體中樞仍處於高位,美國仍面臨滯漲的壓力,市場對於美聯準降息的預期有所後延。

3.一周行業觀點:板塊輪動有所加速,政策強預期下繼續布局地產和紅利板塊

近期板塊輪動有所加速。整體來看,我們認為A股可能仍處於風險偏好的修復視窗。政治局會議後,政策基調更加積極進取,穩增長政策或將持續發力,房地產去庫存進一步加大力度,國內經濟修復可能提速。上海已釋出【關於最佳化本市房地產市場平穩健康發展政策措施的通知】,一線城市地產政策最佳化節奏和力度有所超出市場預期,更有助於穩定房地產市場信心。7月即將召開三中全會,更多方面改革預期落地值得期待。5月23日召開的企業和專家座談會提及深化電力體制改革、發展風險投資、用科技改造提升傳統產業等方面,相關制度改革和政策落地預期有所升溫。在加上「減持新規」落地,股市微觀流動性後續有望進一步改善,我們認為政策強預期仍將對市場風險偏好形成支撐。下一階段市場變化的核心在於基本面的邊際企穩,重點觀察房地產銷售等數據何時出現拐點。

行業建議方面,房地產相關機會仍將是短期的市場主線。在業績增速仍處於底部區間的情況下,一方面可以繼續布局相對穩定的紅利資產;另一方面,部份上中遊行業供給側有所收緊,部份商品品種已出現漲價等現象,工業企業基本面拐點顯現的預期有所提升,可以繼續關註順周期行業走出底部疊加高股息的相關機會。

相關行業推薦:

(1)房地產:從政府直接購置房產的角度來看,直接利好的將是房地產開發企業。從釋放市場購買力的角度來看,率先復蘇的指標可能將會是二手房的成交面積,地產後周期相關的家電、建築材料、建築裝飾以及房地產服務等方向也可能獲得超額收益。

(2)紅利:「新國九條」及相關配套政策落地後,市場對分紅的重視程度進一步提升。重點關註持續穩定分紅、增加回購和增持、具有並購重組預期等方面的投資機會。

(3)新質生產力:數位經濟、人工智慧、半導體等同時具備產業政策支持和景氣確定性的方向仍是中長期的投資主線。

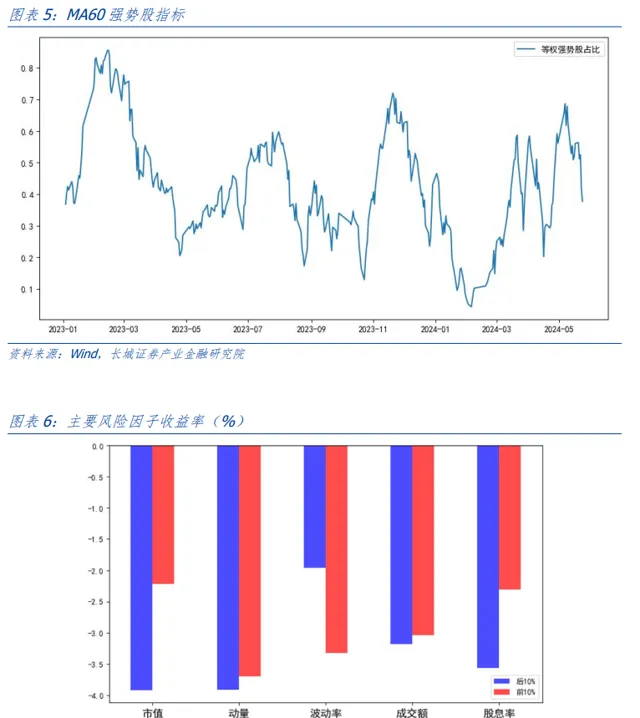

4.量化情緒指標:強勢股占比持續回升

以上市超過60個交易日的全部A股作為樣本池構建強勢股占比指標,上周強勢股占比震蕩走低。截至5.24,強勢股占比為37.76%。

我們使用幾個重要的風險因子對當周市場表現進行歸因。具體方法是以前一周的因子值將股票分為10組,觀測因子值前10%股票以及後10%股票的平均收益率的表現。整體來看,上周並沒有具備明顯優勢的風格因子。

股債價效比方面,我們使用萬得全A、滬深300、中證500的EP與10年期國債收益率的比值分異位建股債價效比指標。整體來看,當前三個股指的股債價效比均在一倍標準差附近,三者的股債價效比指標分位數均位於95%以上。

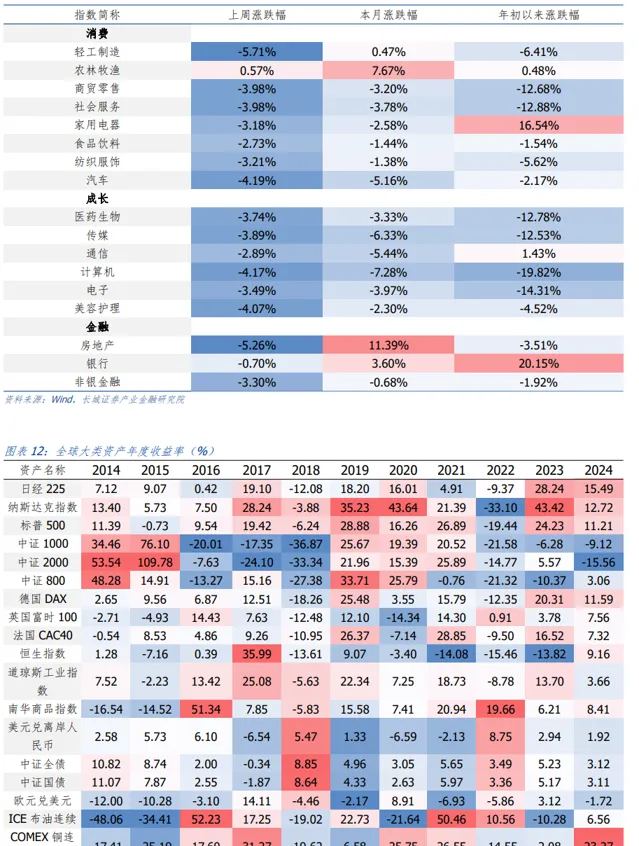

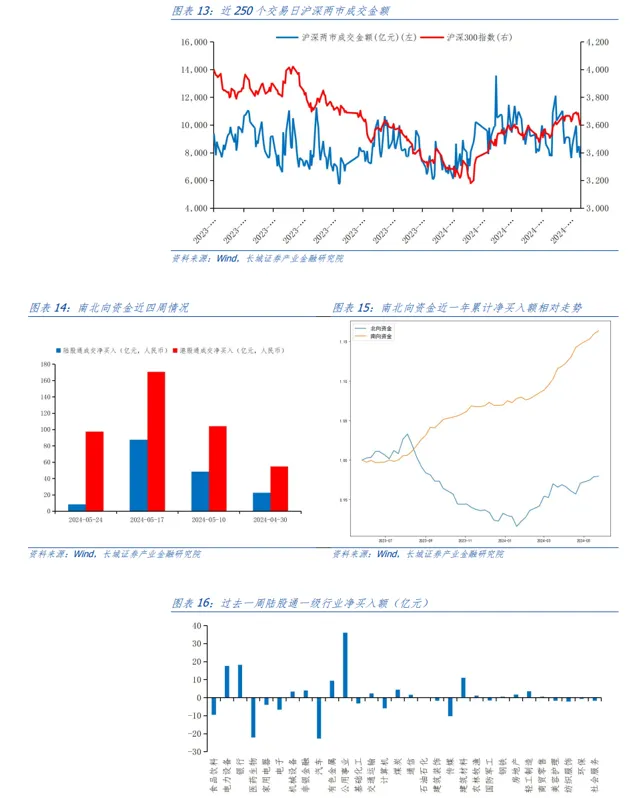

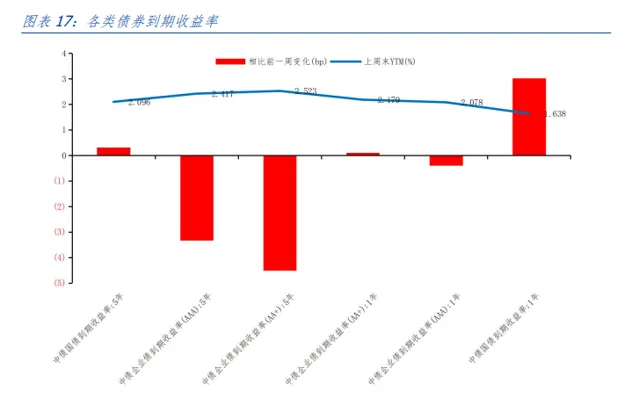

5.重要市場數據

風險提示

風險股票市場風險、技術面指標失效風險、地緣形勢影響風險偏好、歷史數據對未來預測性降低、債券市場風險、外匯市場風險、金融期貨波動風險、商品期貨波動風險、政策落地不及預期風險等。

本文僅代表作者觀點。