根據某專業機構的數據顯示,百強房企5月份的商品房銷售額環比為-0.4%,已經比4月份-8.3%,大幅收縮了7.9個百分點。如果保持這個趨勢的話,下個月的環比數據很可能就回正了。由此可以看出,房地產市場信心開始得到明顯修復,特別是一二線城市的市場情緒指數已經呈現改善回升趨勢。

現在不少人關心同一個問題,即銷售額企穩後,所謂「量在價先」,房價什麽時候開始企穩回升呢?

老實說,對這個問題,誰都能說上兩句,但由於本輪樓市調整時間較長,對於未來房價的預測分歧較大,有的說年底開始,也有人說明年開春後,還有人說可能要到2026年了。預測結果誰都會說,可很少有闡明依據的。

直到日前,一家國際銀行集團的出具了一份關於中國的房地產報告,明確給出了我們的「房價回升時間表」並闡明根本理由。看了一下預測,雖然是該銀行的地產團隊撰寫報告預測,但從參照的數據、做出的分析判斷,感覺比國內很多專業人士都有道理。

先說報告的結論:預計中國房地產將迎來軟著陸,並且6-9個月內房價將企穩。那麽,銀行的這份房價回升時間表能否成真呢?先看看該報告的分析:

一是,5.17樓市新政,凸顯了決策層回復市場的決心。

二是,地方政府收購存量房決策有3個特點:

1.發放低息貸款用於購買存量房,可以用來出租,租金收益大概在1.5-2%,基本與收購貸款利息基本一致,具有可操作性和推廣性;

2.收購存量房的首期規模並不是關鍵,而是為二手房價格提供保護,其實就是穩定了大家的預期。

3.房企拿到這些款項後,可以支撐房企經營,有助於市場恢復。像萬科6月5日一次性償6.1億美元美債,今年的美債已經全部全部還清,這就是房企的底氣和信心展現,房企覺得有政府托底,資金會陸續流向他們。

三是,庫存去化周期與二手房交易量是判斷房價何時觸底的重要指標,目前呈現樂觀趨勢。

1.2023年的宅地供應量創2015年來新低,2024年第一季度宅地供應量比2023年第一季度下降18%。而且,自然資源部在上個月已經要求繼續控制宅地供應,超過36個月去化周期的城市要暫停供地,18-36個月去化周期的城市壓縮供地,意味著接下來的土地供應還將明顯下降。

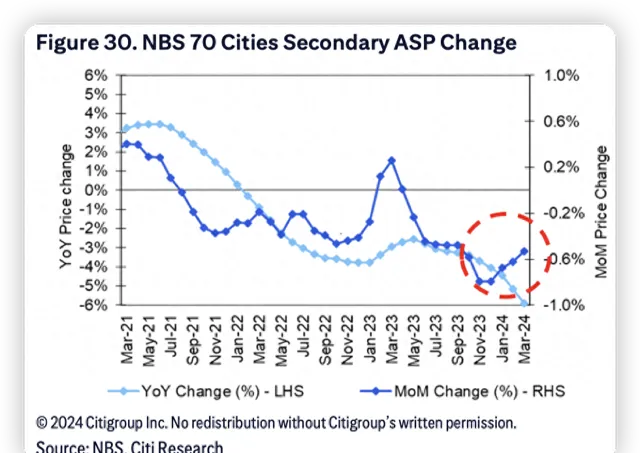

報告研究顯示,目前全國新房的庫存去化周期是28個月,二手房成交價格雖然較低,但二手房成交量強勁,成交量高於新增的掛牌量,以至於二手房的庫存已經降至21個月。隨著3-5月份二手房成交持續放量,二手房價已經有企穩跡象。

這不假,包括一些新一線大城市在今年的宅地供應計劃中明確,相比2023年,減半供應是主流趨勢。如果加上樓市庫存在持續消化(成交量放大,說明大家開始認可當下的價格,願意進場接盤),這不由得讓北大的一位從事房產研究教授擔心,由於供應量的突然縮減,要有未來房價大幅反彈的心理準備。

鑒於此,花旗銀行認為,決策層已經開始下決心全面扭轉行業趨勢,市場數據確實在向好的方向發展,相信中國房價在未來6-9個月內企穩,且有利於整體市場表現。考慮到庫存去化引起的供需變化,言外之意,在不久的將來,房價將企穩回升。

那麽,該銀行的精準預測能否成真呢?

直白地說,花旗報告分析的點,在筆者此前的文章中也有分析說,市場要真正啟動,房價要有明顯回升跡象,筆者推測的時間大概也是明年開春以後,主要原因就是樓市庫存去化需要時間。即便今天一線城市全面取消限購、地方收購庫存房全面啟動,都需要時間來消化,畢竟庫存擺在那裏。但從整體看,樓市回暖的趨勢已經很明朗了,不是因為個人喜好而改變。

所以,對於我們市場中買賣主體來說,買房還有充足的時間,可以多看多對比,看到心儀的房子再下手。而對於賣房人來說也一樣,如果不是急需資金,可靜待市場「量價齊升」趨勢的到來。