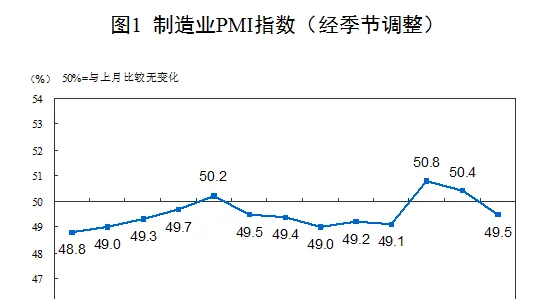

國家統計局5月31日公布5月中國采購經理指數執行情況。制造業采購經理指數(PMI)為49.5%,比上月下降0.9個百分點,制造業景氣水平有所回落。

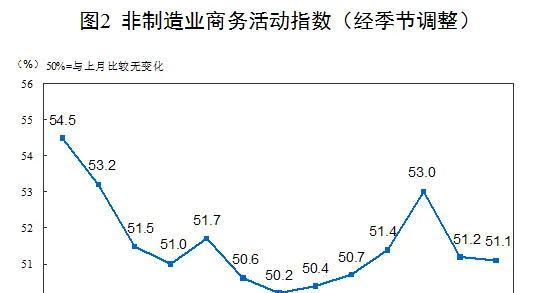

5月份,非制造業商務活動指數為51.1%,與上月基本持平,非制造業繼續保持擴張。

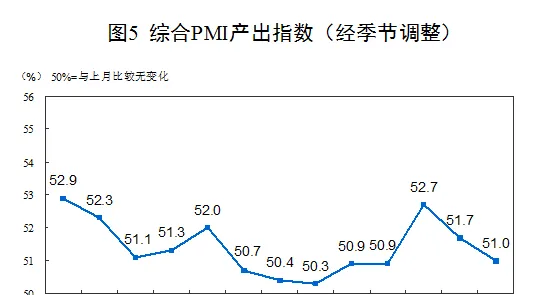

5月份,綜合PMI產出指數為51.0%,比上月下降0.7個百分點,繼續高於臨界點,表明中國企業生產經營活動總體保持恢復發展態勢。

5月制造業PMI重返收縮區間

繼連續兩個月位於擴張區間後,5月份制造業PMI較上月下降0.9個百分點至49.5%,重新回到收縮區間。

國家統計局服務業調查中心高級統計師趙慶河表示,5月制造業景氣水平有所回落主要受前期制造業增長較快形成較高基數和有效需求不足等因素影響。

中國物流與采購聯合會特約分析師張立群指出,5月制造業PMI重回榮枯線之下,既有五一小長假因素對環比數據的影響,也表明經濟回升動能仍然不足。要高度重視需求不足導致的預期減弱,生產投資活動趨降的態勢。

從分項指數看,生產指數(50.8%,比上月下降2.1個百分點)、供應商配送時間指數(50.1%,比上月下降0.3個百分點)高於臨界點,新訂單指數(49.6%,比上月下降1.5個百分點)、原材料庫存指數(47.8%,比上月下降0.3個百分點)、從業人員指數(48.1%,比上月上升0.1個百分點)低於臨界點。

東方金誠首席宏觀分析師王青指出,當前首先要著力解決有效需求不足問題。新訂單指數大幅下行1.5個百分點,除耐用消費品以舊換新等促消費措施有待進一步發力外,主要原因是在前期城鎮居民收入增速放緩,以及樓市低迷拖累居民消費信心等因素影響下,當前消費需求不旺。外需方面,5月新出口訂單指數大幅回落2.3個百分點至48.3%,進入收縮區間,王青認為,這與5月美國標普制造業PMI大幅上揚至50.9%,以及截至4月摩根大通全球制造業PMI指數連續4個月處於擴張區間相背離。不過這也表明,在今年全球經濟增長乏力的背景下,國際貿易回暖態勢有待進一步觀察,外需對宏觀經濟的拉動作用不宜過度高估。

生產指數繼續高於新訂單指數,不過生產指數也大幅下行2.1個百分點,王青認為,這主要受國內需求不足拖累,生產指數能夠繼續保持在擴張區間,則與當前外需拉動較強,企業消化前期積壓訂單,以及年初以來基建和制造業投資保持較快增長等因素有關。

光大銀行金融市場部宏觀研究員周茂華表示,綜合看,制造業需求端復蘇仍滯後於生產供給端,制造業就業市場偏弱。接下來,制造業需要關註歐美等主要經濟體需求放緩壓力,國際能源、原材料價格波動影響,以及地緣沖突對全球貿易的沖擊等。

價格端方面,5月制造業PMI中兩項價格指數大幅上升——主要原材料購進價格指數較前值上升2.9個百分點至56.9%,出廠價格指數較前值上升1.3個百分點至50.4%。

「這與近期鋼鐵、水泥、煤炭等國內主導的大宗商品價格上漲相印證,主要是受產能壓縮推動。」王青說,預計5月PPI環比也將由降轉升,同比降幅會有明顯收窄。需要指出,盡管5月出廠價格指數時隔7個月重返擴張區間,但與主要原材料購進價格指數的差值正在拉大,後期將對中下遊制造業利潤形成一定壓力。

非制造業商務活動指數保持擴張,服務業景氣回升

5月份,非制造業商務活動指數為51.1%,與上月基本持平(微降0.1個百分點),非制造業繼續保持擴張。

其中,服務業商務活動指數為50.5%,比上月上升0.2個百分點,服務業景氣回升,延續恢復發展態勢。

民生銀行首席經濟學家溫彬分析,5月服務業表現符合季節性。根據國家統計局數據,從行業看,郵政、電信廣播電視及衛星傳輸服務、互聯網軟體及資訊科技服務、文化體育娛樂等行業商務活動指數位於55.0%以上較高景氣區間,業務總量較快增長;同時,資本市場服務、房地產等行業商務活動指數繼續低位執行,市場活躍度偏弱。「整體表現為生活性服務業強於生產性服務業。」溫彬說。

建築業商務活動指數為54.4%,比上月下降1.9個百分點,擴張有所放緩。周茂華認為,這也拖累5月非制造業商務活動指數小幅放緩,建築業商務活動指數下降主要是今年專項債發行後置,一定程度影響基建建設節奏,房地產低迷表現也構成一定拖累。

加大相關政策落實力度

溫彬認為,從PMI指標來看,5月經濟表現為內外需同步走弱。外需方面,全球制造業庫存周期觸底回升,但強度整體偏弱。內需方面,消費表現為假期時點的集中釋放,但消費能力和消費信心有待進一步鞏固;基建資金來源有所改善,尚未轉化為實物工作量;地產放松力度較大,但效果尚未顯現。

展望下階段,王青認為,6月制造業PMI指數有可能繼續處於收縮區間,但收縮振幅可能會有所緩和。一方面,短期內全球制造業有望保持景氣上行勢頭,外需將繼續對國內制造業景氣狀況有正向拉動;另一方面,5月超長期特別國債開閘發行,專項債發行也有明顯提速,加之大規模裝置更新和耐用消費品以舊換新政策全面落地實施,以及在促進新質生產力發展及「三大工程」全面推進影響下,制造業投資和基建投資還會保持較快增長水平。

政策方面,房地產政策是近期各方關註的重點,王青指出,在5月17日樓市新政出台後,接下來的關鍵是落實力度,其中較快下調居民房貸利率尤為重要,這是扭轉市場預期,推動樓市企穩回暖的關鍵。

非制造業方面,周茂華認為,預計後續建築業活動擴張步伐有望企穩,適度回升,主要是國內公共支出力度加大,特別國債發行,推動專項債資金加快使用,三大工程、各地因城施策加快穩樓市力度等,「預計這些有針對性的政策措施,有助於改善建築業訂單與開工。」此外,服務業受假期等季節因素波動影響,但整體有望保持穩健擴張態勢,主要是國內經濟活動逐步恢復活力,宏觀政策支持下,國內服務消費市場潛力持續釋放。