星標★ IPO日報 精彩文章第一時間推播

對於從事農牧業的企業來說,周期性是影響企業發展的重要因素,甚至在一定程度上,能夠決定企業的生死存亡。

2019年至2020年,中國生豬產量由於受到非洲豬瘟影響,導致產能銳減,生豬價格不斷走高。

2021年至2023年,由於生豬產能逐漸恢復,甚至出現產能過剩,導致豬價迅速走低,生豬養殖行業進入豬周期的下行磨底階段,發展艱難。

近期,曾因養豬業務手續不全、內控被疑等問題,與上市失之交臂的安佑生物科技集團股份有限公司(下稱「安佑生物」)「卷土重來」,再次闖關A股。

此次IPO,公司將主戰場轉移至深交所主機板,由國泰君安保薦。五年後,已經剝離了養豬業務的安佑生物,勝率幾何?

來源:官網

01

毛利率持續下滑

根據招股書,目前安佑生物主要從事飼料的研發、生產和銷售,是一家專註於動物精準營養的高新技術企業。公司主要產品涵蓋豬、禽、水產和反芻飼料,其中豬飼料為主要產品。

而除上述飼料產品外,公司業務向上遊延伸並開發出替抗、功能性飼料原料和添加劑等相關產品,同時向下遊客戶提供精準營養方案、飼養技術管理等下沈式的綜合服務。

招股書顯示,公司在全國共有61家子公司,業務範圍涵蓋全國絕大多數省份,並在越南設立子公司,各子公司主要負責相應區域的生產及銷售,由公司總部對各子公司進行統一管理。

2020年-2022年及2023年上半年(下稱「報告期」),安佑生物實作營業收入分別為72.53億元、108.43億元、114.95億元及57.5億元, 報告期前三年,公司收入規模逐漸增長。

不過,公司的凈利潤水平卻在逐年下降。 報告期內,公司實作凈利潤分別為5.32億元、3.87億元、2.74億元和1.28億元。

報告期內,公司的收入來源主要依賴飼料業務,該業務為公司創造的收入規模分別為62.43億元、106.3億元、113.36億元及56.65億元, 占比分別達到86.27%、98.12%、98.67%及98.59%。

然而,報告期前三年,飼料業務的毛利率卻在不斷下降, 分別為12.34%、10.05%和8.32%,而如果將時間線拉長,飼料業務毛利率水平的下降趨勢則更加明顯。

根據公司上次遞交的招股書內容,2014年-2016年及2017年上半年,公司飼料業務的毛利率為17.42%、19.27%、19.91%及18.30%。

相比之下,近幾年飼料業務的確存在較大振幅的下滑, 結合數據來看,主要是由於受到成本和價格兩端的擠壓。

一方面,由於公司的飼料產品主要還是以加工為主,因此容易受到上遊原材料價格波動的影響。

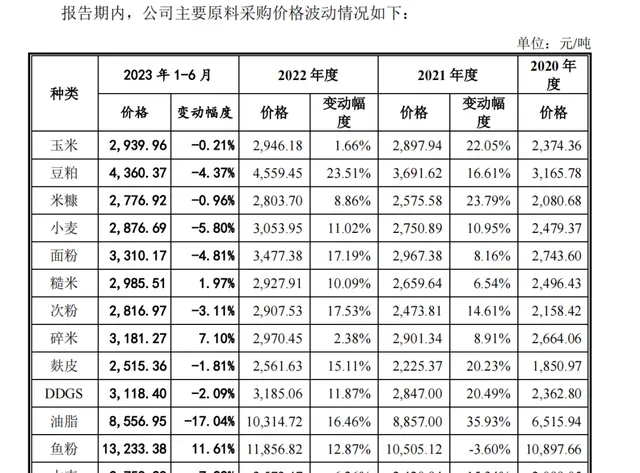

具體來看,豬飼料產品的主要原材料包括玉米、豆粕、小麥、米糠、面粉等,其中以玉米、豆粕大宗原材料為主。農業農村部第194號檔公告(下稱「禁抗令」)宣布,自2020年7月1日起,中國飼料生產企業將停止生產含有促生長類藥物飼料添加劑的商品飼料。2020年7月,禁抗令全面落實,推動玉米、豆粕等大宗飼料原料價格不斷上漲。

根據公司招股書中披露的數據,2021年玉米和豆粕的采購價格相較於2020年的2374.36元/噸和3165.78元/噸,分別上漲了22.05%和16.61%,而到了2022年,采購價格繼續上漲,升至2946.18元/噸和4559.45元/噸,從而導致公司的豬飼料產品在成本端的壓力不斷提升。

另一方面,作為中遊產業的飼料加工業務,還受到下遊養殖行業景氣度及存欄量的影響,當生豬養殖行業陷入低迷狀態,壓力會逐漸傳導至上遊豬飼料生產企業,從而導致對於豬飼料的消費需求出現下滑。

2021年,生豬價格經歷高台跳水,從年初生豬每公斤超過36元的高點,暴跌至每公斤僅10元左右的價格。豬價的低迷直接導致養殖企業出現大規模虧損,飼料需求減少,飼料產品價格出現較大波動。

02

「幹啥啥不行」

另外,IPO日報記者發現,對於高度依賴單一的飼料業務的安佑生物來說, 公司並非沒有嘗試過進行過多元化發展,但最終均草草收場。

2012年,安佑生物成立全資子公司江蘇和佑瑞安農業發展有限公司,後改名為江蘇和佑食品科技集團有限公司(下稱「江蘇和佑」),開始逐步涉足下遊生豬養殖業務。

然而在上一次公司遞表IPO時,公司的養殖業務引發了證監會發審委會議的多項問詢。

根據發審委稽核結果公告, 安佑生物子公司曾因環保違規,被處以8項行政處罰,因安全生產問題被處以3項行政處罰,並有規劃、消防、稅務、農業、畜牧等部門多項處罰。

此外,安佑生物部份養豬場尚未辦理完畢動物防疫條件合格證,部份養豬場動物防疫條件合格證在出租方名下,部份養豬場待辦理排汙授權證等問題,從而使得發審委對於安佑化石相關養豬場未來的持續經營是否存在重大的不確定性提出疑問。

另外,發審委還就安佑生物部份養殖場密度高達2頭/平方米的原因及合理性、對自有豬場和契養豬場的生物性資產盤點是否存在異常等問題提出了疑問。

而在公司此次送出的招股書中,安佑生物的主營業務中已不見養豬蹤跡。據悉,2020年11月,安佑生物以4.45億元轉讓江蘇和佑100%股權,徹底剝離生豬養殖業務。

對此,安佑生物表示,本次轉讓主要是考慮到「豬周期」行業特性對業績波動影響較大,業務剝離有利於提升公司經營業績的穩定性,也有助於公司聚焦更具優勢的飼料業務。

另外,公司此前還曾開展過P2P業務。

據悉,諸財金融於2015年6月,由上海森昶(原名上海昶安)出資設立,安佑生物間接控股100%。

據悉,自成立至2017年6月30日,諸財金融共成功發行309只產品,借款人透過該平台累計借款1.14億元,累計實作業務收入60.56萬元。

但值得註意的是,截至2017年6月30日,諸財金融尚未完成地方金融監管部門備案登記,尚未取得互聯網資訊服務增至電信業務經營授權證。

最終,安佑生物同樣選擇剝離該業務。2017年的9月14日,上海森昶將其持有的諸財金融100%的股權轉讓給上海速錦供應鏈管理有限公司,轉讓價格為人民幣250萬元。

始終沒有打造出第二條收入增長線、甚至被嘲「幹啥啥不行」的安佑生物,看起來有些「死心」了,似乎下定決心在未來專攻飼料產業。

從募投計畫來看,此次IPO,公司擬募集資金11.04億元,計劃投向11個計畫,其中,包括玉溪安佑年產20萬噸飼料計畫、高州安佑年產12萬噸飼料計畫以及宜賓安佑年產24萬噸飼料建設(一期)計畫等9個飼料計畫,此外,還擬將1.3億元用於數位化智慧平台改造計畫和2億元用於補充流動資金。

不過,記者註意到,在將大筆資金用於未來擴產的計劃背後,公司的產能利用率其實遠遠沒有飽和。 報告期內,安佑生物飼料業務的總體產能利用率分別只有55.14%、70.95%、63.97%和59.66%。

而在產能尚未飽和的情況下,還要繼續募資進行大幅擴產,是否屬於盲目擴張?未來公司的產能能否被完全消化?這些疑問似乎還需要公司的進一步解答。

END

記者 李昕

版式 佘詩婕

編輯 褚念穎

|

1 |

|

2 |

|

3 |

|

4 |

IPO日報

IPO日報是【國際金融報】旗下新媒體,對平台刊載內容享有著作權。

未經授權禁止轉載。

按下 「分享」 ,給我一點動力吧