安徽芯動聯科微系統股份有限公司(股票簡稱:芯動聯科)成立於2012年,2023年6月在上交所科創板上市。

芯動聯科是一站式IP和GPU領軍企業,在計算、儲存、連線三大賽道具備核心競爭力,擁有全套高速介面IP,以及先進工藝SoC體系架構和GPU內核創新能力,提供跨全球各大工藝廠從55奈米到3奈米全套高速IP核以及客製芯片解決方案。

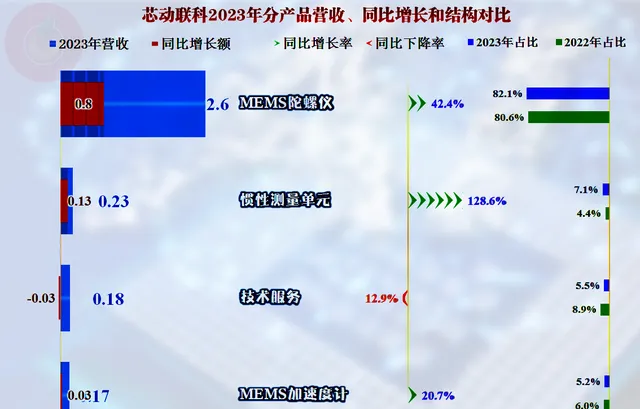

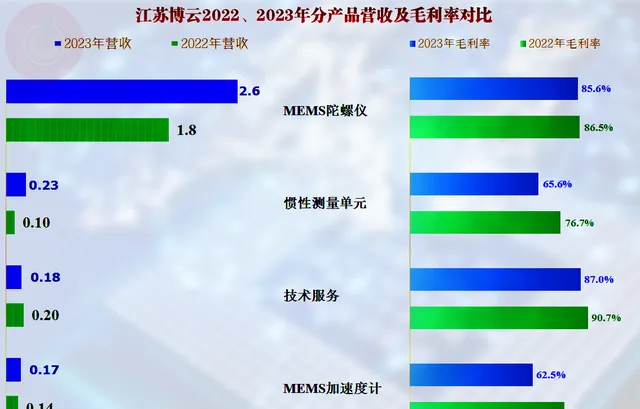

芯動聯科占比超八成的業務是「MEMS陀螺儀」,其他較大的業務還有「慣性測量單元」、「MEMS加速度計」和技術服務。2023年除技術服務外的單項業務均有較大振幅的增長。

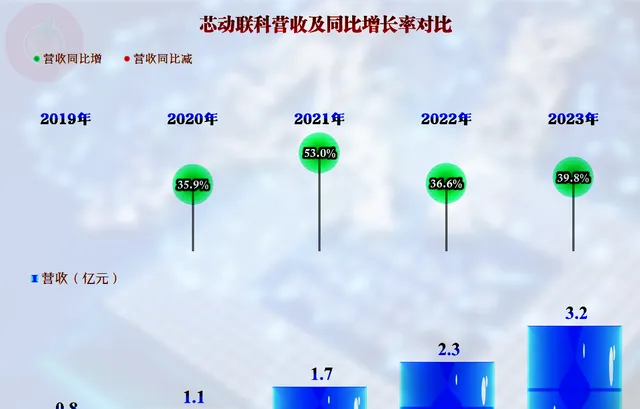

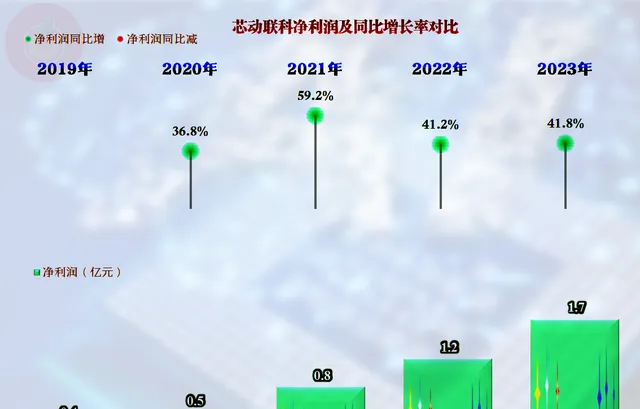

全年的營收達到了3.2億元,同比增長近四成,維持了一直以來的較高增長速度。

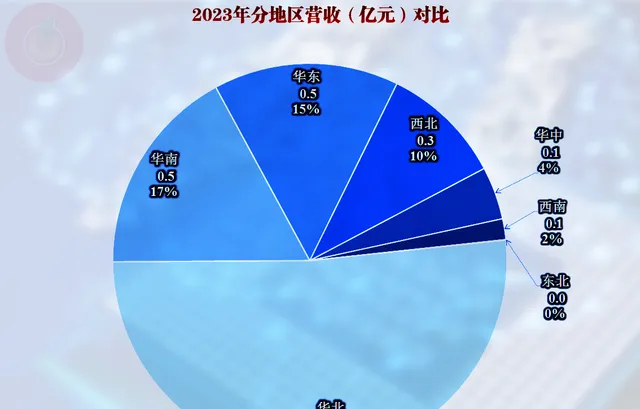

芯動聯科的主要市場在華北、華南和華東地區,其他國內區域市場也有一定的占比,產品幾乎不出口。

凈利潤的增長速度略高於營收,達到了1.7億元,相對於3.2億元的營收規模,這個金額和占比已經相當高了。

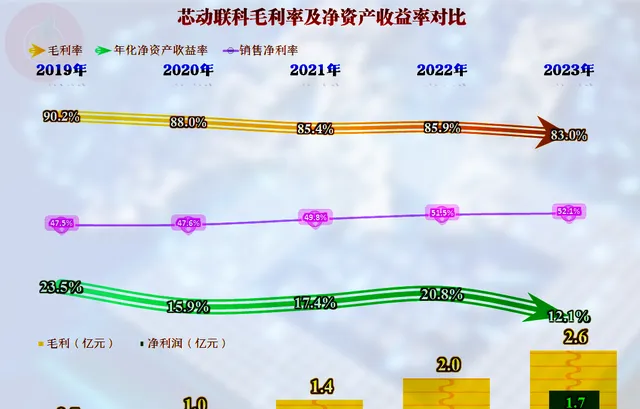

毛利率雖然有下跌的趨勢,但2023年83%的表現,還是比很多半導體同行要高很多的;銷售凈利率卻在毛利率持續下滑的情況下,持續走高,2023年達到了驚人的52.1%;上市前的凈資產收益率平均在兩成左右,2023年受到稀釋效應的影響,下降至12.1%。

主要是增長最快的第二大產品,「慣性測量單元」和另一項產品「MEMS加速度計」的毛利率下降比較大,同時也是產品系列中毛利率相對較低的,核心產品和服務的毛利率還比較穩定。

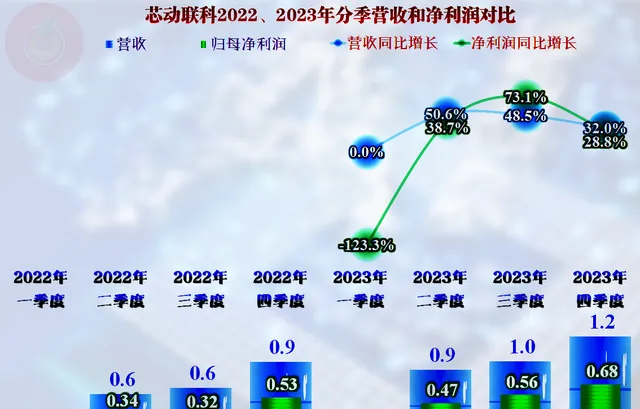

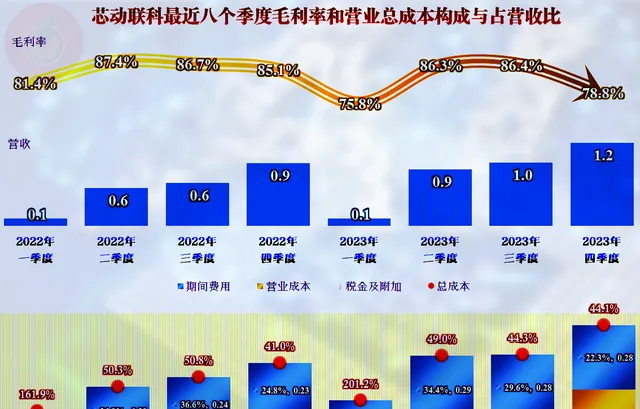

分季度來看,各季度間的營收波動振幅很大,其下半年的季度營收規模要大很多,甚至有10倍的差異。而且這並不是2023年這一年的情況,因為2022年也是這樣的,似乎這不像是做芯片行業,有點像四川的羊肉店,就開下半年。

分季度的成本費用構成方面,除一季度以外,其他各季度的盈利空間還算穩定。不僅是一季度的營收規模異常,連毛利率也不同於其他季度,考慮到芯動聯科的整體規模還偏小,這種季節性波動也不能說就不合理。

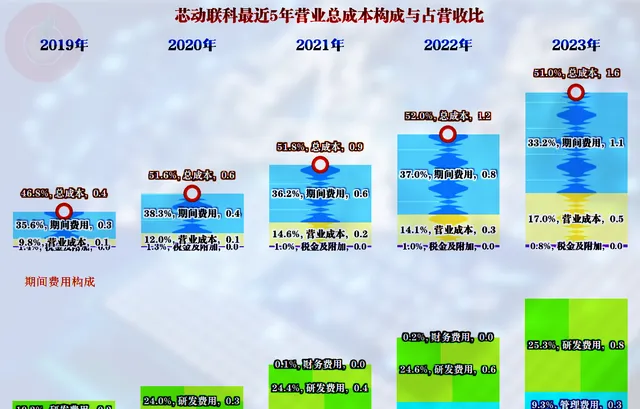

從成本費用構成看,期間費用占營收比總體上呈下降趨勢,這也是其主營業務盈利空間沒有隨毛利率下降而萎縮的原因。但是,期間費用占營收比下降得並不多,主要原因是其研發費用的增長速度很快,大大高於營收的增長振幅,2023年的占比已經達到了25.3%,雖然金額還不算太高,但這個支出比例和增長速度,都是比較豪橫的。

在其他收益方面,雖然2023年的補助類收入增長明顯,但信用減值損失等又將其抵消掉了,總體上只能算小有盈余吧。

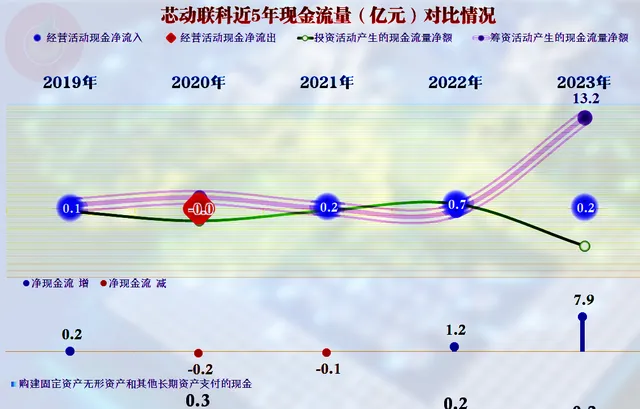

現金流量的表現一般,經營活動的凈現金流金額偏小,由於芯動聯科的營收在大幅增長,對流動資金的占用需求增長也較快,這倒是正常現象。其固定資產類的投資規模並不大,哪怕上市後也沒有明顯增長,半導體企業主要拼的是研發和產品,而不是裝置和產能。

昨天我們說江蘇博雲3.5%的資產負債率太過誇張,今天就來了芯動聯科的2.8%,讓其都相形見絀。我們當然不是鼓勵大家要負債經營,跟恒大一樣擺個大窟窿出來,但適當的資產配置是取得較高凈資產收益率的必要條件。說句難聽的,拿一個億去開燒烤攤不是不行,是投入產出比太不劃算了。

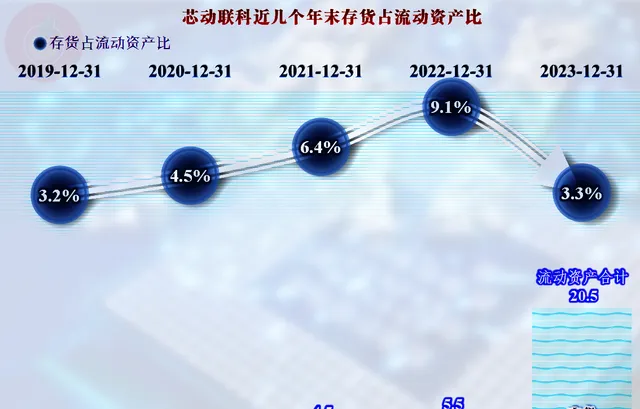

存貨的增長金額雖然不大,但振幅並不低,這當然要增加一部份資金占用。

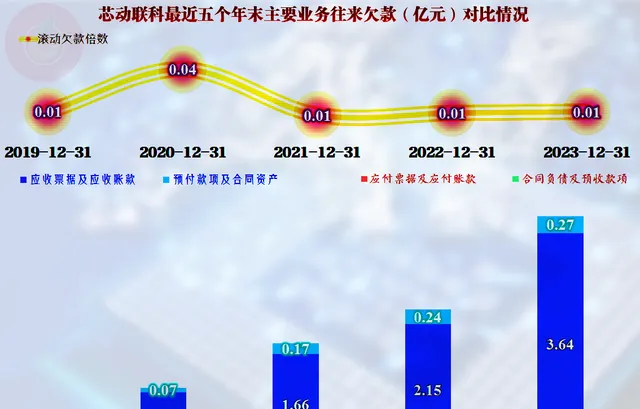

主要的資金占用是在應收類業務款項方面,其增長振幅並不比營收慢,2023年末的應收款規模已經超過全年的營收,也就是說芯動聯科的應收賬款平均收款周期可能超過了一年。這也是其近年來信用減值損失增長的主要原因。

芯動聯科的盈利能力極強,上市前後都不差錢,主要的問題有兩個,一是營收的規模偏小,高速增長中應收賬款的累計比較明顯;二是其市場幾乎全在國內,而科技公司,雖然不見得就一定要全球布局,但至少也要有部份海外業務,保持著與全球同行的競爭關系。

聲明:以上為個人分析,不構成對任何人的投資建議!