一

最近2次看空,都看對了。

第1次是7月末外資大買200億,不少人預期要反轉了。

當時我寫下了,今後,只賣不買,隨後8月下跌是連綿不絕。

第2次是上周末美聯準9月降息,又有不少人預期要反轉了。

我依舊寫下了,美聯準降息,我也會減倉。

支撐我減倉的理由,只有1個:

宏觀經濟依舊下行,萬得全A上半年凈利潤預計繼續負增長。

這意味著,市場只有結構性的機會,不具備整體上行的客觀條件。

而即便是結構性的機會,吸重力也不夠大,所以滿倉絕對是大忌。

我這裏所謂的大機會,標準也只有一個:

以至少2年為周期,(業績增速+股息率)/市盈率≥3,該值越高越好。

21至23年滬深300連跌3年,煤炭能夠逆勢大漲,核心還是在於普遍5-6倍的市盈率估值,但是業績是在翻倍增長。

如實作了10年10倍的陜西煤業,21年最低估值6.3倍,扣非凈利潤同比增長125%。

有人說買煤炭屬於深度價值,卻不知道量價齊升下的煤炭股,屬於超級成長股。

在已經跌無可跌的估值面前,同時業績還能高速增長, (業績增速+股息率)/市盈率≥20 ,那麽即便是熊市,我也敢重倉。

二

按照(業績增速+股息率)/市盈率≥3,梳理下我重倉的食飲、銀行、家電、有色、電力和煤炭6大賽道。

白酒方面 ,個別市盈率約10倍左右,一季度凈利潤增速30%+,股息率約5%,符合標準,所以給予了單只5%的倉位上限;

銀行方面 ,市盈率普遍5-6倍左右,上半年凈利潤增速10%+(個別約20%),股息率約3.5%-5%+,(業績增速+股息率)/市盈率≥3,所以也給上倉位。

基金方面,參考姜誠的中泰星元價值優選A。

家電方面 ,不少市盈率10倍左右,上半年凈利潤增速普遍15%-20%+(個別30%+),股息率3%-5%+,(業績增速+股息率)/市盈率≥2,依然不錯,所以也給上倉位。

基金方面,參考劉旭的大成高新技術產業,和鮑無可的景順長城滬港深精選。

有色方面 ,鋁市盈率10倍左右,銅12.5-15倍左右,上半年凈利潤增速普遍40%-50%+,分紅比例40%-50%+,

同時銅未來會越來越緊缺,電解鋁有供給上限,價格長期看漲,在我看來就是繼煤炭後的超級成長股,所以也敢上倉位。

唯一要註意的就是,銅的估值還沒有跌到10倍(若股價一直不漲,等年報出爐,大機率就到10倍了),作為周期股,波動更大,非常考驗認知。

基金方面,參考鮑無可的景順長城價值邊際。

電力方面 ,主要布局了小水電、風電和火電,(動態)市盈率10倍左右,上半年凈利潤增速20%+,(業績增速+股息率)/市盈率≥2。

但是今年水電普遍強勢,所以倉位有限。

基金方面,參考馮漢傑的廣發均衡增長A。

煤炭方面 ,主要布局了PB在1倍以下、明年有明確產量增長的無煙煤、焦煤,預計凈利潤增速20%+,和已經大幅盈利的長協占比高的動力煤(只要估值沒有泡沫,會一直持有吃股息)。

由於業績下行,所以倉位也相對有限。

基金方面,參考張翼飛的安信民穩增長A。

三

5月至今,帳戶幾乎回吐了全部收益。

同時梳理了下自己的投資勝率,已經從60%降至40%。

以後只聚焦食飲、家電、銀行、電力、有色和煤炭6大高分紅賽道,

如果沒有大幅盈利,堅決避開業績下行的行業。

PS:銀行、食飲、家電相對穩定,煤炭、電力和有色均有過凈利潤大幅下滑的歷史。

過去10年,這6大賽道,每年都會有1-2個行業跑出來。

哪怕是熊市,如18年全年下跌,但是銀行、水電最為抗跌。

而且17年,是銀行、煤炭、有色、家電和食飲的大牛市。

而21-23年滬深300連跌3年,又是煤炭的大牛市,連續3年上漲,又是大幅跑贏。

既然這些行業能給我帶來豐厚的收益,我為什麽還要涉足其它行業呢?

四

底部訊號已經越來越多了。

來源:Wind

比如昨天融資規模已經降至1.38萬億,與2月5日的最低點1.375萬億,相差不到百億了。

還有,一天殺一個大白馬的戲碼,已經上演。

來源:Wind

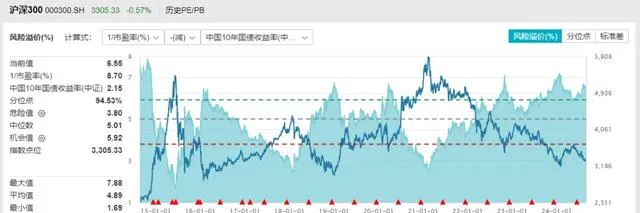

但我認為, 滬深300的風險溢價何時跌到7 ,這個反映基本面的底部訊號更為關鍵。

在此基礎上,同時選擇有基本面支撐、估值打了5折的優秀公司或基金,才能在未來的上漲中,再度獲得不錯的收益。

我和成功的距離,只差一輪牛市。

有牛市,就賺大錢。

沒有牛市,對我而言就是結構性牛市,就立足於每年收益雙位數。

本文系好買研習社原創,如需轉載,請在文章開頭註明來源於「好買研習社」。未經授權,任何媒體和個人不得全部或者部份轉載,否則將承擔相應的法律責任。

免責條款:本文內容為基於公開資料研究完成,並不構成投資建議。投資者應審慎決策、獨立承擔風險。

邊學邊賺,就在好買研習社,更多內容,可以關註@好買研習社