作者| 深水財經社 冰火

3月22日晚間,國內高純石英砂寡頭石英股份(603688)釋出2023年報,超高收益和豪橫分紅引起市場極大關註,次日股價漲停。

2023年光伏產業鏈嚴重內卷,石英股份為何比茅台還暴利?「潑天富貴」能否持續多久?豪橫分紅誰才是最大贏家?

接住「潑天富貴」

比茅台還賺錢

地處連雲港的石英股份,創始於1992年,2014年A股上市,是全球少數掌握高純石英砂量產技術的企業。核心產品石英管、高純石英砂、多晶石英坩堝,目前國內唯一完成全產業布局企業。

石英股份2023年報顯示, 公司實作營收71.84億元,同比增長2.58倍;實作凈利潤50.39億元,同比增長3.79倍。

「潑天富貴」從何而來?

深水財經社觀察到,在2020年前,石英股份業績只能說平平無奇, 自2021年~2023年,業績好似打了「雞血」一般 ,公司營收與凈利潤近3年分別暴增11倍和26倍,完美踩中光伏風口,並且從頭吃到尾,真可謂接住了「潑天的富貴」。

光伏、光纖半導體、光源是石英股份營收「三駕馬車」,而光伏是創收大戶。

具體來看,2023年公司光伏產品營收占比88.49%,同比增長3.89倍至50.28億元;而光纖半導體產品營收占比6.97%,同比增長34.56%至1.28億元;光源產品營收占比4.54%,同比下降 0.96%。

深水財經社進一步觀察到,石英股份竟然比貴州茅台(600519)還賺錢,堪稱暴利生意。

據年報披露,2023年,石英股份的毛利率87.50%,雖略微低於茅台(2023年前三季毛利率91.71%),但其凈利率達到70.31%,遠高於茅台(2023年前三季凈利率53.09%)。

其中,2023年,公司石英砂營收59.09億元,同比增長3.87倍;而毛利率高達驚人的94.22%,同比增加14.76個百分點。

賺錢能力超茅台,「賣砂子」為何這麽掙錢?

眾所周知,光伏行業產業鏈鏈條主要包括矽料-矽片-電池片-元件-電站五個環節,矽片制造需要將矽料加熱到1400℃以上,而加熱矽料則需要一個耐高溫、且不易於與矽料發生化學反應的容器。

最終,由高純石英砂制成的石英坩堝就成為最佳選擇。

高純石英砂本就是稀缺資源,且該環節具備較強認證、產品壁壘, 全球僅尤尼明、TQC和石英股份等為數不多的公司能夠實作大規模量產。另外,高純石英砂屬於小眾市場,行業供需量均不高,因此競爭並不激烈,下遊客戶對價格也不敏感。

「高純石英砂是行業內的‘搶手資源’。」對於2023年業績大幅增長,石英股份在年報中表示,TOPCon、XBC電池成為光伏電池環節的主流工藝,使得電池制程用石英爐管、石英器件需求倍數增長。同時公司積極擴張產能,6萬噸/年高純石英材料計畫順利完成,銷售額實作歷史新高。

四季度業績嚴重「失速」

矽料或是前車之鑒

不過,深水財經社觀察到,2023年分季度來看,石英股份營收與凈利潤呈現兩頭低、中間高。第二季度達到歷史巔峰,第三季度明顯減緩,第四季度大幅下滑,體現出光伏行業下滑帶來的嚴重影響,不由得要對公司未來兩年業績持謹慎態度。

來源:石英股份2023年報

從營收來看,2023年第一、二、三、四季度,公司分別實作12.23億、22.11億、24.66億、12.84億,環比分別增長58.71%、80.79%、11.52%、-47.91% 。

從凈利潤來看,2023年第一、二、三、四季度,公司分別實作8.209億、16.10億、17.76億、8.32億,環比分別增長70.19%、96.17%、10.26%、-53.14%。

究竟是何原因導致石英股份第四季度利潤嚴重「失速」?

公司在年報中說得比較含糊並沒直接挑明。「公司所處的石英行業下遊廣泛套用於光伏、光源、光纖、半導體等制造行業,未來可能受經濟下行、需求波動等影響,從而給未來盈利帶來不利影響。」

但據光伏2023年四季度的行業表現,似乎能找到答案。

由於去年年底P型矽片的需求萎縮和價格戰的加劇,矽片企業低價去庫存並降低開工率。導致對坩堝需求減弱,2023年石英股份的石英坩堝營收同比下降58.11%,進而減少了對高純石英砂產品的需求。因此,去年四季度公司業績環比下滑,這與光伏行業的基本面情況是一致的。

盡管2023年光伏高純石英砂仍在緊缺狀態,但暴利在2024年及以後可能無法持續,因此,石英股份大機率難逃周期魔咒。

一方面,石英股份會有6萬噸高純石英砂產能投產;另一方面,尤尼明已宣布翻倍擴產,這將從總量上大大緩解高純石英砂的緊缺程度。

不過話又說回來,賣原材料賺大錢實屬看天吃飯的行當,不是長久之計,從矽料走勢可見一斑。過去兩年,矽料是從10幾多萬元/噸漲到30萬元/噸,隨著供給逐步放量,2023年矽料的價格開啟下行通道,全年暴跌超6成。

看看陳士斌在2024年的新年獻詞也能從側面印證。在三大事業部的介紹中,半導體石英事業部放在首位,而石英砂事業部只排在第二。這意味著陳老板更看好半導體的發展前景。

談及未來經營規劃,石英股份在年報中也表示,公司將推進半導體三期建設和高純石英砂擴產計畫,加強國際化行銷隊伍建設,在相繼透過國際主流半導體裝置商半導體產品認證的基礎上,持續增加終端晶圓制造廠商的半導體石英產品國際認證產品型號,加強公司新品套用市場推廣。

漲停或與業績無關

陳邵夫婦是豪橫分紅最大贏家

3月25日,石英股份高開高走,截至收盤,股價報收漲停91.31元/股,總市值330億元。不過,拉長時間段來看,近一年多,石英股份累計下跌振幅已接近50%。

石英股份近一年多股價走勢日K線圖

深水財經社還發現,此前,石英股份在釋出業績大幅預增時跌停,之後最大跌幅超過25%,這意味著此次漲停或與業績無關,其正在推動力來自豪橫的分紅。

據公告披露,公司2023年擬10股發現57元(含稅)轉增5股,加上2023年半年度分紅4.70億元,2023年度現金分紅合計25.35億元(含稅),占年度歸屬凈利潤超過50%。

據深水財經社數據統計,截至3月25日收盤,石英股份最新股息率為8.09%,在目前已釋出2023年報的536家A股上市公司中排名第三位,僅次於聯發股份(002394)和平煤股份(601666)。

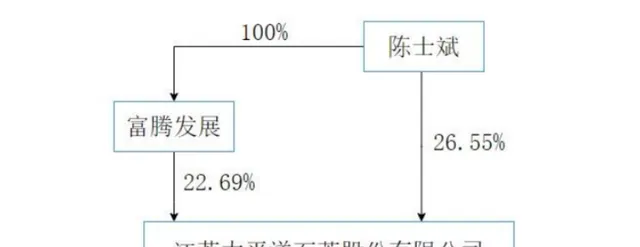

據年報披露,石英股份為夫妻檔,陳士斌和邵靜夫婦倆為公司一致行動人,陳士斌身兼公司實控人、董事長、總經理於一身,加上陳士斌100%控制的富騰發展,陳士斌夫婦控制的股份比例高達52.35%。

來源:石英股份2023年報

也就是說,陳邵夫婦倆才是去年巨額分紅最大贏家,將拿走超過一半現金分紅。

(全球市值研究機構深水財經社獨家釋出,轉載參照請註明出處)