本文來源:時代周報 作者:彭晨雨

來源|時代投研

作者|彭晨雨

編輯|孫一鳴

「新國九條」出台後,軍信股份(301109.SZ)定增募資額砍半,兩大募投計畫消失,背後有何玄機?

7月15日,軍信股份收購湖南仁和環境股份有限公司(下稱「仁和環境」)63%股權並募集配套資金計畫送出註冊,成為「新國九條」釋出後首家送出註冊的重大資產重組計畫。

值得關註的是,這場並購可謂歷經波折,前後耗時一年多,歷經三輪問詢,相較於初版方案,最終募投計畫數量、募資額均砍半,定增計劃才得以成功過會。

此外,軍信股份溢價近三倍並購仁和環境,但標的公司2024—2027年的業績承諾卻不及2023年的盈利水平,且存在大客戶依賴、應收賬款高企等情況。

7月19日,針對募投計畫和募資額砍半、標的公司業績承諾偏低等疑問,時代投研致電軍信股份咨詢。軍信股份工作人員表示,交易方案變更系根據市場變化情況結合上市公司及標的公司自身財務狀況,基於謹慎性原則,並經交易雙方協商決定;對於業績承諾偏低,主要系2023年消費復蘇,仁和環境業績增速高於預期。

定增一波三折,募資額砍半

公開資料顯示,軍信股份主要業務包括垃圾焚燒發電、汙泥處置、滲瀝液(汙水)處理和灰渣處理處置等。該公司主要透過取得計畫特許經營權的方式,對生活垃圾、市政汙泥、垃圾滲瀝液等處理處置設施進行投資及營運管理。

深交所官網顯示,早在2023年2月,軍信股份就公告稱籌劃收購仁和環境的資產重組事宜;同年8月,軍信股份重大資產重組計畫獲受理,開啟了一波三折的定增之旅。

從申報到過會,軍信股份此次重大資產重組耗時一年多,共歷經三輪問詢,去年底還一度中止,不可謂不曲折。

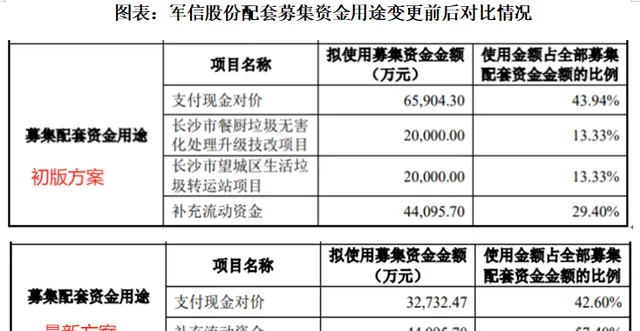

據公告,軍信股份原計劃募集配套資金不超過15億元,其中6.59億元用於支付並購現金對價,4.41億元用於自身補流,4億元用於仁和環境的兩個計畫建設。

據重大資產重組報告書,在2023年已披露收購事宜後,仁和環境先後兩次進行了共計4億元的現金分紅,恰好與其計劃募資4億元的兩個計畫建設資金需求相符。

需要註意的是,近年來,軍信股份並不缺錢,多次進行大額分紅。

2022—2023年,軍信股份現金分紅金額分別為3.69億元、3.69億元,占各期歸母凈利潤的比例分別為79%、72%,兩年累計分紅7.38億元。2023年末,軍信股份的貨幣資金高達8.7億元。

對於上述情況,在三輪問詢中,深交所都重點關註了軍信股份募集配套資金用途及規模的合理性、必要性等問題。

首輪問詢中,深交所要求軍信股份補充說明仁和環境在現金分紅的同時,募集配套資金建設相關計畫的合理性。

在第二輪問詢中,深交所再次要求軍信股份補充披露募資用於仁和環境兩個計畫建設的必要性,募資用於補流的必要性和融資規模的合理性。

在第三輪問詢中,深交所繼續追問,要求軍信股份補充披露在公司與仁和環境歷年現金分紅比例較高的同時,募資用於補流和仁和環境兩個計畫建設的必要性,並論證募資用途及規模的合理性。

在深交所三輪問詢之下,軍信股份被迫砍掉兩個募投計畫,募資總額也近乎砍半。

相較最初方案,軍信股份最新的定增方案調整振幅較大,募集配套資金上限由原來的15億元縮減至7.68億元,降幅為48.8%;募投計畫由原來的四個減少至兩個,刪除了仁和環境兩個計畫建設;收購仁和環境的現金支付對價由6.59億元降至3.27億元,減少的現金改為股份支付,交易對價總額不變。

值得一提的是,經過調整後的募集配套資金並未降低補流金額,補流計畫與原計劃保持一致。

標的公司業績承諾低於2023年水平

軍信股份此番大手筆並購仁和環境,近三倍的高溢價同樣備受市場關註。

重大資產重組報告書顯示,以2022年12月31日為評估基準日,仁和環境100%股權采用收益法得出的評估結果是38.87億元,增值率高達284.14%。

參考該評估值,扣除過渡期內仁和環境4億元現金分紅,經各方協商一致後,仁和環境63%股權交易作價確定為21.97億元。

奇怪的是,在高溢價收購的背後,仁和環境股東對於2024—2027年做出的每年業績承諾卻明顯低於2023年的凈利潤。

業績補償協定顯示,業績承諾方承諾仁和環境在2023年至2027年實作凈利潤合計不低於21.98億元。

其中,2024—2027年,凈利潤分別不低於4.16億元、4.36億元、4.58億元、4.75億元。

公告顯示,2022—2023年,仁和環境的凈利潤分別為4.61億元、4.96億元。

可見,仁和環境2024年至2027年每年的承諾凈利潤均低於2023年的水平,2024年至2026年的承諾凈利潤甚至低於2022年的水平。

此外,仁和環境還存在大客戶依賴、應收賬款高企等隱患。

據重大資產重組報告書,2022—2023年,仁和環境前五大客戶收入占營業收入的比例分別為88.14%和87.62%。其中,第一大客戶長沙市城管局的營收占比分別為68.37%和71.6%,占比較高。

由於經營業績明顯依賴於第一大客戶,仁和環境的應收賬款也呈現遞增趨勢。

2021年至2023年各期末,仁和環境的應收賬款賬面余額分別為1.87億元、3.52億元、5.94億元,占營業收入的比例分別為16.05%、36.33%、57.84%,均逐年快速增長。

同期末,仁和環境對長沙市城管局的應收賬款賬面余額分別為1.43億元、2.97億元、5.41億元,占應收賬款總額的比例分別為76.49%、84.39%、91.03%。

由此可見,仁和環境的營收並未完全轉化為真金白銀,其應收賬款余額增長主要系第一大客戶長沙市城管局應收賬款賬面余額逐年遞增所致。

受此影響,仁和環境的應收賬款周轉率由2021年的6.29次下滑至2023年的2.32次;應收賬款周轉天數由2021年的58.02天增長至2023年的157.23天。

與之對比,2023年,仁和環境可比同行的應收賬款周轉率均值為4.69次/年,為仁和環境的2倍。

(全文2080字)

免責聲明:本報告僅供時代商學院客戶使用。本公司不因接收人收到本報告而視其為客戶。本報告基於本公司認為可靠的、已公開的資訊編制,但本公司對該等資訊的準確性及完整性不作任何保證。本報告所載的意見、評估及預測僅反映報告釋出當日的觀點和判斷。本公司不保證本報告所含資訊保持在最新狀態。本公司對本報告所含資訊可在不發出通知的情形下做出修改,投資者應當自行關註相應的更新或修改。本公司力求報告內容客觀、公正,但本報告所載的觀點、結論和建議僅供參考,不構成所述證券的買賣出價或征價。該等觀點、建議並未考慮到個別投資者的具體投資目的、財務狀況以及特定需求,在任何時候均不構成對客戶私人投資建議。投資者應當充分考慮自身特定狀況,並完整理解和使用本報告內容,不應視本報告為做出投資決策的唯一因素。對依據或者使用本報告所造成的一切後果,本公司及作者均不承擔任何法律責任。本公司及作者在自身所知情的範圍內,與本報告所指的證券或投資標的不存在法律禁止的利害關系。在法律授權的情況下,本公司及其所屬關線上構可能會持有報告中提到的公司所發行的證券頭寸並進行交易,也可能為之提供或者爭取提供投資銀行、財務顧問或者金融產品等相關服務。本報告版權僅為本公司所有。未經本公司書面授權,任何機構或個人不得以翻版、復制、發表、參照或再次分發他人等任何形式侵犯本公司版權。如征得本公司同意進行參照、刊發的,需在允許的範圍內使用,並註明出處為「時代商學院」,且不得對本報告進行任何有悖原意的參照、刪節和修改。本公司保留追究相關責任的權利。所有本報告中使用的商標、服務標記及標記均為本公司的商標、服務標記及標記。