原標題:平凡的行業,盡職的公司,渤海輪渡:渤海灣客滾運輸龍頭,商譽有風險,分紅有驚喜

具備自主定價權。

作者 | 塔山

編輯 | 小白

近期上證指數總體表現頹勢,但風雲君註意到渤海輪渡(下稱公司)的股價走勢頗為獨立。

2023年10月24日至2024年2月8日,公司股價區間漲幅約32%。

(來源:市值風雲APP)

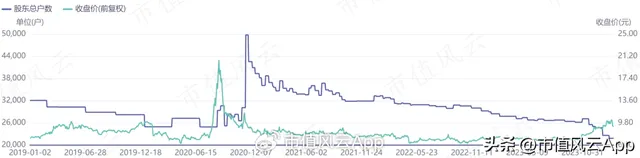

從股東戶數來看,自2021年以來,公司股東戶數持續下降,籌碼集中度持續提升。

(來源:同花順iFinD)

與此同時,2023年底,公司流通股股東中出現了9只基金,基金數量屬於歷史較高水平。

(來源:同花順iFinD)

其中,持倉股數最高的基金為交銀瑞元三年定期開放混合。截至2023年末,渤海輪渡為其第二大重倉股。

多只公募基金買入,渤海輪渡有何看點?

(來源:市值風雲APP基金板塊)

一、渤海灣客滾運輸龍頭,市場格局穩定

渤海輪渡成立於1998年,於2012年上市。

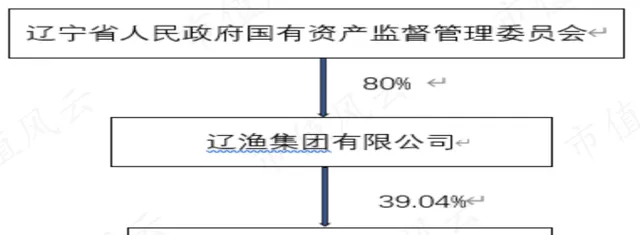

公司控股股東為遼漁集團有限公司(遼漁集團),穿透後實控人為遼寧省國資委。截至2022年末,實控人間接控制上市公司39.04%的股權。

(來源:2022年報)

目前,遼漁集團持有的上市公司股份還有部份被質押,質押部份占出資人持股比例為44%,占公司流通股比例為17%。

(來源:2023三季報)

公司主要從事客貨滾運輸、融資租賃、郵輪、國際客滾運輸及船舶燃油銷售業務。

(來源:官網)

此前公司擁有煙台至大連航線(煙連航線)、蓬萊至旅順航線、龍口至旅順航線客滾運輸資質,營運9艘大型客滾船,總客位1.57萬個。

2020年,公司透過間接收購威海市海大客運有限公司(海大客運)66.7%股權,拓展了威海至大連航線客滾運輸業務,海大客運擁有2艘客滾船。

由此公司實作了膠東半島由東向西客滾航線全覆蓋,市占率進一步提升。 目前公司是國內規模最大、綜合運輸能力最強的客滾運輸企業。

(來源:公司公告)

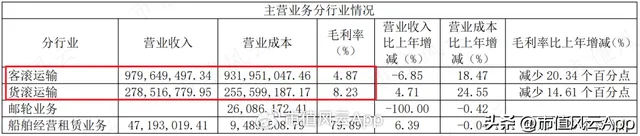

2022年,公司營收為13.1億元。從營收構成來看,客貨滾運輸屬於核心業務。客滾運輸業務收入包括車輛和旅客的運費,其中車輛運費收入占航線總收入的65%左右。

郵輪、租賃、燃油業務現階段規模都不大,且截至2023年6月末,郵輪受管控影響仍處於停航狀態。

(來源:2022年報)

分航線來看,煙連航線和龍口至旅順航線貢獻主要營收,近兩年煙連航線營收占比在60%左右,屬於公司核心航線。

(制表:市值風雲APP)

渤海灣地區主要由山東半島、京津冀、遼東半島三個區域組成,地理位置上呈C字形分布,其中大連和煙台分別占據C字的兩頭,兩地可透過空運、海路及公路繞行往來。

兩地陸路距離約1490公裏,海路距離僅為89海裏(約165公裏),海路運輸相對陸路運輸具有較大的成本優勢和時間優勢,但剛需內容不明顯。

目前大連和煙台之間需要6個小時左右的航行,或10多個小時的高速公路繞行;

客滾船運輸耗油量僅占公路運輸耗油量的64%,耗油成本僅為公路的40%。

海路運輸主要透過煙連區域航線,該航線是沈海高速公路的海上連線段。

(來源:招股書)

參考招股書披露資訊,從事煙連區域航線客滾運輸業務的企業有渤海輪渡、中海客輪、大連航運和中鐵輪渡四家。

其中渤海輪渡車運、客運市場份額均位居市場第一,目前仍然保持這一局面。

(來源:招股書)

(來源:2023半年報)

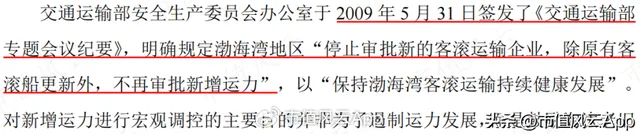

另外,2009年交通運輸部明確規定:渤海灣地區停止審批新的客滾運輸企業,除原有客滾船更新外,不再審批新增運力。因此,市場競爭格局相對穩定。

(來源:招股書)

目前,對煙大區域航線構成潛在威脅的主要是渤海灣跨海通道建設事項。

據專家分析,如果渤海灣跨海通道建成,其全長約125km,按列車車速180-200km/小時計算,跑完全程僅需1小時左右,時效性將顯著優於海路。

(來源:齊魯網)

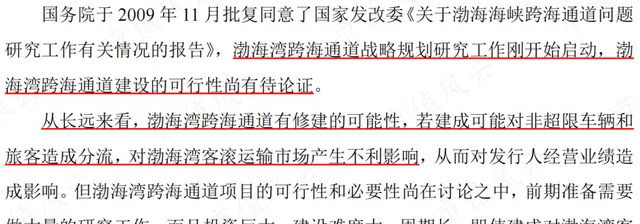

公司在招股書中表示,渤海灣跨海通道長期有修建的可能性,若建成會對客滾運輸市場造成不利影響,但該計畫前期可行性論證時間較長、投資巨大、建設周期長,多年來,進展均不明朗。

(來源:招股書)

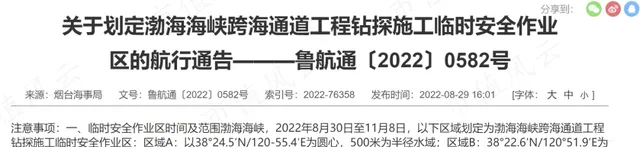

近年來,渤海海峽跨海通道工程一直備受關註。2021年,渤海海峽跨海通道被寫入【國家綜合立體交通網規劃綱要】。

2023年7月,中國海運總署官網釋出【關於劃定渤海海峽跨海通道工程勘察作業臨時安全作業區的航行通告】,上一次官方釋出相關通告是在2022年8月。

該通告也在一定程度上增加了渤海海峽跨海通道工程建設的可能性。

(來源:中國海運總署)

(來源:中國海運總署)

二、業績預增,經營壓力仍存

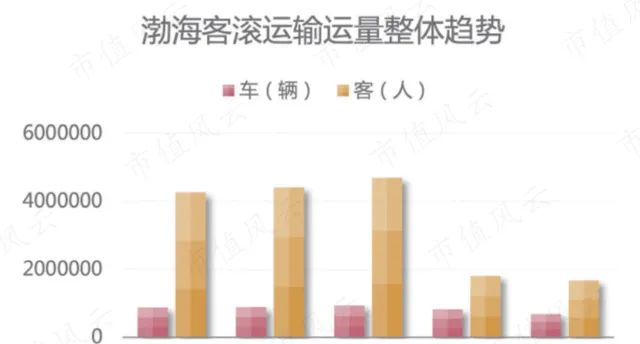

2020年以來,受疫情及山東口岸實行「人貨分離」政策等因素影響,渤海灣車客流量大振幅減少。2023年前三季度,渤海灣車客流量有一定恢復性增長。

「人貨分離」政策指的是,原本一艘客滾船可以同時載運旅客和貨車,需使用兩條船將人和車分開運送,因此也降低了運輸效率。

(來源:水運科技公眾號)

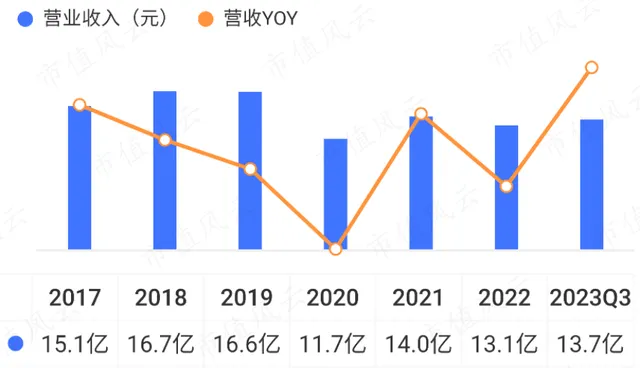

2020-2022年,公司營收總體表現不理想。2023年前三季度,營收同比增長37%。

不過,前述「人貨分離」管控仍然存在,民眾消費積極性不高,外部形勢不樂觀。

(來源:市值風雲APP)

利潤情況同樣也不佳,2022年扣非歸母凈利潤一度轉負。2023年前三季度,利潤情況有所好轉,歸母凈利潤同比增長92%。

(來源:市值風雲APP)

公司歸母凈利潤與扣非歸母凈利潤存在較大差異,主要在於其他收益的影響,部份年度受投資收益及公允價值收益影響較大。

(制表:市值風雲APP)

其他收益主要為政府補助。2022年其他收益大幅增長,達2.2億元,主要是當期燃油價格改革補貼金額較高。

(來源:2022年報)

2023年,公司完成了對從事中韓航線經營的煙台渤海國際輪渡有限公司等3家公司的股權轉讓,由此產生投資收益5577萬元,對前三季度凈利潤影響較大。

(來源:2023半年報)

受行業及業務特性影響,公司收入及利潤品質總體良好。

(來源:市值風雲APP)

近日,公司釋出了業績預增公告:預計2023年歸母凈利潤為2.4億-2.6億,同比增長47%-60%;預計2023年扣非歸母凈利潤為2億-2.3億。

以預告上限值看,歸母凈利潤和扣非歸母凈利潤雖有改善,但仍未達到2019年水平。

(來源:公司公告)

三、盈利能力有回升,具備自主定價權

從成本端來看,客貨滾運輸的燃料、港口費、折舊、人工為公司主要營業成本,其中船用燃料油是客滾運輸最大成本。

(來源:2022年報)

目前水上客貨運輸實行市場定價機制,公司具備一定的自主定價權。

(來源:招股書)

以煙連航線來看,客票分多個等級,大致在210元/人—1680元/人區間;車票(轎車)為700元/車。

(實際票價會有一定差異,來源:公司官網)

結合公開資訊測算,煙連航線小車單位海裏運價為7.9元/海裏,明顯低於瓊州海峽的海安航線(海口至海安)小車單位海裏運價20.7元/海裏。

這主要跟航線地位、市場競爭格局等因素有關,而且海安航線還有一定的剛需內容。

(來源:海峽股份及公司官網、官方公眾號,制表:市值風雲APP)

公司各航線中,煙連航線毛利率相對較高,2022年各航線毛利率均出現了大幅下滑。

(制表:市值風雲APP)

2017-2019年,公司綜合毛利率基本在30%左右,凈利率在25%左右。

2020年以來,毛利率下滑較大,2023年前三季度回升至27.3%,但凈利率仍遠不及疫情前,主要受非經常性損益影響,2023年前三季度為17.9%。

(來源:市值風雲APP)

受凈利率波動影響,2020年公司ROE(加權)大幅下降,2022年ROE僅為4.5%,今年前三季度有回升,但還是偏低。

(來源:市值風雲APP)

2017年至今,公司PB在0.9-3.1區間;如果剔除2020年度股價大幅波動影響,公司PB大致在0.9-1.9區間。目前PB為1.2。

(來源:同花順iFinD)

四、分紅率46.8%,留意商譽減值風險

再說回前面提到的收購事項。2020年公司透過浩洋投資間接收購了海大客運66.7%股權,交易價格為3.4億元。

具體方式為:公司收購浩洋投資100%股權,浩洋投資收購海運公司和天德貿易各自持有的海大客運股權。

(收購前海大客運股權結構,來源:公司公告)

(來源:公司公告)

浩洋投資資產基礎法評估下凈資產為1億元,增值率約300%;海大客運收益法評估下凈資產為4.8億元,增值率為420%。 溢價收購形成商譽2.6億元。

(來源:公司公告)

從海大客運的財務數據來看,2020年完成收購後,其資產負債率持續攀升,近幾年均在90%以上;凈利潤也出現下滑,2021年和2022年均處於虧損狀態,2023年上半年凈利潤轉正。

針對上述情況,公司尚未計提商譽減值。

(數據來源:各期財報、公告,制表:市值風雲APP)

另外,這起收購事項還產生了關聯方資金拆借。

在收購前,海大客運股東威海暢通對海大客運存在0.8億元的欠款(資金占用),收購後形成關聯方資金拆借。

由此導致公司賬上存在較大金額的其他應收款,截至2023年6月末,對威海暢通的其他應收款金額為1億元(含資金占用費)。

威海暢通已將持有的海大客運的股權質押給公司子公司山東浩洋,以股份收益償還借款本金和利息,因此未計提壞賬。目前威海暢通所持海大客運部份股權已被拍賣。

(來源:2023年半年報)

(來源:2023年半年報)

2021年,公司應收賬款及應收票據賬面價值出現大幅增長,主要為應收運費款增加所致。截至2023年三季度末,應收賬款及應收票據金額為1.3億元,占營收比重為9%。

存貨增加主要是由於燃油價格上漲,公司子公司大連渤海輪渡燃油有限公司增加庫存燃料油所致。

(來源:市值風雲APP)

公司現金流情況總體表現良好。2017-2023年前三季度,自由現金流累計為17.8億元。

(來源:市值風雲APP)

(來源:市值風雲APP)

上市以來,公司僅IPO募資11.1億元,已累計現金分紅12.7億元,累計分紅額已超累計募資額。

(來源:市值風雲APP)

公司上市以來總體分紅率為46.8%。

(來源:市值風雲APP)

公司資產偏重,固定資產為最大資產科目。截至2023年三季度末,固定資產為34億元,占總資產比重達75%。

(制圖:市值風雲APP)

2017-2019年,公司因建造船舶而增加了長期借款,另外公司子公司天津渤海輪渡融資租賃有限公司也新增了銀行貸款,導致有息負債率持續提升。

2020年以來,隨著借款的分期償還,有息負債率也在持續下降,目前負債水平較低。

(來源:市值風雲APP)

值得一提的是,近幾年公司控股股東遼漁集團曾多次釋出減持公告,但每次都是虛晃一槍,最終均未減持公司股份。

(制表:市值風雲APP)

總體說,公司生意聽上去並不美好,甚至有些枯燥,但是從底層財務表現看,還真說得上可圈可點。

免責聲明: 本報告(文章)是基於上市公司的公眾公司內容、以上市公司根據其法定義務公開披露的資訊(包括但不限於臨時公告、定期報告和官方互動平台等)為核心依據的獨立第三方研究;市值風雲力求報告(文章)所載內容及觀點客觀公正,但不保證其準確性、完整性、及時性等;本報告(文章)中的資訊或所表述的意見不構成任何投資建議,市值風雲不對因使用本報告所采取的任何行動承擔任何責任。

以上內容為市值風雲APP原創

未獲授權 轉載必究