作者 | 範亮

編輯 | 丁卯

封面來源 | 視覺中國

2019年,TCL集團(現TCL科技)將其體內的家電、消費電子業務剝離至關聯企業TCL控股。這一舉動,使得其曾控股的港股上市公司,主營耳機、音箱等 消費電子代工的通力電子, 觸發了強制收購要約。

當時,TCL控股對通力電子發出的的要約收購價格為5.89港元/股,僅略高於通力電子的5日收盤均價。但在一年後,TCL控股卻又以12港元/股的價格,透過協定收購完成了通力電子的私有化,並從港股退市。

僅僅一年的時間,TCL控股報出的收購價就差了一倍,其中最主要的原因就是,通力電子要趕回A股上市了。

2020年,通力電子在港股的市盈率最低僅有5倍,而A股智慧音箱、TWS耳機相關指數的市盈率水平動輒數十倍。巨大的估值差異下,如果 繼續留在港股,顯然無法匹配通力電子的擴張野心,畢竟,如果單從營收規模來看,通力電子在音箱代工領域已是妥妥的一哥。

2022年9月,通力電子「化身」通力股份,正式沖擊深交所主機板,而在2023年11月,公司又向深交所送出註冊稿,離正式登陸A股只一步之遙。

根據招股說明書披露,通力股份擬發行不超過1億股的股份,募集10.15億元的資金,主要套用於 廠房的升級改造、VR及AR等技術的研發、TWS耳機和聲霸擴產 等計畫。 截止2023年p,通力股份的固定資產成新率僅50%出頭,通力股份確實有廠房升級改造的需求,而研發AR/VR、擴產TWS產能,顯然是想著力打造新的增長曲線。

從收入情況來看,2022年通力股份累計實作營業收入100.31億元,其中傳統音箱業務57.97億元、耳機等可穿戴裝置15.91億元,AIoT(含智慧音箱)產品11.65億元。根據中國電子音響行業協會數據,公司2022年藍芽音箱/ Soundbar出貨量在全球的市場份額均居於首位,分別為14.48%/18.1%。

那麽,通力股份成為全球音箱代工一哥的底氣來自哪裏?募資投產新業務後,能否打造新的增長曲線,提升公司的想象空間呢?

代工哈曼、索尼音箱,營收主要來自海外

2010年以前,通力股份的主營業務實際上是DVD的ODM代工,客戶涵蓋飛利浦、東芝、索尼、LG、松下等海外知名客戶。2010年後,隨著智慧型手機市場的崛起,憑借公司在海外市場積累的客戶基礎,通力股份成功將業務拓展至藍芽音箱、聲霸的ODM代工,並成為哈曼、索尼等音箱的主力供應商。

在這個階段,通力股份在無線傳輸技術套用、高保真音訊解碼、軟體架構設計、硬體電路設計仿真、聲學系統設計等方面積累了豐富經驗, 並實作了喇叭等核心部件的自主生產。

2015年,通力股份開始向智慧硬體領域延伸,為京東開發國內第一款智慧音箱叮咚,並從2016 年起為阿裏開發天貓精靈系列智慧音箱。

緊接著,在TWS耳機大爆發後,通力股份又自行開發主動降噪、環境降噪、智慧語音、傳感器演算法等一系列核心技術,並成為哈曼、OPPO、Jabra 等客戶的主要ODM供應商。

而在2022年,通力股份又成功開發了AR/VR 裝置附件,進入到 Meta 供應鏈體系。

不難發現,近年來通力股份圍繞其聲學業務,持續向當下熱門的消費電子領域拓展代工邊界, 到目前為止,其業務主要覆蓋了音箱(藍芽音箱、聲霸),可穿戴裝置(頭戴耳機、TWS耳機、智慧型手環),AIoT 產品(智慧音箱、路由器、智慧網路攝影機)、精密元件及附件(軟包、充電附件)四大領域的眾多品類。

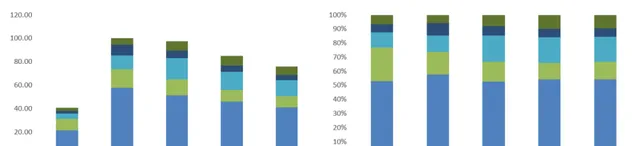

隨著業務邊際的不斷擴充套件,2023年上半年,通力股份實作營業收入40.94億元,其中音箱業務21.71億元,可穿戴裝置9.72億元,AIoT產品4.4億元 ,精密元件及附件業務2.36億元。

從收入增速來看,2019-2022年,通力股份的營業收入從76.08億元增長至100.31億元,復合增速約為9.6%。

具體到各業務板塊,音箱業務從41.18億元增長至57.97億元,依然是公司營收增長的核心動力,貢獻了約70%的業績增速。其次是可穿戴業務板塊,營收從2019年的9.56億元增長至2022的15.91億元,這主要得益於TWS 耳機的放量,銷量從2019年的50多萬副增長到2022年的530多萬副。而就AIoT業務的表現來看,由於智慧音箱市場在近幾年有所萎縮,因此營收體量和占比均有所下滑。

圖:通力股份營收結構,資料來源:Wind、36氪整理

從客戶來源看,哈曼、三星、索尼是通力股份最重要的客戶,三者合計占通力股份的營收達60%以上,且供應品類主要以傳統音箱、TWS耳機為主。此外,阿裏、安克挺進通力股份的前五大客戶,供應品類則以AIoT為主,不過營收占比並不算高,合計不到10%。

由於公司的客戶主要以海外品牌為主,因此通力股份的營收也主要來自於海外,2021、2022/2032p ,通力股份海外營收的占比分別達到72.45%/81.78%/78.29%。根據通力股份在招股說明書中披露,其銷往海外的產品主要以美元結算,因此匯率波動也會對公司的利潤水平造成影響。

音箱業務地位穩固,盈利能力有待提升

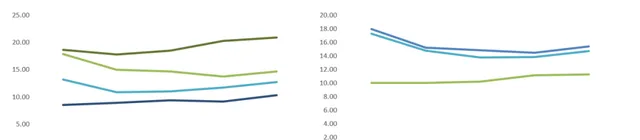

從盈利能力來看,通力股份的毛利率長期維持在較為穩定的水平,且呈現出 音箱業務大於可穿戴、AIoT業務,海外業務大於國內的特點。

2021/2022/2023p,通力股份的綜合毛利率分別為13.78%/14.75%/17.27%,2023年公司毛利率大幅提升主要系人民幣匯率貶值所致,分產品類別來看,音箱業務的毛利率略高於綜合毛利率水平,而可穿戴裝置、AIoT業務的毛利率則基本維持在10%左右。

圖:通力股份各業務毛利率水平,資料來源:Wind、36氪整理

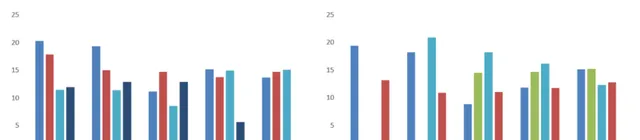

與同業相比,通力股份的綜合毛利率基本維持在中遊水平,但結構上又有一定的分化,即音箱業務的毛利率在國內同業中處於領先水平,但可穿戴、AIoT業務的毛利率則處於業內較低水平 ,這和通力股份各業務板塊的發展階段、與客戶的繫結程度有比較大的關聯。

例如,通力股份,佳禾智慧的大客戶均為海外品牌哈曼,但通力股份為哈曼主供音箱,佳禾智慧主供耳機,而2023年p通力股份音箱業務毛利率17.86%,佳禾智慧則為11.93%;通力股份可穿戴業務毛利率為13.19%,佳禾智慧耳機業務毛利率則為19.34%。

圖:通力股份與同業音箱業務毛利率對比(左)、與同業可穿戴業務毛利率對比(右)

圖:綜合毛利率對比,資料來源:Wind、36氪整理

原因也不難理解, 通力股份已經深耕音箱代工領域十余年,擁有深厚的生產經驗,與各類客戶已經實作了深度繫結 ,而公司TWS耳機代工業務仍處於前期拓展階段,策略主要為以價換量,還未開始進行利潤釋放。

另一方面,與音箱代工業務體量類似的國光電器相比,通力股份主要以ODM為主,而國光電器則有部份業務為OEM,故毛利率低於通力股份。

綜合來看,透過與海外知名音箱品牌商的深度繫結,以及公司積累的自主開發能力,通力股份可以說在音箱ODM領域站穩了腳跟,而其近年來開始發力的可穿戴、AIoT業務,毛利率依然有比較大的提升空間。

此外,在費用端,從各大費用率表現來看,通力股份在行業內也同樣處於平均水平。但考慮到通力股份的營收體量(百億)明顯高於國光電器(約50億)、佳禾智慧(約20億)、奮達科技(約30億)等企業,卻並未體現出期間費用的規模優勢。 因此,我們認為通力股份持續拓展各類智慧硬體代工業務,也對期間費用率產生了一定的壓力。

最終表現在凈利率端,通力股份也並未表現出與其行業相匹配的盈利能力。2021/2022/2023p,通力股份的凈利率分別為2.9%/3.7%/5%,凈利潤則分別為2.85/3.72/2.09億元。

百億市值低估還是高估?

根據招股書數據,通力股份發行股份數占發行後總股本的比例約為10%-21.4%,募集資金10.15億元,按這個比例換算,通力股份若成功上市,初始市值最高可以達到百億規模。這個市值水平在音箱、TWS耳機代工領域,實際上已經僅次於歌爾股份。那麽,通力股份到底值不值100億?

透過前文的分析,我們可以梳理出通力股份的業務發展脈絡,基於音箱業務的優勢地位,先拓展智慧穿戴、AIoT等智慧消費電子方向的業務規模,再逐漸最佳化提升盈利能力。

就音箱代工業務而言,通力股份在業務規模、盈利能力方面擁有比較大的優勢,因此其估值應略高於國光電器、奮達科技等音箱代工企業。

就智慧穿戴業務而言,TWS耳機與AR/VR相關產品的代工,是通力股份的主要發力方向。

從TWS耳機近年的行業增速來看,根據Canalys統計,TWS耳機全球出貨量在2021和2022年表現並不算亮眼,但是我們卻可以發現,通力股份TWS耳機銷量在2020/2021/2022年分別為155.02 萬台、361.03 萬台和531.95 萬台,大幅跑贏行業增速。

這背後最主要的原因來自新客戶的匯入,根據通力股份披露,其TWS耳機業務營收暴漲主要是取得了哈曼、OPPO、Jabra等客戶的增量訂單。

根據 Researchand Markets 預測,全球 TWS 耳機市場規模在 2020-2026 年間有望保持超過 20%的市場增速, 考慮到公司目前仍在透過IPO擴產TWS耳機相關的產能,我們認為通力股份短期內繼續跑贏行業增速的難度並不大。

另外,AR/VR相關產品的代工方面,目前通力股份透過AR/VR 等充電附件,初步匯入了 Meta 供應鏈體系,未來仍有待放量。

因此,我們認為通力股份的智慧穿戴業務依然處於成長階段,同樣也可取得略高於行業均值的估值水平。

就AIoT業務而言 ,通力股份代工的產品主要包括智慧音箱、智慧網路攝影機等產品,近年來受整體消費大環境疲弱的影響,智慧音箱整體的市場都出現了萎縮的情況,因此通力股份這部份業務的營收體量也有所萎縮,不過,考慮到智慧音箱、智慧網路攝影機等AIoT裝置是人工智慧時代下不可或缺的消費產品,通力股份AIoT業務的短暫低迷也無需過度擔憂, 在估值方面我們認為其估值水平應與行業平均水平接近。

綜合來看,考慮到公司傳統業務的領先地位以及新業務較快的成長能力,我們認為,通力股份的估值水平應略高於類似業務的消費電子代工企業。目前,國光電器PE-TTM19.74,佳禾智慧為24.74倍,奮達科技36.98倍,三者平均估值為27倍。

從通力股份的利潤水平來看,通力股份2022/2023p的凈利潤分別3.72/2.09億元,我們預測其2022Q3-2023Q3的利潤水平約為4億元,按27倍的市盈率水平來看,合理估值約108億元。

因此,招股說明書中的百億估值目前尚處於合理水平。

*免責聲明:

本文內容僅代表作者看法。

市場有風險,投資需謹慎。在任何情況下,本文中的資訊或所表述的意見均不構成對任何人的投資建議。在決定投資前,如有需要,投資者務必向專業人士咨詢並謹慎決策。我們無意為交易各方提供承銷服務或任何需持有特定資質或牌照方可從事的服務。