通化東寶(600867.SH)是國內胰島素藥物領域為數不多的上市企業之一,憑借在人胰島素領域的技術突破,通化東寶不僅打破了諾和諾德等外資企業對於國內胰島素市場的壟斷,而且獲得了20多年的持續增長。

先進的規模化生產能力被通化東寶視為核心競爭力,為公司近年應對胰島素集采及創新降糖藥強勢競爭提供了底氣。但通化東寶也在加快創新尋求新的增長點,希望接替胰島素業務推動公司持續快速發展。

上市30周年之際,通化東寶向市場展示了正在構建的「大內分泌」疾病領域發展藍圖,這其中,或許包含該公司孕育中的下一代重磅產品。

人胰島素貢獻逾20年增長動力

人胰島素是透過基因工程等技術,將人胰島素基因在大腸桿菌或酵母粉等工具中表達獲得,這項技術於上世紀八十年代實作商業化生產。由於結構與天然人胰島素的胺基酸結構完全相同,人胰島素的安全性和有效性相較於第一代動物胰島素大大提升。

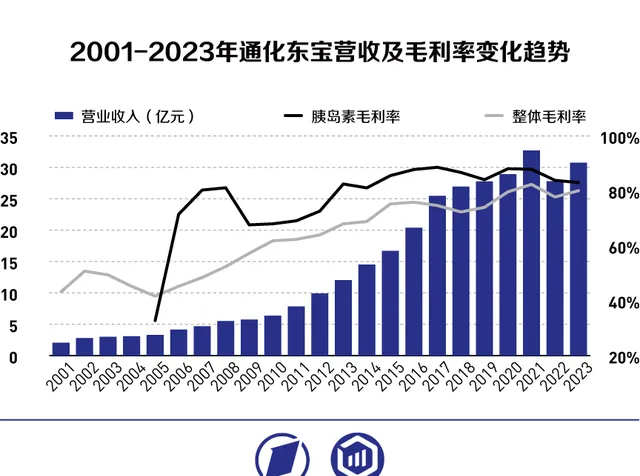

1998年,通化東寶成功研制出中國第一支重組人胰島素「甘舒霖」,終結了歐美企業在中國市場的壟斷,同時,中國也成為全球第三個具備重組人胰島素生產能力的國家。

2005年之後,通化東寶胰島素銷售團隊和生產能力逐步成型,胰島素業務收入規模開始迅速增長。至2010年,該公司人胰島素業務收入占比首次超過70%,並在迄今為止的十多年間成為最主要的收入來源。胰島素業務收入的快速增長,也成就了通化東寶自上市以來的業績最快增長期。

從胰島素市場的發展來看,通化東寶的快速發展與國內胰島素需求的迅速增長密不可分。進入21世紀以來,中國居民生活水平持續改善,糖尿病的發病率也出現明顯增長。國際糖尿病聯盟(IDF)數據顯示,2006年至2021年,中國糖尿病患者數量由4000萬人猛增至1.41億人,增長超過10倍。

與此相對應的,2006年時中國胰島素市場規模僅23億元,此後迅速擴容。根據智研數據,2013年-2021年,中國胰島素市場規模由102.4億元上升至262.8億元,年復合增長率12.5%。

盡管近年面臨胰島素類似物等越來越多新型降糖藥物的競爭,但人胰島素在價格和效能上的均衡優勢,使其國內需求持續增長。根據新醫保目錄,動物胰島素和人胰島素的報銷比例為100%,胰島素類似物的報銷比例為70%,胰島素類似物年化使用成本是人胰島素的2倍以上。因此,在鄉鎮等下沈市場,糖尿病患者對價格更低的人胰島素接受度更高,這成為通化東寶人胰島素產品銷量持續增長的重要基礎。

大規模工業化生產能力成為核心競爭力

除了快速增長的需求,較高的毛利水平也是通化東寶僅依靠人胰島素就能維持長期增長的重要原因。自2005年放量以來,通化東寶胰島素業務的毛利率始終維持在60%-80%左右的水平,並帶動公司整體毛利率水平由此前的40%左右提升至80%左右。

以單位蛋白價格衡量,胰島素價格遠低於其他生物制劑,但透過對成本的嚴格控制,通化東寶依然實作了較高的毛利率水平。相關負責人表示,胰島素的技術壁壘正在持續降低,大規模工業化生產能力才是核心競爭力,「尤其在集采之後,胰島素價格已十分接近小廠商的生產成本,沒有過硬的生產技術和規模化的生產能力,無法實作胰島素的商業價值。」

通化東寶重組人胰島素走的是大腸桿菌發酵技術路線,公司使用的30噸級別大型發酵罐是目前同型別企業中最大的發酵系統。第一財經記者近日在通化東寶胰島素發酵車間現場看到,巨大的發酵罐在自動化技術的加持下,僅依靠極少數員工就可以維持長時間的疊加生產。減少操作工人降低人力成本的同時,還可以最大限度提升中間體的批間穩定性,從而提升收率,控制生產成本。

2022年,受集采降價影響,通化東寶扣非後凈利潤十余年來首度出現兩位數下滑,當年胰島素主業毛利率降至78%左右。不過僅僅一年時間,其毛利率水平就再度回升至80%以上,展現了其在胰島素領域遠超預期的成本控制能力。

同時,借助集采機遇,通化東寶也迅速獲得了更高的市場份額。據介紹,此前由於渠道優勢,諾和諾德等外資品牌在國內胰島素市場占據主要地位,國內企業胰島素市場份額總和不超過30%。而到目前為止,在國內人胰島素市場,通化東寶份額超過諾和諾德達到40%。公司上述負責人稱,「預計到2027年集采再次續標後,國內胰島素市場參與者將至少有三分之一會選擇結束,同時國產胰島素份額有望達到70%以上。」

第二增長曲線值得關註

更值得關註的是,隨著該公司在創新藥物研發方面持續發力,通化東寶布局的第二增長曲線雛形已現,有望開啟公司未來發展的天花板。

「在相當長一段時間內胰島素還是一個不錯的行業,預計五到十年內,依然將為公司帶來可觀的現金流,但未來要繼續依靠單一產品保持快速增長已經難以實作。」通化東寶相關負責人表示,未來必須走多元化多領域的發展道路,預計兩三年內,將有更多產品作為新的增長動力充實到公司的業務中。

根據最新披露的年報,通化東寶現有和在研的產品涵蓋了口服降糖藥、長效、中效、速效、超速效胰島素、GLP-1RA以及胰島素類似物GLP-1RA復方制劑,多靶點一類創新藥等多類產品。其中,GLP-1RA利拉魯肽註射液與口服降糖藥恩格列凈片成功獲批上市。

不過,該公司的多元化創新並非一帆風順。7月11日,通化東寶釋出了一則業績預虧公告,雙胰島素THDB0207註射液計畫終止造成的計提減值準備和預付款確認損失共造成上半年凈利潤減少2.7億元,同時導致該公司非經常性損益減少2.15億元。

公司相關負責人表示,THDB0207對標的德谷門冬雙胰島素在2027年被納入集采是大機率事件,後續市場競爭格局將愈發激烈,「我們希望把現有資金投向更能夠寄予希望的一些創新計畫中。」

對於在哪一個領域更有希望培育出下一代重磅產品,該負責人透露,通化東寶正致力於將業務範圍從小內分泌領域向大內分泌領域拓展,目前最看好的是高尿酸血癥和痛風領域,相關發展戰略已經十分明確,希望透過幾款在安全性和有效性上都更具特色的產品開啟市場。後續隨著相關計畫二期臨床數據出爐,將對外做進一步披露。

據了解,高尿酸血癥及痛風是僅次於糖尿病的第二大代謝類疾病,2020年全球患病人數達9.3億人,其中中國患病人數達到1.7億人。根據弗若斯特沙利文預測,2030年全球高尿酸血癥及痛風患病人數將達到14.2億人,中國的高尿酸血癥及痛風患病人數將達到2.4億人。該機構還預測,到2030年,全球痛風藥物市場規模將達到77億美元,中國市場則將達到108億元,分別較2020年增長190%和280%。

從2023年年報來看,通化東寶目前在研的痛風藥物共有兩款,其中,THDBp30是一款以URAT1為靶點的排尿酸藥物,在2024年1月已完成一項關鍵IIa臨床試驗,相對其他同賽道競品臨床進度較為靠前,與此同時,業內唯一在研的痛風XO/URAT1雙靶點抑制劑II期臨床試驗也正在加速推進,但未來能否成為該公司的增長新動力還有待觀察。

(本文來自第一財經)