在地平線三月底向港交所遞交IPO申請後,國內自動駕駛相關行業接連傳出「計劃上市/批準上市」的訊息,其中一家名為「佑駕創新」在終止A股上市輔導後四天,火速沖向港股。

在查詢行事曆後可以發現,佑駕創新周四(5月23日)官宣放棄A股,下周一(5月27日)就轉赴港股,說是相隔四天,實際也就一個工作日。

其急切程度可見一斑。

急性子「佑駕創新」或許是一個稍顯陌生的名字,行業內更習慣稱其為「MINIEYE」,其主營業務是為汽車企業提供 智慧駕駛解決方案。

日前,證監會官網最新資訊顯示,證監會國際司對佑駕創新出具補充材料要求。要求補充說明公司2021年4月以來歷次股份變動的定價依據及合理性、本次擬參與「全流通」的股東所持股份是否存在被質押、凍結或其他有爭議的情形等問題。

借此機會,我們也來梳理一下佑駕創新招股書的重要資訊,以及背後的故事。

01.

0.6%與5.4億

5月27日,智慧駕駛及智慧座艙解決方案提供商佑駕創新向港交所遞交招股書。

本次IPO,佑駕創新委任中信裏昂證券有限公司及中國國際金融香港證券有限公司為整體協調人,並在6月6日新增軟庫中華金融服務有限公司、安信國際證券(香港)有限公司及長橋證券(香港)有限公司三家機構作為整體協調人。

招股書顯示,佑駕創新在於提供智慧駕駛及智慧座艙解決方案,其中在智慧駕駛領域,公司目前的解決方案組合涵蓋了從L0(應急輔助)到L4(高度自動駕駛)自動駕駛的各類解決方案,主要包括iSafety和iPilot系列,以及iRobo解決方案(正在開發中),據稱可以滿足不同場景和車型的需求。 目前,iPilot前三代已經實作商業化,並預計在2025年推出iPilot 4。

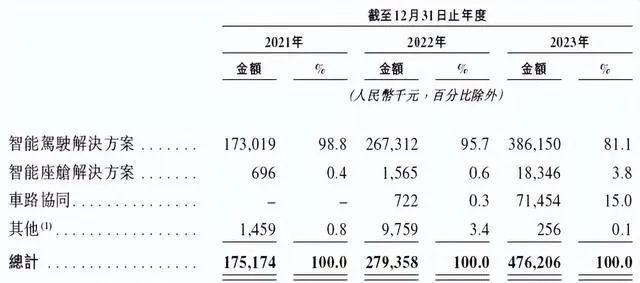

智慧駕駛解決方案是佑駕創新業務的核心和基礎。2021年-2023年,智慧駕駛解決方案收入分別為1.73億元、2.67億元、3.86億元;占收入比重分別為98.8%、95.7%及81.1%。

佑駕創新智慧座艙主要解決方案包括駕駛員監測系統(DMS)解決方案、乘客監測系統(OMS)解決方案和其他解決方案。智慧座艙業務方面,2021年-2023年,佑駕創新的收入分別為69.6萬元、156.5萬元、1834.6萬元;占收入比重分別為0.4%、0.6%及3.8%。

此外,佑駕創新提供的解決方案還包括車路協同。 2022年,佑駕創新車路協同業務首次開始交付,年收入為72.2萬元,占收入比重0.3%;2023年年收入達7145.4萬元,占收入比重15.0%。

截至目前,佑駕創新累計為29家整車廠進行量產,其中包括哪咤汽車、長安汽車等廠商;同時,公司為35款車型開展持續的定點計畫,與29家整車廠就88款車型進行了量產。與整車廠的合作收入由2022年的2.67億元增加44.5%至2023年的3.86億元,主要是由於自整車廠獲得的定點數量增加,以及技術含量相對較高的計畫交付數量有所增加。

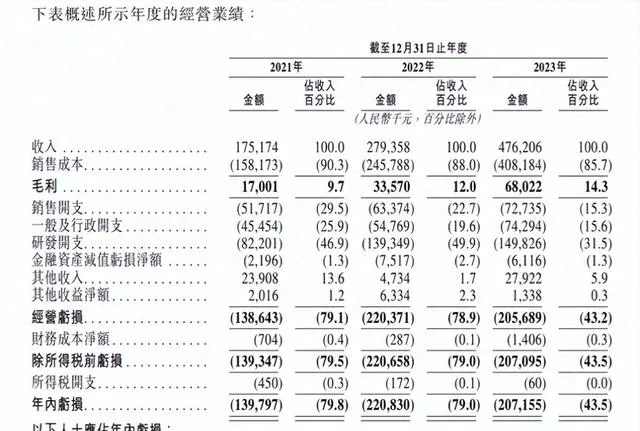

2021年至2023年,佑駕創新收入分別為1.75億元、2.79億元、4.76億元,逐年大比例遞增。

盡管佑駕創新在智慧駕駛解決方案領域取得了一定的成績,但其市場規模仍然有限。按2023年L0至L2+╱L2++解決方案收入計,佑駕創新在中國智慧駕駛解決方案行業國內供應商排名第六,市場份額僅0.6%,與第一名6.6%的市場份額存在較大差距。

此外根據過往業績記錄,佑駕智慧駕駛解決方案的平均單價為630元,2021年至2023年,公司毛利率由9.7%逐步提升至14.3%。 盡管不包含硬體,但解決方案的價格仍低於業界認知。佑駕在招股書中坦言,現有目標客戶,特別是汽車整車廠,對其供貨商(包括佑駕)擁有強大的議價能力, 公司可能面臨汽車整車廠及其他主要客戶的持續定價壓力,要求降低我們的價格,我們的業務、經營業績及財務狀況可能因此受到重大不利影響。

市場規模不足及單價過低兩項原因導致了其盈利能力偏弱,過去三年企業持續虧損,金額分別為1.4億元、2.21億元、2.07億元, 三年累計虧損超5.4億元。

佑駕創新表示,業績虧損主要是由於原材料及耗材的采購成本、研發、吸引及留任人才等因素影響。其中,原材料及耗材的采購成本占比最大,2021年至2023年分別為1.36億元、2.06億元、3.5億元,分別占收入的77.5%、73.8%及73.4%。佑駕創新表示其原材料及部件主要包括電子元件、結構部件及網路攝影機模組等,2023年前五大供應商占據采購總額的41.7%。

另外,研發也占據了佑駕創新的不小收入比例,2021年至2023年分別8220萬元、1.39億元、1.5億元,分別占收入的46.9%、49.9%及31.5%。

佑駕創新透露,未來可能會繼續支出巨額研發開支,因此短期現金流量、流動性和盈利能力可能會受到不利影響。

就公司盈利能力、業務發展等問題,有媒體記者聯系了佑駕創新相關負責人。相關負責人在公布IPO遞表訊息後表示,公司目前處於一個緘默的狀態,不方便對外接受采訪。

值得註意的是,佑駕創新此前曾於2023年8月9日啟動A股上市輔導,輔導機構為國泰君安證券,但於2024年5月23日終止了與輔導機構的上市前輔導委聘協定。對此,佑駕創新認為,考慮到整體市場環境,以及把握國際市場機遇的未來戰略,在聯交所上市將更有利於公司發展。

此次IPO上市,佑駕創新計劃將約40%的募資資金用於提升研發能力和招聘及留任相關研發人才,包括研究人工智慧技術、改進產品研發能力、加強創新商業化能力,及改善研發基礎設施、裝置和工具等。

02.

套現漩渦

佑駕創新於2014年12月由聯合創始人劉國清、楊廣、周翔和王啟程共同創立,憑借管理層的技術相關背景,擁有豐富管理和研發技術經驗,和包括華中科技大學、東南大學和清華大學等名校身份,2015年3月至2023年11月,公司共完成了17輪投資,背後股東陣容豪華,包括阿裏CEO兼董事吳泳銘、四維圖新、中金資本、普華資本、東風資管、華勤技術、元璟資本(由吳泳銘建立)等幾十家知名機構。

股東層面,IPO前,劉國清持股為9.52%,並與一致行動人集團合計控制約24.35%股份。此外,北京四維持股約9.06%,為第一大外部股東, 中金資本持股5.56%;吳泳銘持有2.31%股權。

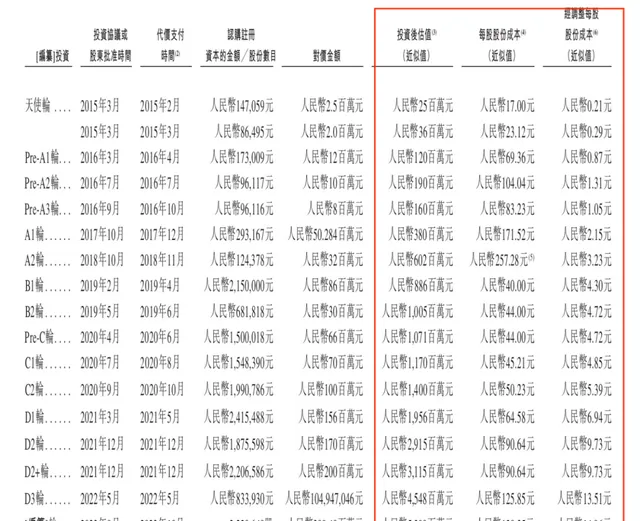

截至2023年11月最後一輪投資後,累計融資額約14.48億元,估值為53.48億元。

但據招股書顯示,在過去的9年中,佑駕創新 有部份股東選擇提前轉讓股權以實作「套現」。上文提及證監會國際司要求補充說明公司2021年4月以來歷次股份變動的定價依據及合理性或與此有關。

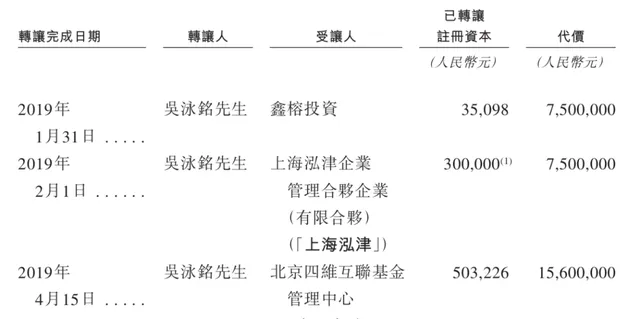

在2015年3月的天使輪融資中,吳泳銘兩次以250萬元、200萬元分別認購公司14.71萬元、8.65萬元註冊資本,單價分別對應17.00元/註冊資本、23.12元/註冊資本。2019年1-4月,吳泳銘分別向鑫榕投資、上海泓津、北京四維轉讓持有的佑駕創新註冊資本,累計套現3060萬元。

除了吳泳銘之外,還有其他股東也選擇了類似的道路。2016年8月,佑駕創新完成了Pre-A2輪融資,北京漢邦高科數位技術股份有限公司(下稱:漢邦高科)以1000萬元的代價認購公司增加的註冊資本96117元。

隨後在2019年4月、2020年10月將所持佑駕創新註冊資本轉讓給北京四維、嘉實盛啟、嘉實盛德、嘉實盛烜,代價分別為940萬元、626.73萬元、795.32萬元和569.75萬元,合計「套現」2931.8萬元,轉讓完成後漢邦高科結束股東陣容。

韜略基金在2019年4月公司B1輪融資時以2000萬元認繳佑駕創新註冊資本50萬元入股公司,單價為40元/註冊資本。2022年5月將32.52萬元註冊資本、2.32萬元註冊資本分別轉讓給湖北凱輝、吉佩新盛,代價合計3000萬元。轉讓完成後結束佑駕創新股東陣容。

除投資人股東外,佑駕創新的聯合創始人們也在頻頻轉讓股份套現。

2016年11月,劉國清向公司前董事閆勝業轉讓77855元的註冊資本,套現77855元;2018年1月,劉國清、楊廣、周翔、王啟程、吳建鑫及閆勝業向合創智慧轉讓部份股份,再次套現約420萬元。

到了2021年4月,劉國清、楊廣、周翔、王啟程又分別轉讓自己所持股份,各自套現300萬元,合計1200萬元。透過上次三次減持,劉國清和他的朋友們累計套現1627.79萬元。

有媒體統計,2019年至2022年期間,還有包括東風資產管理、漢邦高科、韜略基金在內的5位股東加入減持行列,累計套現2.22億元。

若以此計算,IPO前夕,佑駕創新的股東們已經套現約2.69億元,其中漢邦高科、韜略基金已經不再持有公司股權,從佑駕創新撤退。

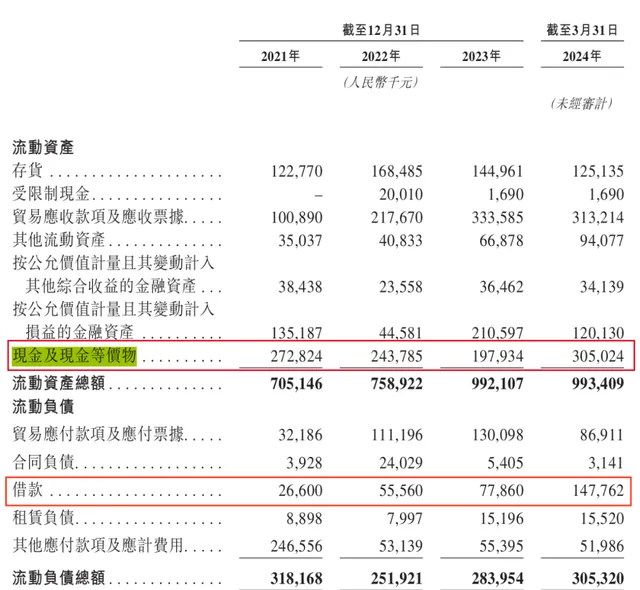

截至2024年3月31日,公司的現金及現金等價物共計3.05億元。同期,1.48億元短期借款將於一年內到期。

在招股書中,官方表示,考慮到手頭的現金及現金等價物、經營現金流量、可用銀行融資以及IPO預計所得款項凈額,能夠滿足自本檔日期起未來12個月的需求。

這或許是其在5月23日終止A股輔導機構的上市前輔導委聘協定,27日就轉投港股的背後原因。

03.

自動駕駛上市潮

隨著今年人工智慧的爆火以及大模型逐步上車,加之特斯拉釋出Robotaxi等利好訊息不斷釋放,自動駕駛行業開始回暖。

一個重要表現形式是大量自動駕駛及相關行業企業紛紛湧入資本市場。

據統計顯示,目前於美股上市的自動駕駛相關企業包括圖森未來(已退市)、禾賽科技、億咖通科技、極氪等四家企業,Momenta、小馬智行、文遠知行、圖達通控股、智加科技等也透過了境外上市備案程式,擬在納斯達克或紐交所上市。

其中有知情人士透露,Momenta或於今年年底或明年上半年完成赴美上市。

除美股外,自動駕駛企業也將目標拋向了港股, 2023年12月20日,知行汽車科技(01274.HK)在港交所正式掛牌,成為港股「自動駕駛第一股」。自動駕駛雷射雷達解決方案商速騰聚創也在今年1月5日上市,在排隊名單中,有望成為「自駕計算芯片第一股」黑芝麻智慧已透過港交所聆訊,正啟動全球路演。還有如祺出行、縱目科技、地平線、賽目科技、以及上文提到的佑駕創新。

此外,有訊息稱,長城旗下自動駕駛公司毫末智行據悉也正在考慮香港IPO。

當然,除了踩中了大模型的節拍外,需要上市回血,也是目前頂著虧損沖殺資本市場的自動駕駛企業背後不得不面對的原因。

深度科技研究院院長張孝榮認為,盡管自動駕駛企業普遍面臨盈利挑戰,但透過上市,可以獲得資金支持,推動技術發展和商業化行程。「自動駕駛極為燒錢,這是一個資金密集型行業,需要大量資金支持研發和市場推廣,上市可以開辟必要的融資渠道。」

包括佑駕創新在內的諸多自動駕駛企業,目前基本都出於燒錢狀態,如何獲得持續穩定的投入保證技術創新,以期盡早實作商業化落地和正向現金流?

上市,是一條不得不走的路。