今天財報轉譯官將深入分析,在市場調整下最抗跌的高分子改性材料低估大龍頭,它就是聚賽龍。

憑借著在該領域的強大競爭力,這家企業不僅向華為問界M9、M5車型提供改性 PP材料,還擁有無人機相關高分子材料的整體解決方案,所以其同時具備華為汽車和無人機等概念。

改性材料作為有機高分子新材料領域中的重要組成部份,是中國產業政策重點支持發展的高新技術新材料行業。隨著國內經濟的快速發展和基礎材料領域的「以塑代鋼」「以塑代木」的趨勢,制造產業的各個領域對塑膠材料的機械強度、韌性、抗腐蝕性、耐候性等效能有了不同的需求,傳統塑膠材料必須透過改性處理才能達到和滿足下遊產業的需求,所以公司所從事的業務正處在行業風口中。

而憑借著在該領域的強大競爭力,這家企業不僅被工信部評為了專精特新小巨人,還在今年第一季度獲得了英國巴克雷銀行的戰略入股。

在本周三,這家企業的成交金額只有2749萬元。到了周五,公司的成交金額竟然達到了1.92億元,是周三的7倍,這或許說明其獲得了關註。

在2024年第一季度,公司的凈利潤不僅出現了增長,而且現金流也非常充裕,這說明這家企業在報告期內的生產經營非常健康。

2023年第一季度,公司的凈利潤只有663萬元。到了2024年第一季度,這個數位就達到了1,445萬元,同比大幅增長了118%。

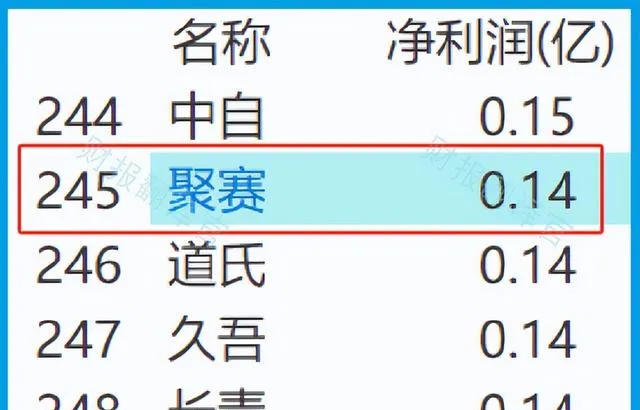

這家企業目前的凈利潤,在新材料概念板塊394家上市公司中,排名第245位。這個名次處在板塊中等偏下的位置,說明其規模相對來說有些小。

雖然這家企業的規模並不是很大,但是在報告期內公司的現金流卻比較充裕。

2024年第一季度,這家企業的營業總收入為3.41億元,同比增長了18%。

而同期公司因銷售改性材料而實際收到的現金總額卻為2.92億元,同比增長了28%。

在會計權責發生制下,營業收入是由現金和客戶欠款組成的。所以在正常情況下,營業收入應該大幅高於銷售商品收到的現金總額。

而在今年第一季度,這家企業因銷售改性材料收到的現金總額和營業收入相差並不是很多,並且同比還出現了增長。這說明和去年同期相比,公司的現金流能力提升了,其帳戶裏錢也變多了,而這對公司未來的生產經營是非常有利的。

透過進一步分析轉譯官發現,這家企業在今年第一季度凈利潤增長和現金流提升的主要原因是,行業風口的發酵使公司收到客戶的訂單出現了增長。

2024年第一季度,公司收到客戶的訂單,也就是合約負債為297萬元,同比大幅增長了122%。

收到客戶的訂單出現了增長,管理層也順勢擴大了生產,提高存貨的數量。

2023年第一季度,這家企業的存貨只有2.3億元。到了2024年第一季度,公司的存貨就達到了2.88億元。這不僅同比增長了25%,還創出了歷史新高。

因為存貨裏包括了生產改性材料的原材料、產成品、半成品,而把存貨賣了加上毛利潤就是這家企業的營業收入,所以存貨創出歷史新高說明管理層在今年第一季度按下了快進鍵,準備透過擴大產能的方式來提高凈利潤。

而因為公司是先收到了客戶的訂單,所以這些存貨應該都能被賣掉,其凈利潤也會隨著提高。

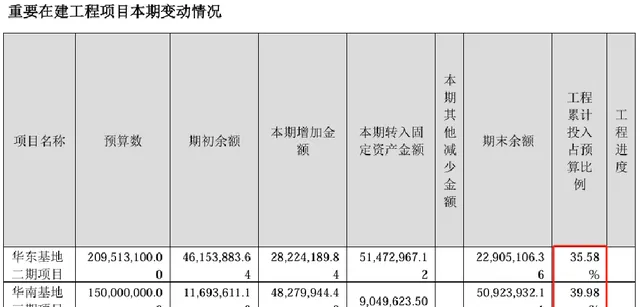

除了擴大生產,提高存貨的數量以外,轉譯官發現在今年第一季度,管理層還擴大了產能,提高了生產改性材料的能力。

目前,公司有兩個生產計畫正在建設中,而這兩個計畫的預計投資總額為3.6億人民幣。

在和這家企業的現有產能進行對比後轉譯官發現,如果這些計畫都能竣工的話,公司的產能也就是生產改性材料的能力將大幅提高1倍以上,這也為其未來凈利潤的增長打下了堅實的基礎。

透過進一步分析轉譯官發現,目前這兩個在建計畫的平均工程進度超過了36%。也就是說後續管理層還需要投入2億人民幣,這些計畫才都能竣工。

但是在今年第一季度,這家企業短期內能拿出來的現金總額,也就是貨幣資金只有1.05億元;交易性金融資產,也就是用閑置資金購買的結構性存款為4,022萬元,這說明目前在公司的帳戶裏只有1.4億人民幣是可以支配的。

所以這些計畫要想都竣工的話,在未來管理層一定會提高負債,這點是需要我們註意的。

在本文的最後,我們再來分析一下這家企業的市盈率和市凈率這兩個指標,並判斷出公司估值的情況。

2024年第一季度,這家企業的市盈率為33倍。這說明如果管理層把每年透過銷售改性材料賺到的利潤都分給股東的話,股東需要33年就能回本。

而公司目前的市盈率,在新材料概念板塊394家上市企業中,從低至高排列位居第171位。這個名次不算低,說明如果按市盈率的口徑,公司的估值並不高。

上面看過了這家企業的市盈率,下面我們再來分析一下公司的市凈率。

2024年第一季度,這家企業的市凈率為2.3倍,這說明公司目前的市場價格是其成本的2.3倍。

而這家企業目前的市凈率,在新材料概念板塊394家上市企業中,從低至高排列位居第276位。這個名次比較靠後,說明如果按市凈率的口徑,公司的估值略微偏高。

透過上述分析我們了解到,在2024年第一季度,由於改性材料的行業風口發揮了作用,這家企業收到客戶的訂單出現了增長,同時管理層也擴大了生產,提高了產能,所以轉譯官猜測公司今年凈利潤的增長將是大機率事件。

而雖然這家企業市凈率的排名比較低,但是市盈率的排名還是比較高的。所以透過綜合判斷轉譯官個人認為,公司的估值還算合理,未來具備成長性。

雖然這家企業在周五的表現非常不錯,但是到了下周一,如果指數出現調整,以及新材料板塊也跟著下跌的話,那麽今天介紹的這家公司也不會有所表現。

如果把上市企業的基本面從高至低分為A、B、C、D、E五個等級的話,轉譯官個人認為這家公司能維持B級的水平。

請註意:財報良好的公司不一定會上漲。但是那些能持續大漲的企業,其財報一定非常出色。

本文為純粹的財報分析文章,並沒有推薦之意,也希望大家能謹慎參考。