上半年,驅蚊業務高於嬰童業務。

來源

| 聚美麗

作者

| 呼 呼

去年10月在上交所主機板上市,從而成為「嬰童護理第一股」的潤本,在其最新釋出的財務資訊中顯示,「嬰童護理」業務占比卻低於「驅蚊」業務。

8月15日,潤本生物技術股份有限公司 (股票程式碼:603193 ;以下簡稱「潤本股份」) 公布了2024上半年財務報告。

財報顯示,潤本股份2024上半年實作營業收入7.44億元,同比增加28.47%。在凈利潤方面,實作歸屬於上市公司股東的凈利潤同比增長50.69%至1.80億;實作歸屬於上市公司股東的扣除非經常性損益的凈利潤為1.75億元,與上年同期相比,增長了48.05%。

△圖源:潤本股份2024上半年財報

對於2024上半年的強勁增勢,潤本股份在財報中表示,主要包括兩大原因:

1. 主營業務的影響。 主要系線上和線下渠道的擴充套件,加之營運管理的強化,控本增效取得明顯成效。此外,產品矩陣的最佳化也是增收原因之一;

2. 非經營性損益的影響。 2024上半年潤本股份非經常性損益金額 (主要包括政府補助、投資收益等) 同比有所增加。

值得一提的是,潤本股份上市後備受資本市場青睞。2024年第二季度,潤本股份進入化妝品醫美基金重倉Top5榜,持股總市值1.0億元 (+333%) ,持股總量517萬股 (+274%) 。截至8月16日收盤,潤本股份報17.22元/股,總市值達到69.67億元。

跌至第二,嬰童護理遇困?

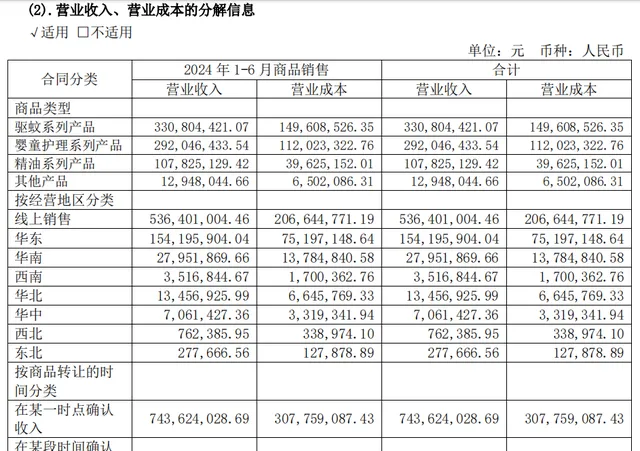

公開資料顯示,潤本股份主要經營嬰童護理、精油、驅蚊等三大核心產品系列。其中,「嬰童護理」板塊上半年占主營業務收入39.25%。

具體來看,報告期內潤本股份驅蚊、嬰童護理和精油三大系列產品的營業收入分別為3.31億元、2.92億元 、1.08億元,同比去年分別上漲了44.54%、28.07%、6.93%。而上述業務銷售收入占主營業務收入比重分別為44.46%、39.25%、14.49%。

△圖源:潤本股份2024上半年財報

值得註意的是,在2022年,潤本嬰童護理系列占比主營業務收入45.59%,首次超越驅蚊系列 (31.82%) 成為潤本生物旗下第一大業務板塊,且2023年延續了這一狀況。

而從今年上半年財務報告來看,嬰童護理占比主營業務收入的39.25%,目前落後於驅蚊系列占比的44.46%。

結合以往數據來看,自2020至2023年潤本嬰童護理產品收入持續增長,占比也從2020年的32.47%提升至2023年的50.44%。不過,2024上半年營業收入為2.92億元,占比39.25%,低於驅蚊業務。

2020年至2024上半年,精油系列產品的營業收入分別為1.26億元、1.31億元、1.46億元、1.46億元及1.08億元,占比總營收分別為28.40%、22.50%、17.10%、14.16%及14.49%。

2020年至2024上半年,驅蚊系列產品的營業收入分別為1.69億元、2.78億元、2.72億元、3.25億元及3.31億元,占比總營收分別為38.21%、39.14%、31.82%、31.42%及44.46%。

按經營地區來看,2024上半年潤本股份線上平台渠道營收為5.36億元,且占合計收入的72.09%;華東地區營業收入為1.54億元,占比20.72%,華南地區營業收入為2795.19萬元,占比3.76%;華北地區營業收入為1345.69萬元,占比1.81%,其他地區營業收入皆低於一千萬,占比皆低於1%。

從銷售模式來看,潤本股份包括線上直銷、線上平台經銷、線上平台代銷、非平台經銷四類。潤本股份亦在財報中指出,其將繼續深耕線上渠道,並積極拓展線下渠道,且已形成線上線下相融合的全渠道銷售網路。

據悉,其線上下已入駐大潤發、沃爾瑪/山姆會員店、7-11、名創優品、屈臣氏、華潤超市等KA渠道 (Key Account,即「關鍵客戶」渠道,主要針對大型連鎖企業或賣場) 及WOW COLOUR (中國新銳美妝集合店) 等特通渠道。

值得一提的是,2024 上半年潤本股份旗下產品皆在天貓、京東、抖音等電商平台保持了一定的市場占有率。

據其在財報中披露,「潤本」品牌獲得2024年天貓平台「天貓618母嬰洗護用品第一」、在京東平台獲得2024年「京東 618 母嬰洗護用品第一」、在拼多多平台獲得 2024 年「拼多多618母嬰洗護用品第一」。

綜合以上數據來看,近年來潤本股份持續穩健,主要是驅蚊品類、線上銷售渠道表現良好。

業績飛升背後的「隱疾」

1、受「輕研發重行銷」質疑?

據財報披露,2024上半年潤本股份費用化研發支出僅0.15億元,而同期推廣費卻達1.83億元。也就是說,潤本股份推廣費高出研發費超12倍。

由此可見,上半年業績雖增長,潤本股份難以繞開 「輕研發」 質疑。

值得註意的是,2020至2023年,潤本股份的研發費用累計僅0.71億,遠低於市場平均水平,而同期推廣費用累計近6億元。

盡管潤本股份在研發、推廣上的支出均呈不斷上漲的趨勢,但從具體數額上看研發費用仍然遠遠低於同行。

2、單一品牌,定位模糊

公開資料顯示,潤本股份創立於2006年,旗下僅「潤本」一個品牌,卻覆蓋了驅蚊、嬰童護理和精油三條產品線,品牌定位模糊。

而市面上其他嬰童護理品牌,對於不同業務線均有明確的區分以及市場定位。

例如「newpage一頁」專註於嬰童敏感肌,由兒科專家崔玉濤和前寶鹼首席科學家黃虎共同參與研發,產品主打「醫研共創」;「百植萃」推出兒童功效護膚品牌稚可,主張「分齡護膚」,切入兒童微生態護膚領域;自然堂旗下的「己出」針對嬰幼兒的各類肌膚問題,提供天然有功效的產品。

此外,於潤本股份而言,其競爭不僅來自青蛙王子、孩兒面、郁美凈等傳統嬰童護理品牌,還包括戴可思、海龜爸爸、兔頭媽媽等專註嬰童群體的新銳嬰童護理品牌。據弗若斯特沙利文數據顯示,中國母嬰護理品市場規模預計2026年將達959億元,2021年-2026年,平均復合年增長率約為12.4%。

因此,隨著越來越多的企業加碼嬰童護理賽道,潤本股份面臨的市場壓力不容小覷。

3、 品控多次「翻車」

據聚美麗查詢,近年來潤本股份多次被各個地方藥監局通報:

2021年12月13日,據陜西省市場監督管理局網站顯示,潤本生物品牌的嬰兒手口濕巾細菌菌不合格;

2017年9月,全國出入境檢驗檢疫部門標稱潤本生物電熱蚊香片有效成分含量及允許波動範圍計畫不合格;

2016年9月,上海市品質技術監督局官網資訊顯示,標稱「潤本生物」的1批次電熱蚊香片(無香)被檢出有效成分使用要求、有效成分含量及波動範圍計畫不合格;

2016年5月,潤本股份因違規經營及產品不合格被廣州市品質技術監督局罰款。

這一系列的負面事件,無疑會為潤本股份的品牌形象造成一定的影響。聚美麗始終認為,在企業的長期主義中,產品品質、持續研發創新、打造多品牌護城河尤為關鍵。因此,對於潤本股份這類剛進入資本市場的」新手「而言,要想進一步立足並走向長遠發展,擺脫沈屙舊疾病尤為重要。

結語

弗圖醫學創始人梅鶴祥曾表示,「在功效時代,所有個護產品都值得重新做一遍。」而這對於潤本股份而言,或為啟發,也是一種機會。

尤其是近幾年,隨著新一輪的出生潮,特別是95後媽媽對於嬰童護理的專業度與日俱增,消費者對於品牌的產品力和品牌力要求也越來越高,除了最基礎的保濕和安全外,也開始追求嬰童護理的功效性。而在這方面,潤本生物並沒有非常明顯的優勢。

對於上市不到一年的,以及靠著「驅蚊」加持的潤本,未來還有很長一段路要走。

資訊來源:潤本股份財報

視覺設計:筱情

微信排版:沐沐

責任編輯:高高