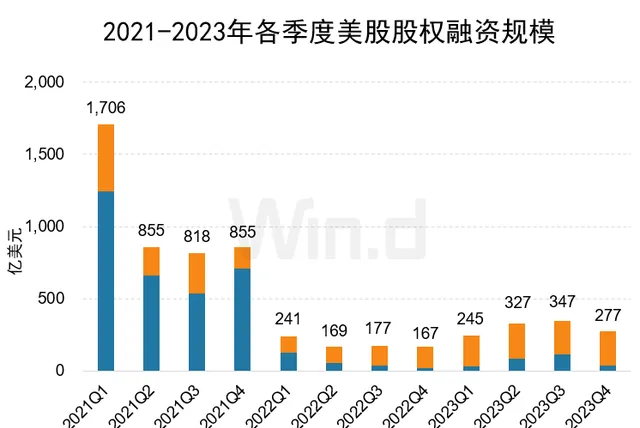

2023年,美國在高利率環境下,股票市場表現強勁,領漲全球,道瓊斯工業指數漲幅13.70%,創歷史新高; 納斯達克指數繼2022年暴跌後,2023年科技巨頭股價暴漲,帶動指數全年漲幅高達43.42%; 標普500全年漲幅24.23%,收復2022年跌幅。 雖然二級市場屢創新高,美股一級市場的融資規模較2020年和2021年低息時期相比,仍然有巨大差距。 根據Wind數據,2023全年股權融資(包含IPO與再融資)募資金額為1,196億美元,較2022年的755億美元增長58.50%,市場環境觸底回升,但仍大幅低於2021年4,235億美元水平。 分季度來看,前三季度融資規模持續上升,第四季度有所回落,為277億美元,環比下降20.30%。

IPO方面,2023年共165家企業成功上市,較前一年減少37家;融資總金額為274億美元,較前一年增加14.04%,但遠低於A股IPO約512億美元的融資規模。其中,共有41家公司融資金額超過1億美元,3家融資金額超過20億美元,IPO金額最大的是ARM公司,達52.28億美元。在再融資方面,2023年融資事件數達776起,再融資金額922億美元,較前一年增長79.25%,規模為全球最大。

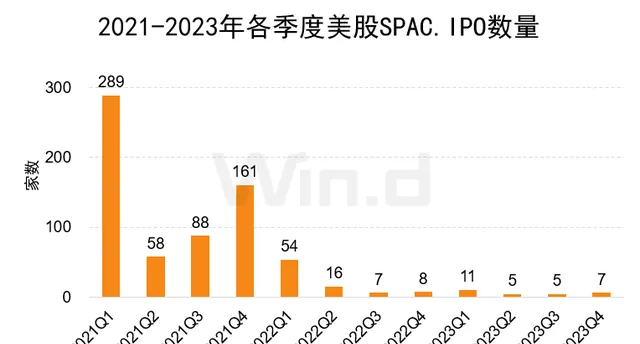

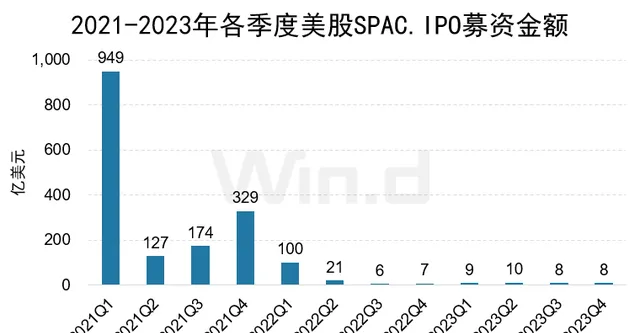

SPAC方面,全年美股SPAC上市數量共28起,融資總額36億美元,大幅低於前一年的 134億美元,利率水平的上升使得高風險SPAC不再受到投資者的青睞。2023年,中國內地企業境外上市監管逐漸完善,中概股赴美上市計畫數量有所上升,全年為36家,較前一 年增加17家,融資金額達10億美元。

2023年度從IPO承銷維度來看,摩根大通以37.83億美元的承銷金額穩居IPO承銷榜榜首,承銷家數為15家;高盛以35.36億美元的承銷金額位居第二,承銷家數為12家;花旗以18.65億美元的承銷金額位居第三,承銷家數為14家。

股權融資市場概覽

1.1 股權融資規模趨勢

2023年度美股一級市場股權融資總金額為1,196億美元,較前一 年同期融資金額755億 美元上升58.50%,融資環境持續改善。 其中,IPO融資規模為274億美元,同比增加14.04%; 再融資規模922億美元,同比上升79.25%。 2023年四季度股權融資金額為277億美元,同比上升65.37%。

1.2 融資方式分布

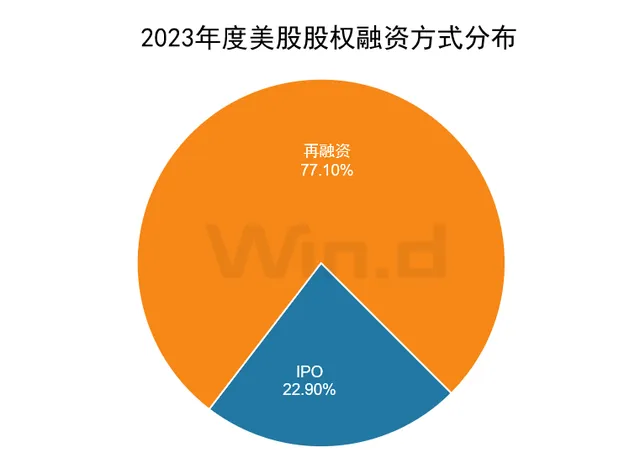

從具體融資方式來看,2023年度IPO募資金額為273.85億美元,占總募集金額的22.90%; 再融資金額922.26億美元,占比77.10%。

1.3 融資主體行業分布

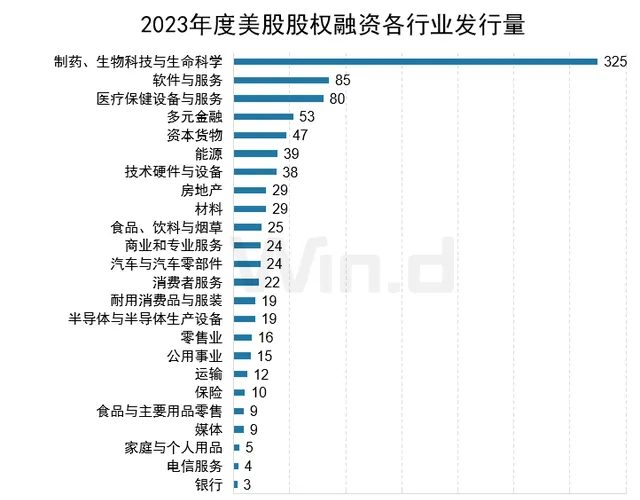

從各個行業的融資情況分布來看,制藥、生物科技與生命科學居第一位,融資金額為243億美元;軟體與服務行業排名第二,融資金額為120億美元;醫療保健裝置與服務行業以114億美元的融資規模排名第三。

從各行業融資事件數量來看,制藥、生物科技與生命科學以325起融資位居榜首;軟體與服務以85起融資數量位居第二;醫療保健裝置與服務行業以80起融資數量位列第三名。

先發篇

2.1 IPO發行數量和融資規模趨勢

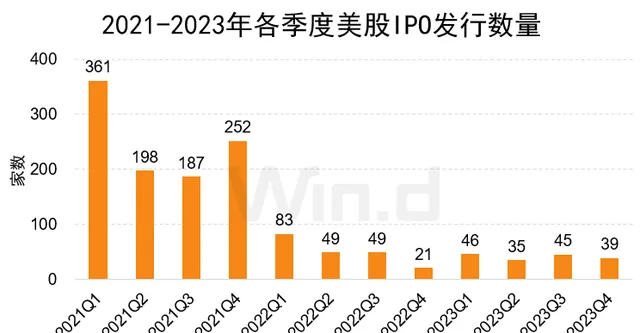

2023年度IPO數量累計165家,較前一 年減少37家; IPO募集金額累計274億美元,同比上升14.04%。 前三個季度美股IPO融資規模持續上升,依次為34億美元、84億美元和115億美元,四季度有所回落,為40億美元,但仍高於前一 年同期水平。

2.2 IPO市場分布

從IPO市場分布來看,2023年度美股IPO家數最多的依舊來自納斯達克,共136家企業上市,募資規模總計為145.06億美元,占美股市場總規模的52.97%; 紐交所實作20家IPO,募資額為127.88億美元,占美股市場總規模的46.70%; AMEX交易所2023年度僅9家企業IPO上市,募資額為0.92億美元。

2.3 IPO上市主體行業分布

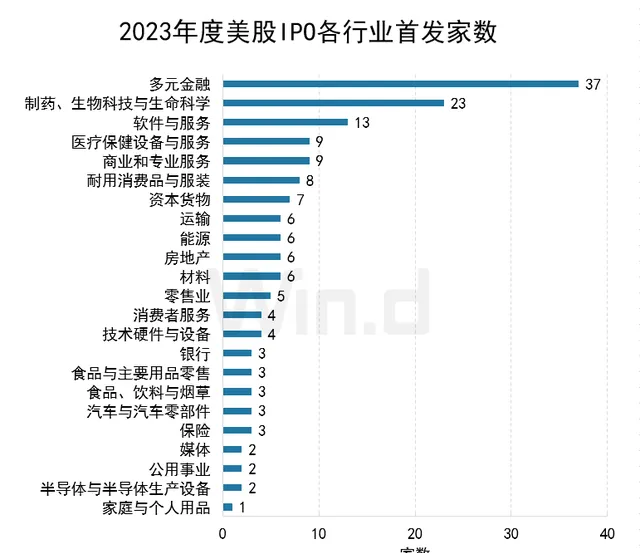

從上市主體行業分布來看,IPO募資規模最高的行業為半導體與半導體生產裝置,募集金額達52億美元;其次為醫療保健裝置與服務行業,募集金額45億美元;第三名為多元金融行業,募集金額39億美元。

從各行業IPO發行數量來看,位居榜首的是多元金融行業,共計37家IPO計畫,制藥、生物科技與生命科學行業以23家位列第二,軟體與服務行業以13家位列第三。

2.4 IPO融資金額區間統計

2023年度美股IPO融資金額在1億美元及以下的數量共計124家,占到IPO總數的75%;融資規模在1-5億美元區間的數量為33家,在5-10億美元區間的為4家,10億美元以上的為4家。

2.5 IPO融資金額Top10

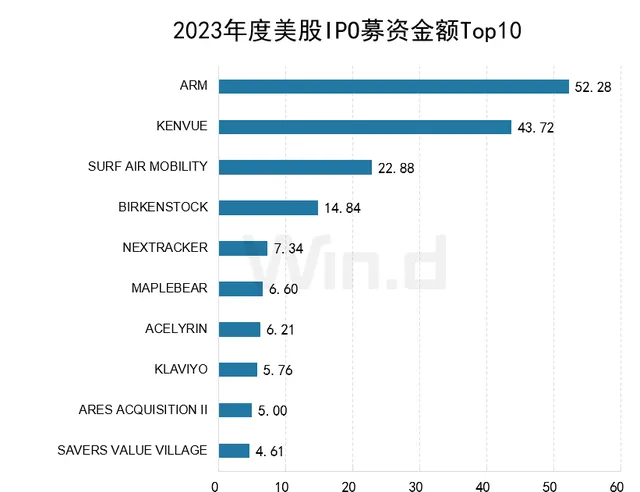

IPO融資金額最高的公司是Arm Holdings,為52.28億美元。Kenvue和Surf Air Mobility分別以43.72億美元和22.88億美元位列第二和第三名。前十大IPO計畫共募集169.24億美元,占全部IPO募資總額的61.80%。

2.6 SPAC IPO發行數量與融資規模

2023年度SPAC共上市28家,同比減少67.06%;募集資金為36億美元,同比下降73.38%。第四季度SPAC上市的公司共7家,募集資金為8億美元,與前一 年同期基本持平。

2.7 中概股IPO發行數量與融資規模

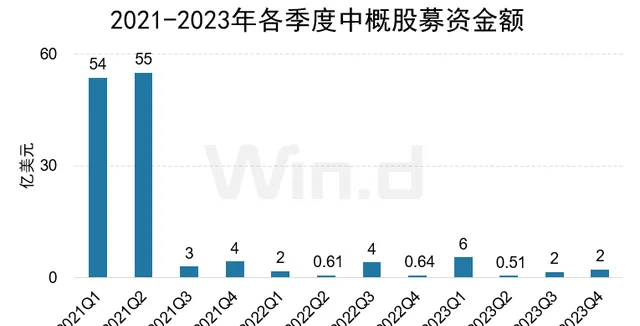

2023年度共有36家中國企業實作赴美上市,前一 年同期為19家,融資規模為10億美元。其中融資金額排在前三的為禾賽科技(1.92億美元)、碩迪生物(1.85億美元)、Bowen Acquisition(0.69億美元)和GLOBAL LIGHTS(0.69億美元)。受益於國內境外上市備案監管的日趨完善及審批速度的加快,中國企業赴美上市數量及融資額相較前一 年有所增長。

再融資篇

3.1 再融資趨勢

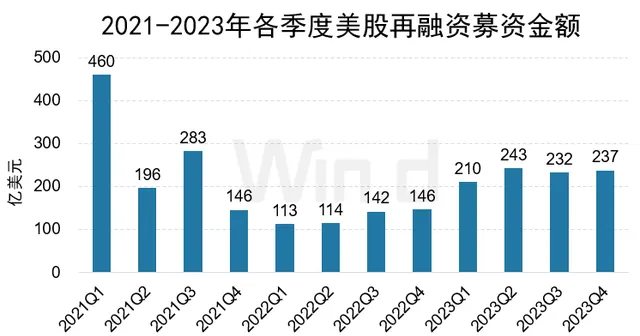

2023年度美股市場再融資募集金額共922億美元,較前一 年同期上升79.25%;再融資事件為776起,較前一 年的477起增加62.68%。第四季度募集資金237億美元,同比上升62.38%;再融資事件187起,同比增加22.22%。

3.2 再融資主體行業分布

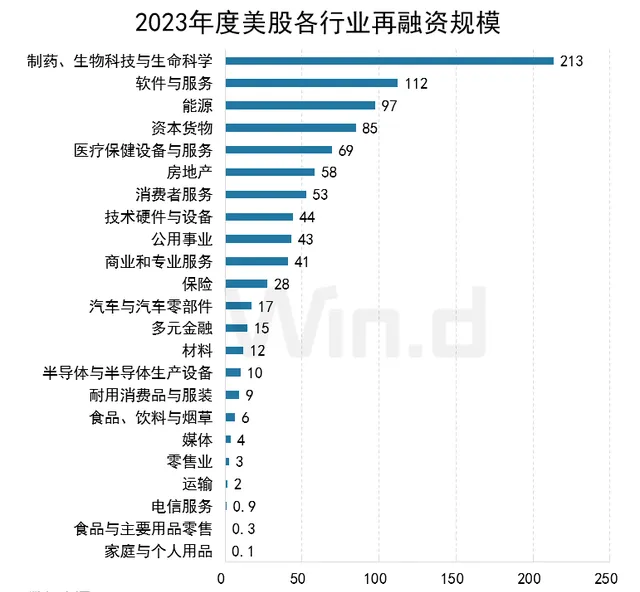

2023年度再融資募集金額最高的行業為制藥、生物科技與生命科學,再融資規模為213億美元;軟體與服務行業以112億美元的募集金額排名第二;能源行業以97億美元募集金額位列第三。

從再融資數量來看,制藥、生物科技與生命科學行業的再融資數量為302起,排名第一; 軟體與服務以72起募資數量位列第二; 醫療保健裝置與服務行業以71起募資數量位列第三名。

3.3 再融資計畫市場分布

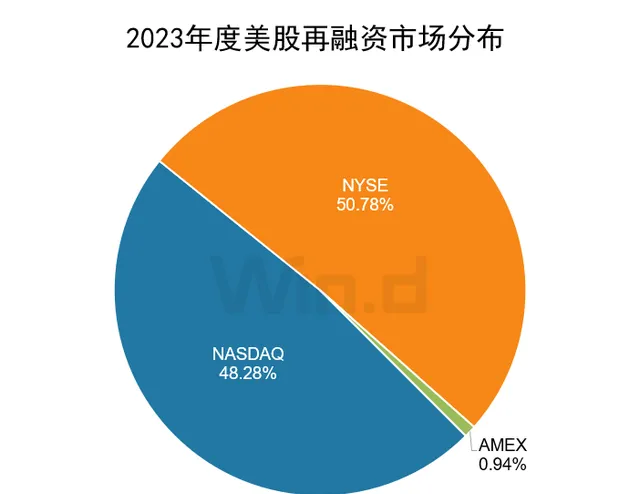

從市場分布來看,2023年度美股再融資最多的是納斯達克市場,共619起,再融資規模為445.31億美元;紐交所再融資數量共125起,募資金額468.32億美元;AMEX交易所僅有32起再融資計畫,募資為8.63億美元。

3.4 再融資計畫融資Top10

2023年度再融資金額最高的公司是恩橋,為40億美元;Aercap和金沙集團分別以24億美元和20.36億美元位列第二和第三。

機構篇

4.1 IPO承銷規模排行榜

2023年度,從IPO承銷金額來看,摩根大通以37.83億美元的承銷金額穩居IPO承銷榜榜首,承銷家數為15家;高盛以35.36億美元的承銷金額位居第二,承銷家數為12家;花旗以18.65億美元的承銷金額位居第三,承銷家數為14家。

4.2 IPO承銷家數排行榜

從IPO承銷數量來看,EF Hutton以參與21家IPO承銷計畫位居榜首,衛澎資本和摩根大通分別以20家和15家承銷家數位列第二和第三。

4.3 再融資承銷規模排行榜

再融資承銷規模方面,高盛以154.12億美元承銷規模位列第一,承銷數量為96起;摩根大通承銷規模為117.76億美元,參與了96起再融資事件,位列第二;美國銀行以90.87億美元承銷金額,參與89起再融資位居第三。

4.4 再融資承銷數量排行榜

H.C. Wainwright在2023年度參與了105起再融資事件,位列第一名;高盛和摩根大通均以96起再融資承銷數量並列第二。

發行中介篇

5.1 IPO會計師排行榜

麥楷(Marcum)以參與19家上市公司IPO位列會計師排行榜中的首位;位居第二的是德勤(Deloitte)和WWC,均參與了12家IPO。

5.2 IPO律師排行榜

IPO律師方面,奧傑律師事務所(Ogier)參與了20家IPO,位列第一;翰博文律師事務所(HTFL)參與了14家IPO,位列第二;康德明律師事務(Conyers)所以參與了13家IPO位列第三。

USMO(美股專題統計)

美股一級市場募集情況即時

更新

發行規模,行業分布等數據一應俱全

支持按各類維度檢索美股IPO,增發等詳細資料