原標題:募資3.2億,分紅5.4億,專註主業、報酬股東的好太太,也沒抵住躺平的誘惑,傾其所有買地蓋樓

商業的盡頭是收租?

作者 | 塔山

編輯 | 小白

2019年,風雲君首次覆蓋好太太(下稱公司),彼時,受下遊房地產行業波動影響,公司業績承壓。

(來源:市值風雲APP)

時隔多年,也有必要再回過頭來看看好太太的經營情況。

(來源:官網)

專註主業,累計分紅遠超累計募資

作為第一家能把晾衣架做到在A股主機板上市的公司,好太太無疑有其過人之處。

最典型的特征就是專註主業。公司業務結構簡單,多年來均聚焦於家居晾曬細分領域,智慧門鎖是公司近年來拓展的重點品類,業務總體上都是圍繞智慧家居展開布局。

(來源:官網)

2017年上市至今,除購買房產、土地使用權外,公司僅進行過一次收購,且金額較小。

除IPO募資3.2億元外,後續公司在二級市場無任何融資活動。分紅是風雲君頗為看重的指標,好太太在這方面的表現也可圈可點。

上市以來,公司年年分紅,累計現金分紅5.4億元,遠超累計募資額,歷年平均分紅率為35.4% 。

(制表:市值風雲APP)

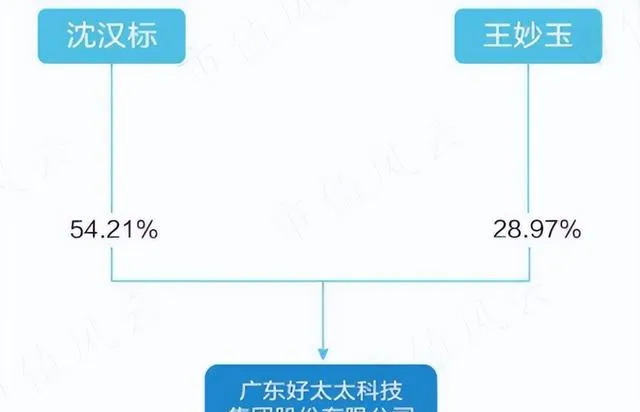

另外, 公司實控人沈漢標和王妙玉夫婦至今未曾減持過上市公司股份 。截至2022年末,實控人合計持股比例為83.18%。

不過,考慮到實控人超80%的持股比例,分紅也大部份流入了實控人的口袋。

(來源:2022年報)

值得一提的是,沈漢標和王妙玉夫婦還是好萊客的實控人,好萊客主營整體衣櫃業務,屬於客製家居領域。

夫妻二人坐擁兩家上市公司,不得不說,確實有點東西。

除經營實業外,沈漢標還是天使投資人,名下有不少產業布局,主要以私募基金為主。

(來源:企查查)

2022年,公司營收為13.8億元。

自2019年以來,公司營收起起落落,增長情況並不理想。2019年和2020年,受房地產政策收緊及疫情因素影響,營收持續下滑。2021年,公司渠道變革及產品升級取得成效,收入實作較快增長。

2023年前三季度,營收同比增長10.7%。

(制圖:市值風雲APP)

利潤端情況也基本類似。2023年前三季度,扣非歸母凈利潤同比增長30%,高於營收增速。

(制圖:市值風雲APP)

產品結構持續升級,渠道建設有成效

01 品牌為王,從單品到多品

公司自成立開始就選擇建立自主品牌,並專註於晾曬業務,經過20多年的發展,已頗具品牌影響力。

後續,公司產品逐步往智慧化發展,並從單品拓展至多品。

2018年,公司釋出首款智慧鎖(科徠尼)。2022年,公司確立了發展智慧看護、全屋智慧等領域的戰略目標。現階段核心品類為智慧晾衣機和智慧門鎖。

初期公司計劃打造「好太太」「科徠尼」雙品牌。2020年初,「好太太」商標獲準在智慧家居類別套用同一品牌,品牌標識得以統一。

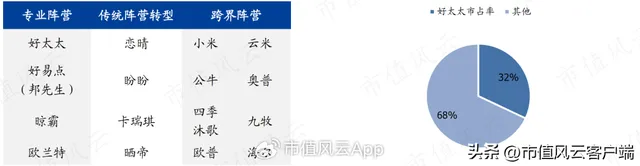

公司產品主要定位中高端,國盛證券的測算數據,2021年好太太市占率(按銷量計)約為32%,處在領先地位。

(來源:國盛證券研報)

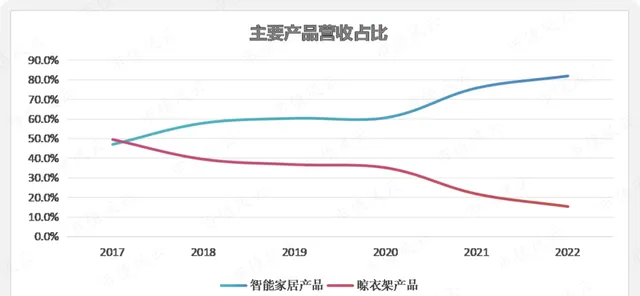

按照公司目前業務分類,智慧家居產品主要包括智慧晾衣機和智慧門鎖,晾衣架產品主要為手搖系列等傳統型別產品。

2017-2022年,公司智慧家居、晾衣架營收CAGR分別為為16.7%、-17.4%。

(制表:市值風雲APP)

對應的,智慧家居產品營收占比也從47.1%提升至82%,晾衣架產品營收占比則從49.%降至15.4%。可見,公司產品結構升級有明顯進展。

(制圖:市值風雲APP)

公司表示始終堅持產品領先策略,但研發投入總體不高,近幾年研發費用率持續下降。

(制圖:市值風雲APP)

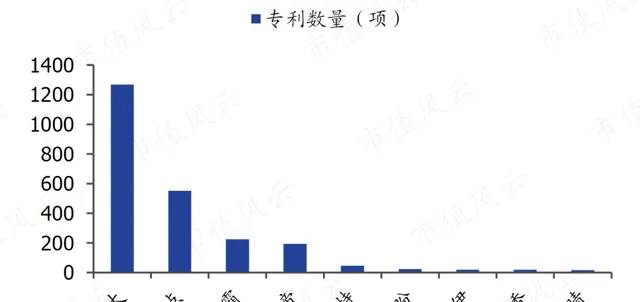

不過,基於多年來的積累,公司的專利數仍大幅領先同行。截至2022年末,公司累計獲得國家專利授權1200余項。

(來源:國盛證券研報)

02 發力線上渠道,電商收入占比超60%

公司晾衣架、智慧晾曬機等產品總體上技術門檻不高,因此渠道是取勝的關鍵。

銷售端也是公司投入的重點。2018年以來,銷售費用率均在14%以上,2022年為18.7%。

(制圖:市值風雲APP)

早期,公司以經銷商和終端門店為核心銷售載體拓展全國市場。截至2019年末,公司共有經銷商超850家,專賣店超2400家,終端銷售網點超3萬家。

以2016年為例,經銷商渠道營收占比超80%。

(來源:招股書)

2010和2014年,公司分別進駐淘寶、京東等電商平台,先行布局電商領域。

(來源:招股書)

由於智慧家居產品的使用者多為年輕群體,其一般線上上進行消費,因此公司大力發展電商渠道也是必然趨勢。

近年來得益於公司倉儲體系、售後服務等方面的完善,線上渠道實作快速發展。在細分領域,公司產品在天貓、京東平台連續8年618大促行業銷量第一。

2016-2022年,公司電商渠道營收CAGR為42.6%,2022年電商渠道營收占比達到61%。

(制表:市值風雲APP)

為進一步拓寬公司銷售渠道,公司於2018年底組建了工程中心團隊,主要負責工程類客戶的開發。2019年上半年逐步開拓了恒大、碧桂園、中海、富力等房地產客戶。

對工程類客戶的結算一般在工程計畫完工且驗收後,由此也形成了一定比例的應收賬款及應收票據。

目前房地產行業仍然低迷,公司表示:涉及房地產的業務占比比較低,受影響較小。

(來源:機構調研)

毛利率超50%,經營效率有惡化趨勢

公司生產成本中直接材料成本占比較高,約在80%左右。公司原材料主要包括電子元件、五金配件、鋁型材等。

2017-2019年,原材料采購價格下降,對毛利率構成正面影響;2021年以來,原材料價格上漲,又拖累了毛利率表現。

2017年以來,智慧家居產品毛利率總體有一定提升,晾衣架產品毛利率則有明顯下降。

2022年,智慧家居、晾衣架產品毛利率分別為48.3%、37.4%,總體仍處在較高水平。

需要關註的是,在智慧門鎖領域,現階段參與者眾多,2022年中國智慧門鎖企業數量超過3000家,產品同質化嚴重,市場競爭日趨激烈,後續毛利率或將承壓。

(制圖:市值風雲APP)

直營渠道下,公司以終端零售價對外銷售,而經銷商渠道下公司按出廠價與經銷商進行結算,因此直營渠道毛利率一般高於傳統經銷渠道。

公司智慧家居產品毛利率的提升很大程度也歸因於電商渠道銷售占比的提升。

(制表:市值風雲APP)

受上述因素影響,2023年前三季度,公司綜合毛利率提升至50.5%。凈利率為21.3%。

(制圖:市值風雲APP)

晾曬行業屬於家居行業中的細分領域,除公司外,行業中暫無以晾曬或智慧晾曬為主業的企業登陸A股市場。因此風雲君選取部份家居行業企業進行對比。

總體上看,公司毛利率基本高於多數同行,波動情況與同行大體一致。

(制圖:市值風雲APP)

現金迴圈周期可以一定程度反映公司對上下遊的議價能力。2021年之前,現金迴圈周期均為負數,說明公司產業鏈話語權較強。

但近兩年情況有所惡化:一是對上遊的付款賬期變短,這可能跟原材料價格上漲有關;二是對下遊收款賬期變長;三是存貨周轉天數持續增長,2022年達到95天。

(制圖:市值風雲APP)

結合存貨明細來看,庫存商品一直是其中的大頭。由於電商渠道講究時效性,往往需要進行一定的備貨,因此庫存商品的增長也有一定合理性。

另外,2020年以來,發出商品賬面價值有一定增長,這部份推測主要對應工程渠道客戶,考慮到目前地產客戶的經營情況,發出商品能否確認收入還需關註。

(制表:市值風雲APP)

進一步結合銷量和庫存量來看,2019-2022年,晾衣架產品銷量持續下滑,且庫存量持續增長;2022年智慧家居產品銷量略有下滑,但庫存增長較快。

總體來看,產品銷售情況並不樂觀,庫存有積壓。

(制表:市值風雲APP)

結合部份同行情況來看,近兩年同行存貨周轉率基本呈下滑趨勢。

(制圖:市值風雲APP)

2019年以來,公司應收賬款及應收票據也出現了顯著增長。截至2023年三季度末,應收賬款及應收票據賬面價值合計為0.76億元,占營收比重為6.8%。

公司表示,應收賬款的變動主要由於公司在新品推廣時對經營能力較強的經銷商客戶給予一定的信用額度支持以及工程客戶增加所致。

(制圖:市值風雲APP)

2021和2022年,公司應收賬款減值損失金額相對較高,大機率是工程類客戶產生了壞賬。

(制表:市值風雲APP)

受應收賬款及存貨增長等因素影響,2020年以來公司凈現比表現不佳,收入品質則總體較好。

(制圖:市值風雲APP)

公司在2022年報中表示:大家居行業正處浪潮之下,危機共存。一方面,大家居建材零售規模不斷萎縮;另一方面,家居產品智慧化趨勢明朗,也存在發展機遇。

根據CSHIA Research資料顯示,2022年中國智慧晾衣機的市場滲透率不足7%,主要消費者為潮濕地區一二線城市年輕群體。

根據洛圖科技市場研究報告,2022年中國智慧門鎖市場全渠道銷量為1760萬套,同比增長3.8%,增速有所放緩。

(2017-2022中國智慧門鎖市場銷量規模及變化,單位:萬套,來源:2022年報)

大手筆買地蓋樓,持續給子公司輸血

2021年,公司與好萊客簽署【投資合作協定】,擬共同投資設立廣東好好置業投資有限公司(好好置業),並透過好好置業開發「創新開發中心」計畫,以滿足公司及好萊客未來辦公、產業研發等場所需求。

其中好太太以自有資金出資2.1億元,持股70%;好萊客以自有資金出資0.9億元,持股30%。本次交易構成關聯交易。

(來源:公司公告)

2022年3月,公司擬與好萊客共同向好好置業同比例現金增資10.3億元,其中公司以自有資金增資7.2億元,主要是為好好置業購買土地使用權及後續經營提供資金。

2022年4月,好好置業競得相關國有建設用地使用權,土地出讓價款為12.95億元。

(來源:公司公告)

上述兩筆關聯交易累計金額為9.3億元,占公司2021年末凈資產的49.5%。

2022年8月,公司擬透過借款方式以自有資金向好好置業提供不超過5000萬元額度的一年期財務資助,借款利率不低於一年期貸款市場報價利率(LPR),到期後公司又予以續期一年。

2023年4月,公司預計為好好置業提供不超過13億元的全額擔保額度,占公司最近一期經審計凈資產的53.18%。

公司表示,好好置業凈資產可基本覆蓋其計劃貸款金額,且好好置業所持有資產位於廣州核心區域,減值可能性較低,擔保風險可控。

(來源:公司公告)

與此同時,公司還在2022年集中贖回了理財產品。

2022年5月,公司收回理財本金8.35億元,總體虧損約392萬元。其中部份外貿信托產品底層資產包含一定比例民企地產債,受地產行業波動影響,產生了一定損失。

(來源:公司公告)

2022年6月,公司贖回了1.1億元的銀行理財產品。2022年末,公司交易性金融資產金額降為零。

(來源:公司公告)

受上述情況影響,公司賬上貨幣資金及交易性金融資產金額大幅減少,從2021年末的11.4億元降至2023年三季度末的2.4億元。

公司歷史上基本無有息負債,資產負債率處在較低水平。

(制圖:市值風雲APP)

公司經營活動凈現金流均為正,具備自我造血能力。2022年,公司斥巨資購買土地使用權導致資本支出金額大幅飆升。

除2022年外,其他年度自由現金流均為正,這也是公司能穩定分紅的基礎。

(制圖:市值風雲APP)

目前,公司在市值風雲APP即時吾股排名上位列第1671名。

(來源:市值風雲APP)

免責聲明: 本報告(文章)是基於上市公司的公眾公司內容、以上市公司根據其法定義務公開披露的資訊(包括但不限於臨時公告、定期報告和官方互動平台等)為核心依據的獨立第三方研究;市值風雲力求報告(文章)所載內容及觀點客觀公正,但不保證其準確性、完整性、及時性等;本報告(文章)中的資訊或所表述的意見不構成任何投資建議,市值風雲不對因使用本報告所采取的任何行動承擔任何責任。

以上內容為市值風雲APP原創

未獲授權 轉載必究