漫航觀察網(MNavigation)訊息,招商輪船(601872)、安通控股(600179)釋出籌劃重大資產重組事項公告,

具體來說,招商輪船」擬分拆所屬子公司中外運貨櫃運輸有限公司(簡稱 「中外運集運」)、廣州招商滾裝運輸有限公司(簡稱「廣州滾裝」),透過與安通控股股份有限公司(簡稱「安通控股」,)進行重組的方式實作重組上市。 本次分拆完成後,公司股權結構不會發生變化,安通控股將成為中外運集運和廣州滾裝的控股股東。

時值中外運集運公司周年慶之際(5月28日), 招商輪船與安通控股簽署【發行股份購買資產框架協定】,安通控股擬透過發行人民幣普通股股票並支 付現金(如有)的方式收購中外運集運、廣州滾裝若幹股權(簡稱「本次交易」)。

值得一提的是,安通控股(600179)將於5月29日起停牌,預計停牌時間不超過 10 個交易日。

那如何看待該交易呢?

早在2024年4月招商局集團旗下上市公司業績釋出會上,招商局集團副總經理馮波鳴曾在會上表示,2024年是招商局集團的第三次創業元年。

事實上,招商輪船作為中國最大的航運企業之一,長期以來在國際航運市場占據著重要地位。 在漫航觀察網(MNavigation)看來,本輪交易雖在意料之外,但亦在情理之中。一直以來,招商輪船的高管曾多次對外稱,輪船喜歡大開大合的散貨與油輪業務,對於本次整合的目標公司,重組註定只是早晚的事。

從股東背景來說,雖然安通控股的背後大股東為招航物流,而 招航物流的背後是招商局集團+中航工業、泉州交發集團、泉州金控集團是一個兩大央企+泉屬國企的強強聯合陣型,但對於該「團體」的真正懂航運的營運方實質就是招商局集團。

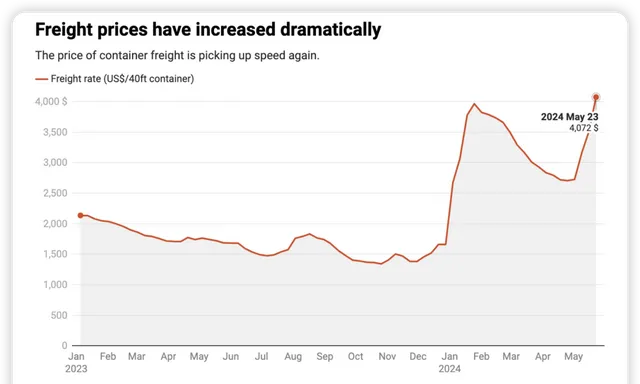

另一方面,近期集運市場似乎又回到了似曾相識的迴圈,現貨運價正追近疫情期以外的歷史最高點,預示著挑戰即將到來。紅海危機的影響仍將持續,Drewry預計2024年全年產量有望較大振幅增加,箱價企穩並有望穩步上升,貨櫃市場需求進入穩定恢復通道。

分拆重組:釋放活力,提升價值

漫航觀察網(MNavigation)認為,本次的重組整合是對招商局集團並購中外運集團以及接盤安通控股之後的再一次重組,對於招商輪船而言,剝離復雜瑣碎的貨櫃運輸板塊業務與滾裝船資產,提高散運和油運專業化船隊營運管理有簡化公司業務管理有一定的幫助。透過分拆,招商輪船可以將中外運集運和廣州滾裝兩家子公司獨立運作,使其能夠更專註於自身業務的發展,並根據市場需求快速調整經營策略。

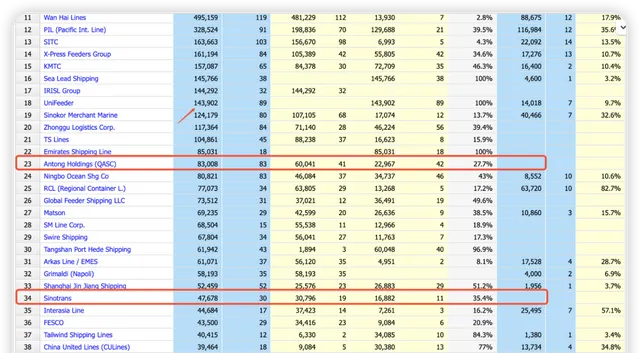

但對於安通控股和此前從港股中退市的中外運集運來說,盡管兩家公司在重組前都有招商系基因,整合的意義遠遠大於1+1的概念。 首先從船隊規模上來講,安通+中外運集運的運力規模將達到130000TEU,總經營船隊達113條,排名將直接超越中谷物流(603565),全球貨櫃排名達到第18名。

其次,在市場份額與航線維度,安通的內貿市場+中外運集運的近洋市場,以及經過疫情輪後的東南亞市場,新重組後的「招商集運」將成為TOP10之後,直追海豐國際(SITC)的國企新玩家,除了關註內貿市場,新集運公司更將目光將大機率放在國際市場。

另一方面,航運業作為傳統的周期性行業,在經過疫情輪與超級周期之後,紅海危機以及巴以沖突等多局部沖突帶來的地緣政治正逐漸成為常態,航運企業面臨不可確定性的市場變化已成為常態。

第三,對於當前的集運市場而言,事實上過去的招商局集團一直沒有全力以赴在集運市場做過太多努力,而隨著接盤郭氏安通,航籌辦整合外運集運,經過疫情輪超級周期的發展,所有人都看到了集運市場周期快速變化的情況,我們研判認為招商局集團的第三次創業將以這筆交易拉開新的序幕。

第四,對於資本市場而言,正如上港集團拆分剝離出錦江航運一樣,集運公司的重組,可以引入新的投資者,為新集運公司註入新的活力。此外,上市後的公司還可以透過資本市場融資,進一步提升發展能力。對於安通控股而言,當前的集運市場狀況疊加新重組業務,將大大提升公司盈利能力。

第五,之於名牌而言,據漫航觀察網(MNavigation)長期對招商局集團的長期了解和過往操作來看,未來回歸招商局集團大家庭的安通控股(600179)其上市名稱及股票程式碼將有大機率可能變更為招商系名稱。合並重組後的新品牌將采用一套新的上市公司系統,在集運專業賽道上招商輪船(601872)將不會與再與安通控股(600179)產生同質競爭,在資本市場維度也給投資者一個更純粹的價值標的。

為什麽滾裝船隊並入安通控股?

業內人士猜想,近年來新能源汽車出口勢頭強勢,滾裝船運力規模上限之後,集運市場玩家以及紙漿船船東的異軍突起搶奪了新興市場。換言之滾裝船船東與貨櫃船在某些特定的貨物出口上,有著互補相同性,對於解決物流供應鏈方案互為備選方案的設計,極可能是這輪重組背後招商局高管的新布局,特別是集運+滾裝船,對於脆弱的物流供應鏈而言是一個新方案。

然而,居安思危。放眼未來,航運業的競爭只會更加激烈。僅僅依靠傳統的運輸方式已經難以滿足日益增長的需求。因此,「整合物流解決方案」和「技術驅動的物流」將成為未來競爭的關鍵所在。

行業專家分析:利大於弊,前景廣闊

對於招商輪船的此次分拆重組,業內專家普遍持樂觀態度。他們認為,此次分拆重組後,兩家子公司將能夠獨立運作,根據自身優勢制定發展戰略,這將有利於其進一步提升競爭力和盈利能力。並為招商輪船自身的發展創造新的空間。

一位不願透露姓名的業內專家表示,招商輪船此次分拆重組是順應航運業發展趨勢的戰略舉措。近年來,隨著全球航運業分工合作越來越深入,航運企業需要更加專註於自身核心業務,才能保持競爭力。

漫航觀察網(MNavigation)認為,整合一定是雙贏或多贏的!過去那個以周期性高收益、巨額新船投資、股權融資、全額分紅和高額債務為核心的航運業經營模式已經過時。航運業雖然受國際經濟環境、政治因素等影響較大,但歷史不會簡單重復。

此外,新模式的轉變離不開年輕一代船東的智慧,他們比前輩們更懂得財務管理的重要性。具體來說,控制性股東和私募股權公司已經嘗到了甜頭,但機構投資者和散戶投資者似乎還沒有將航運業視為新的投資熱點。

而在資本市場,當前的航運市場狀況兌現股價行情,隨著紅海繞行,大量船隊運力投入到南非航線,以及南美東等新興市場,伴隨著北美零售商補庫存以及歐洲碳稅、奧運會物料等因素,集運市場的缺箱、港口擁堵、工人罷工、戰爭沖突等問題接連不斷,運費上漲趨勢正逐擡升至新階段,而對於航運公司的估值應該給予新的觀點與判斷。

換視角來看,航運業正處於轉型升級的關鍵時期,新興力量的崛起和更加理性的經營模式為行業帶來了新的活力。理性分析,把握時機,投資者方能在這個蓬勃發展的航運市場中乘風破浪取得豐厚報酬。

展望未來:航運巨頭的蛻變與崛起

展望未來:航運巨頭的蛻變與崛起

招商輪船此次分拆重組,是其在航運業競爭加劇的大背景下,為尋求新發展所作出的戰略選擇。招商輪船將能夠進一步提升競爭力和盈利能力,在全球航運市場中占據更加重要的地位。航運公司在未來需要更加審慎地評估在各國的投資,並制定應急預案,以應對可能出現的政治風險。更確切的說,經過多年的磨礪,當前的航運公司們做了足夠多未雨綢繆,以及積極應對的備案事項,才能在動蕩的國際環境中達到今天的業績。

除此之外,在漫航觀察看來,招商局集團正在由規模速度型向品質效益型轉變,經歷了「品質、規模、效益」向「品質、效益、規模」的轉變 。集團目前的做法向著中央提出的「國有企業做強做大」的步伐前進,這也是企業經營的長久之道。

此外,我們也提醒,突如其來的運費飆升攪動著全球航運市場。對於航運公司而言,這無疑是一個提振業績的機會。然而,這種繁榮的背後卻隱藏著諸多隱憂。對於貨主而言,如何在動蕩的市場中掌控成本、保障供應鏈的穩定性也將成為一項重大挑戰。企業需要密切關註運費走勢,及時調整運輸策略,方能在變幻莫測的航運市場立於不敗之地。

最後,在漫航觀察網(MNavigation)看來,2024年似乎又是一個重組並購大年,在機遇面前,在招商局集團的第三次創業大背景下,新集運公司審慎決策和穩健經營才是制勝之道。投資者在投資決策時,除了政策因素之外,還應當結合企業的自身基本面、未來發展前景以及估值水平等綜合因素進行審慎研判,選擇真正具備長期投資價值的公司。畢竟,政策的紅利或許會消散,但企業自身的實力和成長性才是決定其長期持有的核心理由。新公司能否駕馭巨浪,實作快速生長迎接黃金時代,我們將持續關註。