要從一筆最新交易說起。

日前,醫藥電商藥師幫釋出公告,宣布斥資10.35億元收購醫藥B2B供應鏈和營運服務平台「一塊醫藥」100%股權。交易完成後,一塊醫藥將成為藥師幫的全資附屬公司,同時保持獨立營運。

雖然交易規模不大,但依然極具標誌性:前者藥師幫去年敲鐘港交所;後者一塊醫藥成立於2019年,掌門人高博是一位90後,身後還集結了紅杉中國、德迅投資、梅花創投、康橋資本等知名投資機構。隨著並購落地,創始人及一眾投資人有望順利結束,落袋為安。

這是當下中小創業公司賣身的一縷縮影。當IPO遙遙無期與一級市場融資困境疊加,不少創業公司放棄幻想,開始接受被並購的命運,這也不失為一個體面的結局。

溢價63%

90後創始人把公司賣了

公告顯示,按照該協定所載條款並受其條件所規限,此次交易將分三步完成

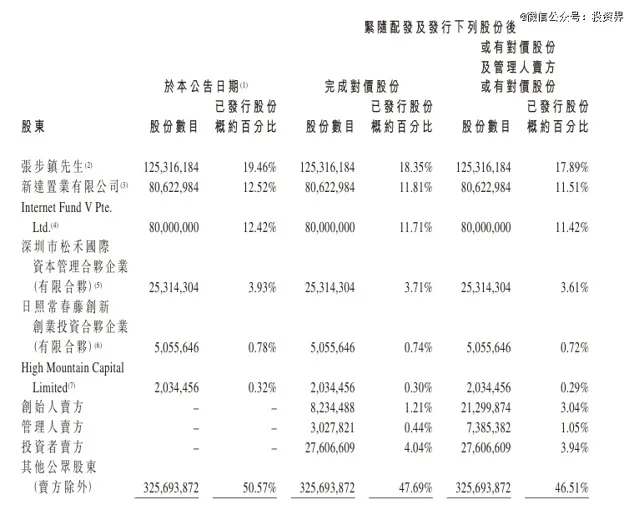

(1)於各項適用完成時,藥師幫應付賣方(即創始人賣方、投資者賣方及管理人賣方)的完成對價約人民幣784.51百萬元,其中現金對價為人民幣359.89百萬元,而余下對價以配發及發行38,868,918 股對價股份的方式支付;

(2)待達成績效目標後,於主要完成後應付創始人賣方的或有對價,其中現金對價為人民幣60百萬元,而余下對價以配發及發行13,065,386股對價股份的方式支付;

(3)待達成相關條件後,管理人賣方或有對價於管理人賣方完成後以向管理人賣方配發及發行 4,357,561股對價股份的方式支付。

最終,本次收購總對價為人民幣10.35億元,其中現金對價為人民幣4.20億元,股份對價為人民幣6.15億元。

股份對價部份將以每股12港元向一塊醫藥原股東發行新股,較收購協定簽署日收盤價溢價63.04%,體現了買賣雙方對交易後藥師幫公司價值的認同。配發及發行對價股份擴大後,對價股份總數將占藥師幫已發行股本約8.04%。

先來看收購方成立於2015年,藥師幫由 福建龍巖人張步鎮 創辦,是乘著醫藥電商爆發東風發展起來的B2B行銷平台之一,曾憑借低價路線被稱作醫藥界「拼多多」。公司高光時刻在去年,二度闖關港交所成功,申購階段火爆,敲鐘後市值一度超過120億港元。

今年初,藥師幫曾立下「千億GMV「的目標,無疑收購便是動作之一。公告提及,並購雙方在經營理念上高度契合,各自在供應鏈、產品和市場等方面的優勢可形成顯著的規模與協同效應。尤其是上遊采購端,公司自有品牌SKU數和采購額將倍數增長,從而帶來更強的議價能力和更穩定的上遊生產制造供給。

同時,雙方將共享整合下遊市場資訊和客戶資源,將加速擴大藥師幫市場份額,提升對連鎖藥店總部的覆蓋和滲透;而藥師幫高價效比的普藥與一塊醫藥直供專銷的差異化藥品結合,也會為客戶群體提供具有競爭力的藥品供給。

眼下醫藥電商競爭激烈,前有阿裏健康、京東健康等互聯網巨頭領跑,後有叮當健康、平安好醫生等專業化平台環伺,藥師幫的緊迫感不言而喻。這筆收購被寄予厚望。

融資4輪

身後投資人實作結束

賣出10億元的一塊醫藥,有何來頭?

公司背後站著一位90後董事長高博。此前,他曾在老百姓大藥房、招商銀行、平安銀行等擔任投資相關職位。公司資料顯示,高博曾獲長沙縣長沙經開區「新銳企業家」稱號,入選長沙縣「敢為善為有為」優秀人才,堪稱湘商創業新星。

創業以來,一塊醫藥專註於為下遊連鎖藥店提供醫藥健康產品及服務,其自有藥品品牌元典、安泰邦、杏林泰等涵蓋了中成藥、化藥、滋補等多個類別,目前已與超過1,000家制藥企業建立戰略夥伴關系,為下遊3,000家連鎖藥店總部及上萬家藥店提供約700個自有品牌SKU。

同時,公司保持著一年一輪的融資速度。成立不到半年,一塊醫藥便迎來由德迅投資領投,九合創投、梅花創投及步長制藥家族辦公室聯合跟投的千萬級天使輪融資,隨後又獲得來自心元資本的天使+輪融資。

2020年,公司完成數千萬元A輪融資,不僅有心元資本、梅花創投、德迅投資等老股東參與,還迎來紅杉中國種子基金。隨後兩年間,公司又先後完成數千萬美元的B輪和B+輪融資,康橋資本、千驥資本、獨秀資本等入局。

公告中具體給出了股東們的持股比例

被並購前,創始人賣方GDVenture持股為18.72%,Paul Sprint持股為3.74%,JFC Venture持股為2.5%;管理人賣方K United Limited持股為10.74%。

投資人賣方方面,Cenova China Healthcare持股為15.85%,Cherubic Ventures持股為10.49%,I-BridgeII Investment、康橋分別持股4.37%,Atum Ventures Limited持股為7.93%,紅杉旗下HSG Seed I Holdco持股為7.31%,D Healthcare 1持股為4.75%,梅花創投持股為2.99%。

根據公告,完成對價股份後,創始人賣方和管理人賣方合計持股1.65%。此外,創始人賣方還需要達到業績要求以收取或有對價,包括:2025年核心業務增長率至少達到50%,凈利達6000萬;2026年核心業務增長率至少50%,凈利至少達到1.2億元等。

根據公告計算,完成對價時,全部投資者總對價合計約為5.97億元:包括合計約2.96億元的現金對價,以及共計27,606,609股對價股份,約持有已發行股份的4.04%。

至此,投資人不僅收獲現金,落袋為安;還將手中持有的一塊醫藥股權,轉換為上市公司藥師幫的股份,擁有了結束的機會。

認清現實

創始人接受被並購的命運

放眼望去,越來越多的創業創始人考慮賣掉公司。

不久前,深圳市十大未來科技有限公司完成工商變更,由字節跳動100%持股。前者成立於2019年,旗下擁有耳機品牌Oladanc。收購完成後,創始人李浩乾入職字節跳動,職級遠高於大多類似的收購的CEO級別;而投資方藍馳創投、黑蟻資本、蜂巧資本等不到一年便實作結束,令人艷羨。

無獨有偶,今年6月納芯微釋出公告稱,擬以現金方式收購上海麥歌恩微電子股份有限公司(簡稱:麥歌恩)合計79.31%的股份,收購對價7.93億元。交易如若完成,麥歌恩創始人團隊將獲得一筆不菲的現金,其第一大股東矽睿科技更是可回收現金6.8億元,基本實作結束。值得一提的是,這筆收益仍在加碼本周納芯微宣布,擬100%收購麥歌恩股權。

往前看,思瑞浦10.6億元收購創芯微100%股份、百傲化學7.0億元獲得46.7%芯慧聯控股股份、普源精電2.52億元收購耐數電子67.7%股份……中小規模並購案例開始爆發性湧現。

當中邏輯並不難理解

一方面, IPO階段性收緊,留給初創公司的結束口徑愈發狹窄。因此隨著活躍並購重組市場政策推出,早有一批IPO失利企業改變姿勢,自降身價,期待被上市公司買下。一個例子是嘉好股份,16億估值IPO折戟後,以4.83億元的價格打折出售給上市公司矽寶科技100%股權。

另一方面, 根據清科研究中心數據,2024上半年中國投資市場共發生投資案例數3033起,同比下降37.6%。融資寒冬下,一批還處於成長階段的小公司仍困於生存線,迫切需要現金流,而一級市場整體融資捉襟見肘,融不到錢的公司開始集體選擇賣身,避免走向最後的倒閉境地。

形勢比人強,「賣了總比破產強。」

「企業規模小的時候,反而是被並購的最好時機。」此前曾有上市公司高管分享,不管規模如何,只要企業有經營亮點和增量空間,或者在細分賽道成果突出,更容易成為大企業「補強式收購」的標的,「體量小往往意味著低成本、低風險、低難度,只要把握好機會,往往會有不錯的結果。」

認清現實,拒絕幻想,這一幕值得當下的創業者深思。