2020年,帶著三款治療性抗體類藥物益賽普、健尼哌以及賽普汀的三生國健登陸科創板。

2022年年末,公司股價開始觸底反彈,並持續上漲1年多之久,較低點已經反彈2倍之余,漲幅領先A股創新藥標的以及整個生物醫藥板塊。

近一年,公司的股價表現以自身72.4%的漲幅大幅跑贏同行,相對漲幅為87.9%。

來源:WIND

股價並不會說謊,近一年公司是怎麽做到跑贏同行的?公司披露的2023年財報似乎給出了答案。

3月初,113家科創板醫藥公司中有89家釋出了業績快報,其中有42家(占比47%)實作了扣非凈利潤的增長,其中,生物科技領域實作扣非凈利潤翻倍增長的就有6家,利潤增幅最大的就是三生國健,2023年實作營業收入10.14億元,同比增長22.84%,凈利潤2.95億元,同比增長497.63%。

三生國健到底做對了什麽?讓我們一探究竟。

核心產品益賽普煥發新活力、賽普汀加速放量

三生國健屬於國內首批專註於抗體藥物的創新藥企業,但同時又是少數具備研產銷一體化能力的Biotech企業。

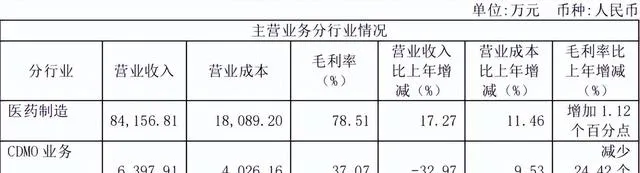

2023年,公司共計實作10.14億收入,其中83%來自於生物藥品銷售收入,為8.42億,6%來自於CDMO業務,為0.64億;10%來自於授權授權業務,為0.99億。

來源:2023年財報

藥品收入主要由三款已上市的治療性抗體類藥物「益賽普」、「健尼哌」、「賽普汀」構成,其中,益賽普依然是公司的核心產品,貢獻著56%的收入,但從收入占比情況來看,公司對益賽普的依賴程度在逐年降低,賽普汀開始加快放量,對藥品收入的貢獻度在提升,健尼哌收入規模穩定增長。

來源:根據各年財報整理

醫藥制造是公司毛利率最高的業務,近年來穩定在78%左右,其中,抗排異藥品「健尼哌」毛利率最高,免疫藥品「益賽普」和腫瘤藥品「賽普汀」毛利率較為接近。

來源:公司財報

2023年,因為由於抗腫瘤用藥賽普汀收入和毛利率大幅提升、益賽普的收入及毛利率增長,使得公司的綜合毛利率較上年提升了近2個百分點。

自2020年公司凈利率降至歷史最低點以來,近幾年呈現穩步上升趨勢,至2023年已成功恢復至歷史較好水平,達到了28%。

任何一款創新藥從初次上市到參與醫保談判、納入醫保目錄,都會經歷價格調整的過程。益賽普也不例外。自2005年上市,益賽普在國內的市場份額從2006年起就一直占據領導地位,2017年,益賽普進入了國家醫療保險藥品目錄西藥部份醫保乙類,進一步放量增長,

作為中國風濕病領域第一個上市的腫瘤壞死因子(TNF-α)抑制劑,益賽普被廣泛用於治療類風濕關節炎、強直性脊柱炎和銀屑病,填補了國內藥企在全人源治療性抗體類藥物的空白。

其因為良好的療效和安全性在國內市場得到了廣泛的臨床驗證和認可,積累了很強的品牌效應。

2023年3月,益賽普的升級產品「預充針」獲批上市,患者可實作在家或社群醫療單位註射,進一步擴大了患者覆蓋,給公司帶來新的收入增長;除此之外,公司透過國家強直健康鄉村計畫進行渠道下沈,擴大在地、縣級市場的覆蓋,以及在中醫科室加大推廣等等共同提升了益賽普的銷量,拳頭產品「益賽普」再次煥發了新的生機活力,2023年,益賽普銷售收入實作了10.5%的恢復增長。

除此之外,公司另一款核心產品賽普汀(伊尼妥單抗)也開始加速放量。

這款藥2020年6月獲批上市,並於2020年底納入醫保,2021年3月正式執行。上市之後就獲得多項診療指南和專家共識,目前被正式納入CSCO乳癌診療指南和CACA-CBCS指南等國內權威指南,成為晚期乳癌全程抗HER2治療的基礎藥物,在2023版CSCO乳癌診療指南中被列為HER2+晚期乳癌H敏感患者抗HER2治療的I級推薦用藥。

2023年賽普汀成功地完成了國談續約,同時作為晚期乳癌I級治療推薦,增加了準入醫院的機會,公司加快了對醫院的覆蓋,使得更多的患者有機會使用賽普汀,醫生和患者認同度的提升、藥品可及性改善等多重因素促進下,賽普汀持續快速放量增長,2023年賽普汀收入同比增加41.8%。

2021年-2023年,賽普汀分別實作銷售收入0.67億、1.62億、2.3億,以150%的復合增速增長,本期實作同比增加41.8%。

來源:根據各年財報整理

賽普汀目前還屬於上市新藥品種,匯入期相對長,同樣生命周期也較長,未來一旦在醫院推廣,能在很長一段周期內能為公司帶來可觀收入。

2019年已經上市的健尼哌,屬於國產獨家CD25單抗,主要用於預防腎移植引起的急性排斥反應,可與常規免疫抑制方案聯用,顯著提高移植器官存活率。

銷售規模不大,但各年保持著高增長,從2019年的190萬增長到2023年的4365萬,年復合增速達53%。2023年,健尼哌聚焦頭部醫院和重點科室,不斷增強其在移植領域的治療地位,收入同比增長59.38%。目前制約這塊市場規模增長的主要因素在於沒有被納入國家基藥目錄、國家和省級醫保目錄,價格高昂限制了患者對該藥物的選擇與使用。

未來一旦納入醫保目錄,隨著臨床用藥經驗和腎移植手術的數量增加,健尼哌的市場有望進一步開啟。

研發聚焦「狂飆突進」 自免管線逐漸進入收獲期

核心產品實作了全面增長,在研發上公司正在聚焦資源。

醫藥行業的激烈競爭中,創新是永恒的主題,然而,近年來創新藥企業陷入同質化內卷,廣泛布局,追逐熱門靶點和適應癥,導致市場競爭進一步加劇。這種做法在一定程度上可以帶來新的增長機會和收入來源,但同時也需要投入更多的研發資源和資金。

但近3年醫藥行業仿佛陷入了漫長的寒冬,Biotech企業面臨著前所未有的挑戰。一方面市場需求疲軟,另一方面,研發創新及臨床仍需要高昂投入,更難的是市場交易低迷,融資環境很不理想。

基於此,公司在2022年初市場環境變差的時候,提出聚焦自免領域的研發戰略,以臨床需求為導向、精準研發。 2022年-2023年則是屢次在財報中提到持續貫徹實施,將一些在研腫瘤計畫剝離,專註免疫疾病及炎癥領域的藥品研發、生產及商業化。

作為深耕免疫疾病20余年的一家創新藥企,三生國健在免疫領域一直是業界的標桿之一。2023年,公司進一步成為「免疫與炎癥全國重點實驗室」的依托單位之一。該全國重點實驗室以原創性發掘重要細胞和分子靶點,及對重大疾病進行精準預防、診斷和治療等為重點研究方向,致力於成為免疫與炎癥的理論創新高地、新療法與新技術的創新策源地、國家生物安全的保障基地,以及助力「健康中國2030」建設的高端智庫,具有打造國家生物醫藥領域的戰略科技力量,提高重大疾病的防控能力和重大疫情應對能力的戰略意義。

由於自身免疫疾病難以治愈,且多數患者需長期甚至終身用藥,再加上自免疾病種類繁多、患者眾多,自免疾病領域已成為僅次於腫瘤領域的全球第二大藥物市場。

據弗若斯特沙利文的數據,2017-2022年,中國自身免疫疾病藥物市場規模由17億美元增長到36億美元,復合增長率為16%,其中生物制劑市場規模由3億美元增長到14億美元,復合增長率為36%,估計到2030年生物制劑的市場規模將增加至166億美元,2022-2030年的復合增長率達36%。

以公司目前已有的正處於臨床III期的608(銀屑病)、611計畫(特應性皮炎)為例:

中國銀屑病患者預計2030年將達到690萬人,其中20%至30%的患者患有中重度銀屑病。Frost&Sullivan測算,中國的銀屑病藥物市場年復合年增長率為21.5%,估計於2030年將增至94億美元,其中生物藥占比將接近50%。

特應性皮炎(AD),數據顯示,中國的AD藥物市場從2017年的4.6億美元增至2021年的8億美元,復合年增長率為14.9%,之後將快速增長至2030年的71億美元,2021年至2030年的復合年增長率為27.5%。2021年,生物藥物占中國AD藥物市場的10.9%,估計於2030年將增至75.9%。

由此可見,自免領域的市場空間巨大,行業前景較好。更重要的是,在自免領域,公司已經積累了成功經驗,為未來發力自免奠定紮實基礎。

2023年公司整體研發投入接近30%,公司在投資者會議交流上明確表示公司的研發投入會穩步增加。

來源:根據各年財報整理

公司表示,公司臨床團隊克服重重困難透過多種方式保障了公司核心自免計畫的順利推進,依然達成了全年臨床進展目標。

2023年度,公司有1個新產品益賽普預充針(301S)獲批上市,除此之外,還取得7個臨床批件,分別是:抗IL-17A人源化單複制抗體(「608」)治療放射學陰性中軸型脊柱炎和強制性脊柱炎、抗白介素4受體alpha(IL-4Rα)的人源化單複制抗體藥物(「611」)兒童和青少年特應性皮炎、慢性鼻竇炎伴鼻息肉、COPD、抗IL-33人源化單複制抗體註射液(「621」)的中國和美國COPD的臨床批件。

截至2023年,公司研發管線中共開展14個自免計畫(較去年同期增加8個臨床新計畫),其中包括4個臨床III期計畫(608、610、611、613),6個臨床II期計畫,2個臨床I期計畫,2個臨床計畫處於IND獲批階段。

來源:公司財報

其中,專註銀屑病領域的608計畫預計今年就將申報NDA,較大的市場空間預期將會成為下一個重磅產品,給公司帶來可觀收益。

結語

綜上所述,三生國健這樣亮眼的成績並非偶然,而是公司精準戰略和紮實執行的結果:核心產品上穩紮穩打,透過產品升級和擴大市場覆蓋,增厚收入:在研發上聚焦自免領域,開源節流。

最終也在業績上得到顯著成效:凈利潤同比大幅增長497.63%。

今年以來,創新藥領域備受鼓舞。2024年3月5日的政府工作報告首次提及「創新藥」,強調促進戰略性新興產業融合集群發展,並制定未來產業發展規劃。3月13日,一份名為【全鏈條支持創新藥發展實施方案的征求意見稿】的國家發改委辦公廳秘密檔在市場掀起波瀾。

種種表明「創新藥」這一領域已經得到了國家層面的確認和重視。

此外,美聯準也在逐漸釋放降息訊號,也將助力創新藥估值提升,當前醫藥生物行業整體估值已經屬於歷史低位,在政策、市場、業績三重底支撐之下,生物醫藥公司股價有望觸底回升。

數據來源:WIND

我們相信,在股價上遙遙領先的三生國健,在未來醫藥行業的開發中仍將繼續發揮引領作用。