大秦鐵路在A股市場一直以高股息率而知名,也是很多投資者心目中較為理想的持有賺取利息的標地,網上對於它的評價都很高,我也一度認為大秦鐵路會是一個非常不錯的投資選擇。

不過,在看完大秦鐵路的發展歷史、財報等等相關資料之後,我發現它並沒有想象的那麽好,而且很可能未來越來越平庸。

一、光鮮亮麗的外表

1、不斷向上躍遷的營業收入

從大秦鐵路上市以來的營收可以看出,它的營業收入實作了三個台階的躍遷,2010年之前在250億以下,2010-2017年在500億左右,2018-2022年在750億左右。

在這17年的時間裏面,大秦鐵路營收增長了478%,年化復合增長率10.87%。對於這種具備天然壟斷內容的公共基礎設施企業來說,這種增長速度是非常優異的。

如果像長江電力、京滬高鐵這種,躺著賺錢的企業,還能有這種增長速度,那估值估計要上天了。

營業收入及增速

2、成倍數穩定上升的凈利潤

大秦鐵路不僅僅營業收入穩定,而且實作了向上躍遷,凈利潤也是成倍數的增長。

不過唯一不同的,凈利潤規模僅僅是實作了一次的向上躍遷,從2010年之前的70多億,躍遷至2010年之後的130億左右,疫情期間又回落至110億左右。

在上市至今的時間裏面,凈利潤增長了214%,年化復合增長率6.97%。這個增速雖然不算高,但是能夠長期穩定在100億以上的凈利潤,只要不出現下降,也是一個非常不錯的投資選擇。

凈利潤及增速

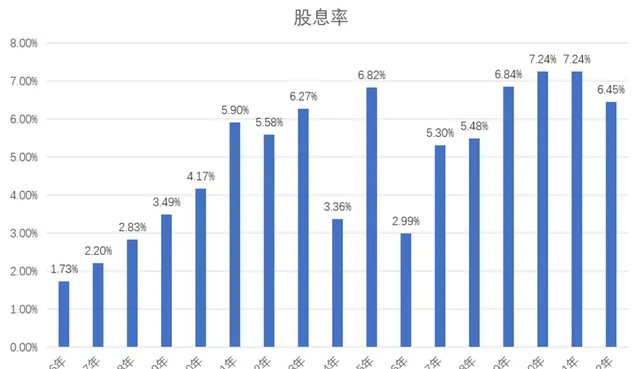

3、媲美銀行業的高股息率

高股息率應該已經是大秦鐵路在A股市場一個非常重要的標簽,在上市至今的這些年裏面,大秦鐵路維持了非常高的股息率。

除了上市初期的煤炭運輸需求增長期、2014年的牛市拉高了市值、2016年需求的大幅下降,導致股息率相對較低外,其余絕大部份時間都在5%以上,而且最近幾年,更是超過了6.5%。

在這段時間內投資大秦鐵路,如果不考慮折現率,僅僅靠分紅都至少能夠獲得80%以上的收益,最近10年更是達到了58%的收益率。

股息率

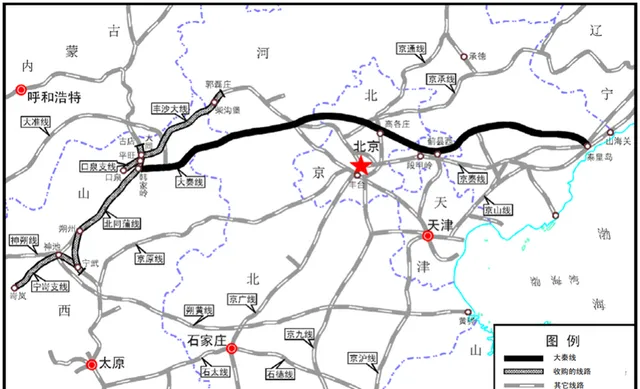

4、具備壟斷性質的超強護城河

(1)覆蓋煤炭集中生產的區域: 中國煤炭資源分布不均衡,主要消費區域的煤炭資源很少,需要進行長距離運輸。

大秦鐵路地處西北地方,主要運送晉北、蒙西的煤炭。這個地區煤炭儲量豐富、生產能力大,是中國主要的煤炭生產集中地之一,包括大同煤礦、中煤集團、準格爾能源等大型煤炭生產企業。

(2)西煤東運的主要通道,運輸成本更低: 在這個區域雖然又4條路線承擔西煤東運的任務,但是大秦鐵路建設更早,運輸成本更低,運力更大,是最主要的運輸通道。

第二通道朔黃線,雖然是中國神華控股,但大秦鐵路也持有這條路線41%的股權。

至於侯月線、瓦日線,都剛剛過億的運量,合計也不到大秦線的50%。

(3)和水路連通,長距離運輸成本低於其余運輸方式: 在所有運輸方式中,水運成本最低,但是受地理條件限制很高,而且惡劣天氣也會存在很大的影響。鐵路運輸成本相對高於水運,低於公路運輸,而且不受天氣影響,能夠全天候運輸。

大秦鐵路依托中國最大的煤炭接卸港口秦皇島港,先透過鐵路運輸至港口,再結合水運輸送到煤炭消費地。兼顧了水運和鐵路運輸的優點,實作了最優的運輸策略。

因此,大秦鐵路依靠公共基礎設施的壟斷優勢,能夠釘選主要煤炭生產企業的運輸需求,同時又能以更低的成本運輸煤炭,這種企業不賺錢都難。而且,這種優勢目前找不到其余競爭對手可以打破。

大秦路線

二、被華麗外表遮掩的另一副面具

壟斷內容、具備一定的成長性、高股息率,這些特點都給大秦鐵路披上了一層非常華麗的外衣,如果僅僅看這些表面,還真沒法發現這個華麗背後的另外一副面具。

1、關聯交易收購的無限迴圈,不斷稀釋優質資產

大秦鐵路這些年的凈利潤和營收規模相比上市之初,都有了較大的提升。

除了2018年的營收大增是因為貨運清算辦法變更,帶來紙面上營收的增長,凈利潤沒有變動之外,其余時間的增長基本上都是從大股東手裏收購資產實作的。

本來這種關聯交易收購帶來了營收和利潤的增長無可厚非。但一方面是這種收購可能不斷稀釋了大秦鐵路原有的優質資產,另一方面是這種不增加收益率的收購不知道何時會再出現,仿佛只要大秦鐵路負債稍微降低,馬上就會有新的關聯交易收購出現。

從2009年開始至今,大秦鐵路大概花了700多億從太原局這裏收購資產。

另外,這段時間裏面,大秦鐵路凈利潤合計1632億,分紅874億,支付率53.5%,作為大股東的太原局拿走超過548億分紅。

這就相當於分紅和股權收購兩大塊,大秦鐵路從2009年至2022年期間,一共支付了至少1248億給太原局。

如果僅僅到此為止,也還好,畢竟大秦鐵路還能每年賺100多億,而且每年的分紅擺在那,安全性也很高,但就怕這種收購是無止境的。

大股東完全有可能拿著這些錢,再新建或者投資其余資產,然後把這些資產增值之後賣給大秦鐵路,不斷的迴圈下去。

按2020年的數據來看,大秦鐵路占太原局29%的資產,43.7%的營業收入,62%的凈利潤。可見,大股東還有很多收益率比大秦鐵路低的資產,未來這些都有可能被註入進來。

2、收購帶來了資產、營收的擴大,也帶來了大量的成本和有息負債

如果說收購合理,即便收益率低一點,也沒有關系,但透過觀察歷次的收購,好像合理的還真不多,感覺大秦鐵路就是為了給大股東套現,以及給收購的資產還債的。

(1)2010年大秦鐵路花了328億左右,從大股東太原局手裏收購太原鐵路總署運輸主業相關資產和股權。

這次收購的資產相比賬面值增加99.34%,收購完成後,大秦鐵路增加了90多億的營收,以及30多億的利潤。

資產評估分析

這次收購裏面,唯一比較好的資產是朔黃鐵路41%的股權。

在2010年這個資產就接近100億收入,以及40多億凈利潤。差不多每年都貢獻了20多億的凈利潤,2017年之前每年十幾億分紅,2017年開始每年都有20多億的股利,花了140多億收購,算是超值的。

但是,搭上太原局運輸主業資產後,這筆收購就不好說值不值了。

除了朔黃線之外的資產收購,大概花了187億,如果按收購之後,去掉朔黃公司的業績貢獻,營收和凈利潤和收購之前基本上沒有多少變動,基本上意味著這187億的收購沒有產生多少收益。

根據披露資訊,這部份資產當期的凈利潤是虧損8億,也不知道後續年度有沒有轉盈。

不僅如此,這個收購導致人工費用大幅增長。本來收購前大秦鐵路3.9萬在職員工,0.5萬離退休職工,收購之後,這個數值變成了9.2萬在職和2.8萬離退休職工,相當於太原局塞了幾萬在職員工以及2萬多離退休職工給大秦鐵路。

員工情況

(2)三次交易金額不高的關聯收購

2015年收購大股東持有的太興鐵路70%股權,交易金額39億,其中股權交易款31.58億。但是,截至到2022年,太興公司也就6000多萬的凈利潤。 這個交易不僅僅是增值的問題了,如果按收購時間的有息負債來算,太興公司當年就有45億的借款,即便按2022年盈利能力,就這些負債都不知道什麽時候能夠還清。

2018年收購太原鐵路總署持有的唐港公司19.73%股權,交易金額合計17.48億。這筆交易還算不錯,收購當年唐港公司就有20多億的凈利潤,算下來對大秦鐵路也能有4億左右的凈利潤貢獻。

2018年收購太原通訊段,交易金額4.55億,這個無法判斷具體收益。

(3)2020年收購西南環鐵路公司51%的股權,以及大股東的土地使用權,預計交易金額合計320億左右。

首先,西南環鐵路公司51%的股權,交易金額39.8億,增值率66.41%,這個公司有40多億的銀行借款,2022年凈利潤還是虧損1.3億,也不知道什麽時候能夠盈利,只能靠著大秦鐵路輸血來還債了。

其次,收購大股東土地使用權的金額為280多億。 這個土地在2010年賣運輸主業資產給大秦鐵路的時候,就估值過,估計當時有可能也想註入到大秦鐵路,不過那次收購已經花了大秦鐵路328億,再加上這個土地使用權,很可能大秦鐵路吃不下。

2009年土地評估

這次土地增加到了807宗,加上土地增值,收購金額上升到了280多億。

為了證明土地使用權估值的合理性,資產評估是這樣計算的:

相比2009年,土地估值增值了40%,預計未來大股東可能會增加土地租金,測算下來的復合增長率是3.42%。

由於歷史數據復合增長率3.42%,那未來這個土地使用權的估值,取低一點的年復合增長率3%, 40年攤銷,折現率在4.275%-4.9%之間,計算出來的土地使用權現值相比收購價280億來說,每年都節省了幾個億的租金,而且不用受租金變動影響利潤水平。

對於這個計算方法,我只能說幾個質疑點:

土地使用權在過了土地增值高峰期之後,還能以每年3%的復合增長速度增長40年嗎?

土地值不值錢看這個是產生什麽收益,就像每年都是種同樣的農產品,你覺得能增值多少,這個土地是進行的煤炭運輸,隨著需求見頂,未來還有增值空間嗎?

如果考慮可轉債的成本,包括利息和股權稀釋,真的有必要一次性花280多億來購買這個土地使用權嗎?

評估結論

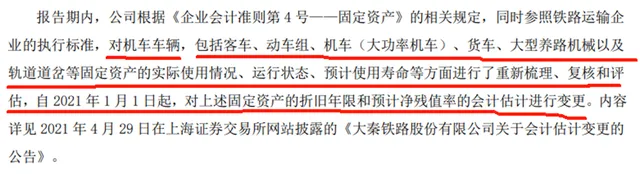

3、會計變更帶來的凈利潤提升

2021年和2022年的折舊、攤銷費用相比以往低了20多億,最初我以為是賣掉了什麽資產,導致分攤的金額變少了。

但實際一查,固定資產、無形資產這些都還是增長的。

正常來說,大秦鐵路一直是以年限平均法來計提折舊,如果這些資產是增長的,不太可能出現折舊金額下降的情況。

最後一查,大秦鐵路這個折舊金額減少主要集中在機車車輛這一塊,2019年計提了37.7億,2020年37.1億,2021年計提14億,2022年計提14.5億。

這20多億的差額,如果換算成稅後,估計要減少17億左右的凈利潤。

折舊方法變更

很明顯,這個變動肯定是改變了會計估計的方法,相當於把利潤數位變得更高了,而實際盈利能力並沒有變動。

大秦鐵路對於這個變動也在財報中進行了披露,是因為對這些固定資產的使用情況進行了重新梳理,把原來固定的折舊年限和殘值率變成了一個範圍值。意思是以前計提的折舊和攤銷太多了,現在調整為正常狀態。

這就意味著大秦鐵路後續的財報裏面,能夠在這個範圍內自行調整,對於接近1000億經營資產的大秦鐵路來算,這個折舊金額的範圍區間還真不小。

折舊變更說明

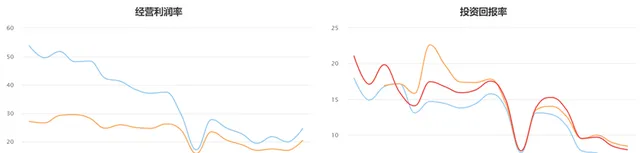

4、優質資產被稀釋後,盈利能力和投資報酬率不斷下滑

可能上面的分析存在一定的主觀性,認為優質資產被稀釋了,但是財務數據的結果也一定程度論證了這個觀點。

首先就是人均貢獻。 在2009年的時候,人均營收是85.3萬,人均凈利潤18.3萬。而2022年人均營收82.4萬,同比下降3.4%,人均凈利潤12.2萬,同比下降33.3%。

這個人均營收下滑比較少,還是2018年貨運清算方法變動,讓營收擴大了才實作的。

其次就是盈利能力。 從上市至今,經營利潤率和投資報酬率都是下滑的趨勢,一方面是因為客運業務增長導致的,畢竟大秦鐵路覆蓋的範圍裏面,客流量不可能比得上京滬高鐵和廣深鐵路這種,大機率大秦鐵路客運收益率比貨運業務要低很多。

另一方面,就是大股東不斷註入資產,導致大秦鐵路的收益率持續下滑。凈利率在2010年前後還有25%左右,到了2022年只有17%;凈資產收益率在2010年前後還有20%左右,到了2022年只有9%了。

盈利能力

最後一個,我們看看大秦鐵路的成本和費用構成:

人員費用217.6億,占總成本比例的35.3%;貨運服務費172.3億,占總成本比例的27.9%。這兩項是占比最高的,合計占總成本比例的63.2%。

對於這些成本計畫,很多我都沒有辦法去對比和分析,唯一有一個就是人員費用,實在太高了。相比大秦鐵路持股41%的朔黃路線來說,這個人員數量實在有點多。

根據官網資訊,朔黃公司有11000名長期合約工、短期合約工、返聘人員、聯運單位員工,2022年鐵路周轉量1872億噸公裏,大概是大秦鐵路的50%,營業收入216.63億,凈利潤65.11億。

大秦鐵路是9.3萬人,貨運周轉量3802億噸公裏,營業收入607.5億,凈利潤111.96億,如果去掉朔黃公司的貢獻,自身凈利潤只有91.96億。

朔黃公司的大股東中國神華,2022年接近700億凈利潤,也只有8.3萬人。

相比較之下,大秦鐵路的效率遠遠低於朔黃公司,這裏很大的可能是大股東不斷註入資產的同時,也給大秦鐵路增加了大量的人員費用,吞噬了很多利潤。

如果,大秦鐵路未來能夠對成本這一塊更重視,最佳化更多的人工成本,那利潤空間會更高。不過,我感覺這在未來很長時間內都不太可能實作。

成本費用明細

三、警惕需求下滑導致的高股息陷阱

可能很多人對於這些資產收益率下降,都不是很關心,最關心的股息率多少。

但股息率是有兩面的,一個是你的成本,另一個就是每年的分紅金額。

我們可以很大程度確定,大秦鐵路以後的年份會繼續維持當前的高股利支付率,但是分紅金額會隨著凈利潤的下降而下降。

凈利潤的下降又可能導致市值的降低,這樣股息率能夠繼續維持在高位。但是,對於高估值買入的人來說,股息率是高了,自己的本金也減少了。

大秦鐵路目前來看很可能繼續維持高股息率,但可能並不是一個能夠穩定獲取分紅的投資標地。

1、煤炭需求見頂,但沒有其余運輸需求的替代

貨運業務, 以大秦鐵路目前的貨運結構來看,絕大部份是煤炭,還有一些鋼鐵、礦石、化肥、糧食等大宗貨物。

雖然大秦鐵路的市占率很高,而且也沒有其余運輸方式能夠替代當前鐵路運輸的地位。但是,按目前的趨勢來看,煤炭需求大機率是已經見頂,由於路線固定,其余大宗貨物的運輸量也並不會多,大秦鐵路未來貨運的業績並不會有多好。

客運業務, 疫情之前也就5700多萬人次,估計不會有多大的增長。而且,目前的貨運路線不太可能改造成客運,即便能夠改造,也需要巨大的投入,然後獲取的利潤率會遠遠低於貨運業務。

其他業務 是向其余運輸企業提供服務,包括機車牽引、貨車使用、路線使用、貨車修理、委托運輸管理服務等,這個基本上相對固定,也沒有多少增長空間。

最後一塊就是目前200多億的長期股權投資, 每年可以產生20-30億的投資收益。

目前主要有兩個重點投資,一個是朔黃路線,這個也是煤炭運輸,背靠的是中國神華,收益相對穩定,但是也不會有多大的增長空間,是目前投資收益的主要來源。

另一個是浩吉鐵路,這個營運時間還不長,占10%的股權,2022年已經實作盈利,給大秦鐵路貢獻了2500多萬的收益,未來大機率會增長,但是很長時間內不會有股利分配,而且未來給大秦鐵路的利潤貢獻不太可能超過朔黃路線。

2、警惕優質資產持續稀釋後的盈利能力再次下降

大秦鐵路這種重資產企業,非常依賴規模效應來降低單位成本,往往少量需求的下滑,會帶來更大比例的利潤下滑。

2016年凈利潤大幅下滑就是一個非常典型的例子,當年煤炭運量減少14%,導致營收下降15%,凈利潤下降43%。

如果後續繼續從大股東手裏收購資產,大機率會帶來一大堆的固定資產、無形資產,面對著需求下滑的大趨勢,盈利能力大機率再次下降。

四、盈利預測及估值分析

影響大秦鐵路盈利的因素,主要包括幾個方面:貨運量、客運量、裏程數、貨運單價、客運單價等等。

這裏面貨運量、客運量、裏程數,預計最多恢復至和2019年一致,而貨運單價和客運單價,主要依賴政策,大秦鐵路沒有定價權,預計也是維持穩定。

煤炭需求的下降,應該也是緩慢下行的趨勢,大秦鐵路覆蓋的區域是中國主要的產煤區,未來的下滑也會更慢,我們需要關註的是大秦鐵路在正常經營的情況下,是否出現連續的貨運量下滑,那就需要開始警惕了。

考慮到2023年中國煤炭進口量大增60%以上,可能會對國內煤炭生產造成一定的影響,進而影響大秦鐵路的貨運業務。

同時,大秦也有幾個非全資子公司,以及長期股權投資的一些企業,特別是浩吉鐵路,未來存在較大的可能助力營收和利潤的小幅增長。

預計2023-2025年大秦鐵路的營收可能隨著子公司業績的增長而少量增長,凈利潤也會有一定的恢復,加上折舊、攤銷減少帶來的利潤增長,有可能在這個時期達到2019年的水平。

由於大秦鐵路基本上未來增長的可能性比較小,我們估值只能按零增長的模型來測算,只考慮大秦鐵路未來的份額金額,采用一定的折現率來估算。

大秦鐵路長期以來都保持穩定的分紅金額,最近幾年的股利金額都超過了70億,未來如果沒有多少需要支出的計畫,大機率會提升股利支付率。

取股利金額70億,則每股股利為0.43元,折現率6%,則每股價格為7.2元,對應的估值為1176億,考慮到煤炭需求下降的風險,這個估值打8折,則合理估值為940.8億。