豐巢上市的急迫性,以及「富二代」的野心。

作者|錢多多

編輯|原 野

微信公眾號:略大參考(ID:hyzibenlun)

最近遞交赴港上市招股書的豐巢,是名副其實的「富二代」。這家致力於解決快遞最後一公裏的公司,成立於2015年,順豐創始人王衛是其最大股東。

但它看起來又很窮。

招股書顯示,2021年至2023年,豐巢凈虧損則分別為20.71億元、11.66億元、5.41億元,三年累計虧損超37億元。

最近幾個月,它還產生了幾筆大額支出。其中包括在2024年8月26日修訂股東協定導致的5.67億元負債;今年前5個月投入了1.56萬組快遞櫃;為投資理財掏了43.97億元,扣去同期出售金融資產獲得的32.21億元,凈支出仍有11.76億元。

三項開支合計接近20億元,而豐巢截至2023年底兜裏的現金及現金等價物只有20.49億元,兜裏那點錢可謂是「三瓜兩棗」。

不過,「窮」可能只是豐巢的假象。

大手筆投入,展現了它對目前業務的信心。同時,它還在透過賣廣告、做本地生活服務,進一步挖掘流量價值。而這種種動作,都有利於它講出資本市場更喜歡的故事。最終,豐巢與順豐可以在「上陣父子兵」的經典敘事中,達到一種雙贏。

01 囊中羞澀的「富二代」

無論是對外收購的方式還是賬面的資產,都指向豐巢曾經「囊中羞澀」。

2020年,豐巢收購當時國內智慧快遞櫃營運商「老二」——豐巢互動媒體(改名前稱中郵智遞科技有限公司,是中郵速遞易營運主體)。

豐巢在財報中曾提及收購該公司的目的主要有三:一為加強智慧快遞櫃網路,二為布局廣告電商業務,三為吸引新一輪融資。按照天風證券交運姜明團隊此前披露,豐巢與中郵速遞易分別為當時市占率最高的兩家快遞櫃營運商。截至2020年3月31日,豐巢投入約17.8萬個快遞櫃,櫃機占比約44%;中郵速遞易占比約25%。

市占率高,意味著收購價也十分高。據招股書資訊,此次收購代價高達55.99億元。

但是,與一般「富二代」公司揮金如土、一擲千金進行收購不同,豐巢在這場收購中的交易動作顯得有些摳搜。

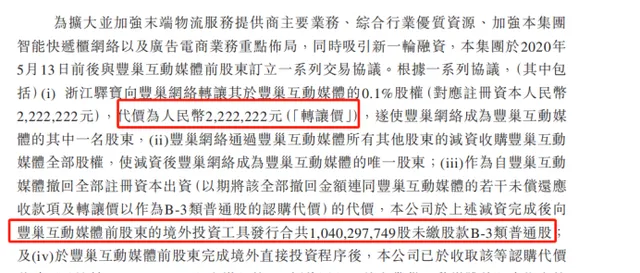

它為0.1%的股權「擠出」222.22萬元進行支付。222.22萬元,也就是南禪寺景區廁所的改造裝潢費用。

這手筆,放在收購界也是鳳毛麟角的存在。畢竟透過現金、發行新股收購公司的手段常見,但是現金對價占總收購價比例不到0.04%的收購,著實稀少。

剩下的交易,豐巢更多的是透過向豐巢互動媒體前股東發行新股。

於2020年5月,豐巢收購豐巢互動媒體及發行1040297749股B-3類普通股已完成,但上述股權的股款未繳。直到2021年4月30日,豐巢才結算B-3類普通股實繳資本代價。

外界無法得知豐巢是否想用現金支付55.99億元的收購價。但是可以肯定的是,豐巢當時袋中現金並不充足。

截至2020年、2021年、2022年及2023年底以及2024年5月31日五個月內,豐巢的現金及現金等價物分別為11.66億元、17.8億元、19.92億元、20.49億元及8.59億元。無論是當初還是現在,豐巢兜裏的現金都難以支付收購總對價。

不過,這次收購能進行,可能與背後的順豐有關。

準確地說,順豐系中的明德控股。明德控股是順豐控股的母公司,在招股書中更是與王衛、順豐控股等主體作為豐巢的控股股東出現,是順豐系的一員。

在這筆收購中,明德控股不僅連著收購方,還是被收購公司豐巢互動媒體當時的股東之一。如果不是因為這兩層關系,這筆交易成功的難度恐怕會進一步加大。

交易成功推進後,豐巢賬上產生了55.76億元商譽。截至2024年5月31日,這筆商譽的價值已經遠超豐巢賬上現金及現金等價物——8.59億元。並且這筆商譽遠遠高於物業、廠房及裝置以及使用權資產等資產,直接占總資產的4成,撐大了豐巢的總資產。

同為布局快遞櫃的富二代,菜鳥與豐巢的資產大不一樣。

菜鳥的賬上資產更多由物業、廠房及裝置,以及現金及現金等價物構成,它更像是個家底殷實、有車有房、口袋裝滿錢票的富二代。截至2023年6月30日,菜鳥的商譽為43.53億元,而同期的總資產為778.36億元,商譽僅僅占總資產金額5.59%。

相比之下,豐巢的家底較為「空虛」,更多是透過較為爭議的資產——商譽所支撐起來的。

在學術界,有人認為商譽是費用,有人認為商譽是資產。但即使把商譽視為資產,商譽能夠帶來的收益遠低於物業、廠房及裝置,以及現金及現金等價物。而對於豐巢而言,上述商譽未來發生大額減值時會給豐巢巨大傷害。

02 窮養「生活費」

豐巢表面上也像多數「富二代」一樣,從「富一代」順豐手裏獲得收入。

多數「富一代」母公司都會出於對「親兒子」的關愛,往往會在子公司在虧損的時候透過關聯交易提供收入、註入現金流資產,總之,就是想盡辦法「給生活費」,而且多數「生活費」的金額不低。

但,豐巢從「爸爸」順豐拿到的生活費似乎有點少。

在2021年、2022年、2023年及截至2024年5月31日的五個月裏,豐巢從順豐控股獲得了0.62億元、0.73億元、1.53億元、0.70億元收入。這錢不算多,畢竟豐巢同期分別從順豐控股采購了1.19億元、2.45億元、9.17億元、6.33億元的產品及服務。

這看似不平衡的金錢關系,或許源於豐巢的業態。

豐巢的快遞櫃有兩大業務:快遞末端配送服務滿足快遞員到消費者的配送需求,如網購收貨;消費者智慧交付服務,以滿足從消費者到快遞員的寄件需求,例如產品退換。

據招股書披露,豐巢的快遞末端配送服務所收取的每件包裹服務費通常介於0.2元至0.4元之間,主要面向快遞員與快遞公司。

因為面向快遞公司眾多、業務繁雜,豐巢的客戶集中度較低。根據略大參考了解,順豐對快遞員送貨上門有相對嚴格的要求,若因順豐原因導致快遞員沒有上門服務,順豐還需要為客戶提供優惠券等形式的賠償。故而順豐大機率不是向豐巢提供服務費收入最多的公司。

相比順豐,四通一達應該為豐巢帶來了更多服務費收入。

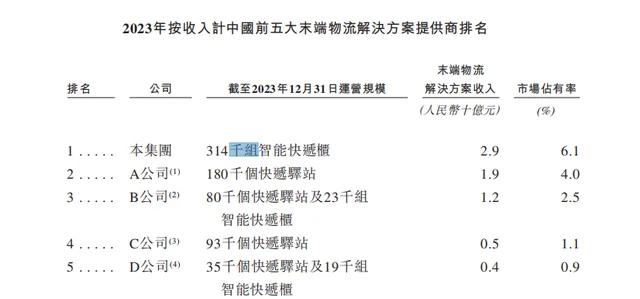

根據招股書顯示,豐巢的快遞站規模目前是第一,排名第二和第三可基本可以推斷為菜鳥和和京東物流。也就是說,即使四通一達也會布局快遞櫃,數量也遠不及豐巢。於是,當這些公司的快遞員需要時,可能也會選擇布局更為密集的豐巢快遞櫃。

尤其是最近幾年,幾乎所有電商平台都支持無理由退貨,由退換貨產生的電商逆向件不斷上漲。過去兩年,順豐、豐巢都在積極拓展與拼多多、抖音、唯品會、小紅書等退貨業務合作,讓上述平台消費者可以使用豐巢櫃退換貨。據消費者向略大參考透露,「有時候退個兩塊錢的東西,都是順豐快遞員攬收」。這不是偶然。順豐控股2024年半年度財報顯示,順豐在某些電商平台的平台分派退貨件份額占到70%-90%。

順豐與豐巢在退換貨業務的主動出擊,加上四通一達的引流,讓消費者從豐巢寄出的包裹量增長率遠高於行業水平。

據招股書數據,消費者智慧交付服務所寄送的包裹數量增長迅速,2021年至2023年的復合年增長率為42.8%,高於同期電商逆向件年復合增長率。

而退換貨包裹增長,也使豐巢提高了與順豐的采購金額。2021年、2022年、2023年及截至2024年5月31日的五個月,豐巢自順豐控股的采購額分別為1.19億元、2.45億元、9.17億元、6.33億元,分別占同期銷售成本總額的3.7%、7.8%、26.9%及45.0%,上漲振幅明顯。

時也運也,豐巢的采購訂單緩緩流向順豐,富二代實作了「反哺」。

03 富二代的野心

豐巢從順豐系手裏拿到的「生活費」並不多,不僅是因為豐巢與順豐獨特的業務聯系,還是因為順豐太了解豐巢了。它過得其實還不錯。

表面上看,豐巢在過去幾年的凈利潤均為虧損狀態。但這主要是因為使用權資產、攤銷等原因導致的。

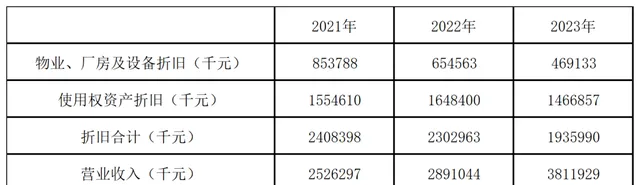

豐巢過去將快遞櫃以5年期限進行折舊,產生高額折舊。2021年-2023年,使用權資產以及物業、廠房、裝置的合計折舊分別為24.08億元、23.03億元、19.36億元,同期營業收入為25.26億元、28.91億元、38.12億元,折舊分別占據同期營業收入的95.33%、79.66%、50.79%。

賬上收入扣去成本、以及高額折舊導致豐巢在2021年到2023年的賬面凈利潤為負值。

但是,如果剔除物業、廠房、裝置以及使用權資產的折舊對凈利潤的影響,就能看到重新計算的2021年-2023年凈利潤分別為3.37億元、11.37億元、13.95億元,金額並不低。

此外,豐巢在2021年-2023年期間的經營活動現金流量、現金及現金等價物增加凈額均為正,也就是說,豐巢內部營運並不缺錢周轉。比起在座各位打工仔,豐巢更像是那些在短視訊中哭窮的富二代,鏡頭前慘兮兮,實際生活比普通人不知道好多少。

作為富二代,豐巢的底氣也表現在花錢上。

豐巢的快遞末端配送服務、消費者智慧交付服務收入都是圍繞在快遞櫃上。

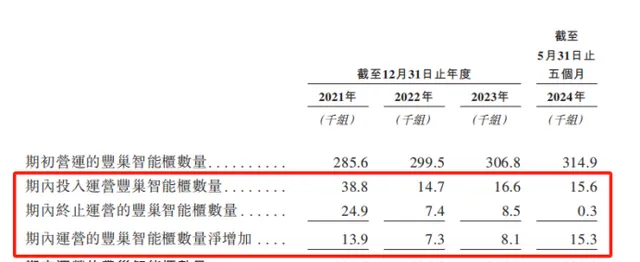

2021年-2023年期間,豐巢投入營運豐巢智慧櫃的數量分別為3.88萬組、1.47萬組、1.66萬組。其中,它在2021年投入快遞櫃較多的一大原因是同期有2.49萬組快遞櫃終止營運。

在2024年5月31日止的五個月,豐巢投入了1.56萬組快遞櫃,布局智慧快遞櫃的速度明顯加快,對資金的需求度也在加大。

此外,略大參考註意到,除了上述支出外,豐巢還需要為投資理財花錢。截至2024年5月31日的五個月內,豐巢為金融資產付款43.97億元,扣去同期出售金融資產獲得的32.21億元,仍舊有11.76億元資金缺口。

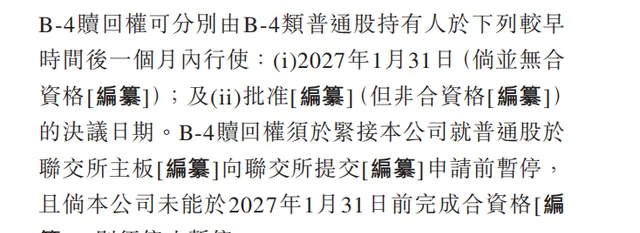

除了業務上的開銷,豐巢還需要面對股東贖回權可能導致的負債。豐巢曾在2021年1月與B-4類普通股股東訂立投資協定,若豐巢在2025年1月27日沒有實作合資格上市,上述投資者有權行使贖回權。

2024年8月26日,上述協定做了修改。按照新協定,B-4類普通股股東的贖回權在豐巢送出港股上市申請前暫停,若豐巢未能於2027年1月31日前完成合資格上市,贖回權恢復。

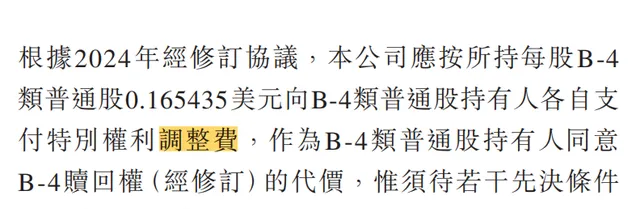

新協定將期限延長了兩年。代價是豐巢應按所持每股0.165435美元向B-4類普通股持有人各自支付特別權利調整費。按B-4輪的4857.49萬股份總數測算,豐巢應支付約8000萬美元,即5.67億元。

三項支出總金額合計接近20億元。這充分展示了豐巢上市的急迫性,以及「富二代」的野心。

然而,對於資本市場來說,快遞櫃的故事顯然是不夠的。它需要畫出第二條增長曲線——哪怕目前還不成熟。

好在基於快遞櫃攢下的流量,為它提供了更充足的講故事的空間。

在B端,它可以賺到廣告的錢。截至2024年5月31日,順豐已累計為約6000個廣告主提供服務。在C端,它在努力賺生活服務的錢,比如向消費者提供上門保潔、家電清洗、維修、取送洗護衣物服務等。這兩部份增值收入,現在還只是「副業」,但在資本市場,它們是豐巢展現自己野心的工具。

但這些生意也並不好做,尤其是C端的生活服務。不少生活服務的商家會在京東、美團、支付寶等多個平台入駐,從價格到服務,與豐巢洗護基本保持一致。相比入局更早的平台與商家,豐巢的優勢並不明顯。

體現在數據上,豐巢增值服務及其他業務在2021年、2022年、2023年及截至2024年5月31日五個月的時間裏分別賺到了9.22億元、8.96億元、9.56億元、4.35億元,增長並不明顯。

流量的錢不好賺。就連順豐曾經也頻頻出手,推出順豐e商圈、順豐優選、順豐嘿客、豐趣海淘等計畫,都沒有見到太多成績。可見第二增長線不是那麽容易找到的。

但這樣的野心和故事是資本市場喜歡的。風險與收益從來都是一對孿生兄弟。

無論是因為對賭還是業務發展,豐巢都需要沖擊港交所大門。順豐系也為它提供了足夠的底氣。

順豐系早年較為反感上市。2011年,王衛更是曾公開表示,「上市的好處無非是圈錢,順豐也缺錢,但順豐不能為了錢而上市。」直到2013年順豐控股首次引入招商局、中信資本等外部投資人,順豐態度明顯轉變。三年後,順豐控股公告接受與外部投資人關系密切的中信證券、招商證券,以及華泰聯合證券上市輔導。如今,豐巢港股上市的整體協調人正是招銀國際、招商證券和華泰金融控股。

港股上市,常有母公司及與母公司關系密切的投資公司進行托底認購。順豐控股也曾出資參與多個股權基金,成為多家知名創投機構的LP,其中就包括豐巢股東的鐘鼎資本、順豐控股股東中信資本等。

很顯然,王衛已經做好了第五次敲鐘的準備。