回顧上半年,宏觀環境與行業變局交織,有報告顯示80%的酒企表示市場有所遇冷。

如此背景下,白酒企業的悲喜並不相通,多家上市企業預告業績承壓,少數企業表現愈發穩健。除了「茅五」等頭部名酒,「白酒新貴」珍酒李渡亦是一位典型。

來源:集團公告

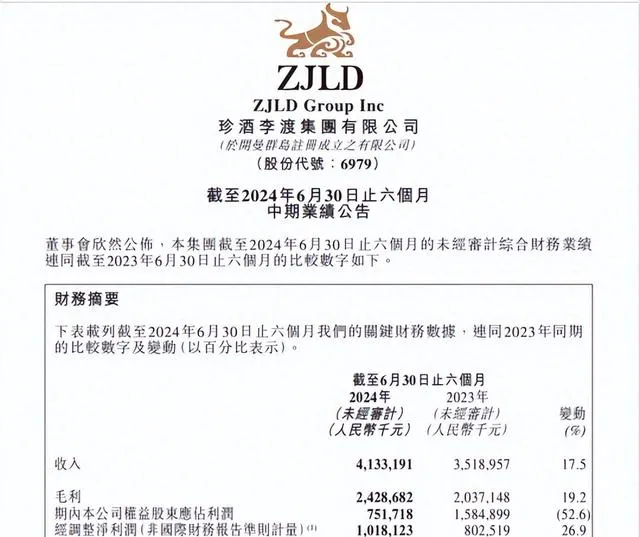

8月21日,珍酒李渡交出了全面增長的中期業績。至此,收入、經調整凈利潤已連續4年保持強勁增長。

8月14日,全球十大投行之一的摩根士丹利釋出研究報告首予珍酒李渡「增持」評級,稱其是酒類股票首選之一;預測其2023年至2025年營收年復合增長率為17%,盈利年復合增長率將達18%,優於行業大盤表現。

全面增長,有速度更有品質

財報顯示,珍酒李渡上半年實作收入41.33億元,同比增長17.5%;經調整凈利潤為10.2億元,同比增長26.9%,繼續快於收入增速;毛利率為58.8%,經調整凈利率為24.6%,較去年同期分別上升0.9和1.8個百分點。

同時,珍酒李渡的經營性現金流凈余額達5.75億元,同比增長166.2%;產品噸價同比增長9.9%;預收款項余額接近17.9億元,相比前一年的17.77億元繼續保持正增長。酒企預收貨款是業績的蓄水池,其增長往往體現出經銷商對酒企的長期信心。

可以看到,珍酒李渡增長有速度,更有品質。其盈利能力不斷增強,現金流充沛,而且產品結構升級、降本增效成果顯著,財務結構更趨最佳化。

具體來看,有兩大特點:

1)高端引領趨勢更加明顯

上半年,珍酒李渡高端、次高端、中端價格帶分別同比增長17.9%、32.6%、2.7%;次高端及以上產品占比有所提升,達到67.1%,引領趨勢更加明顯。這也是珍酒李渡產品噸價持續提升的核心原因。

來源:集團公告

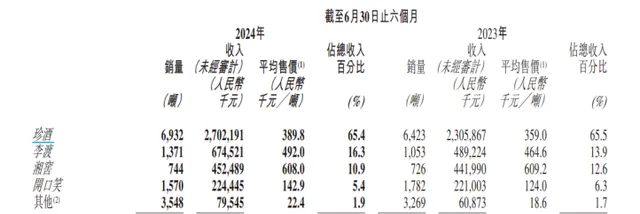

2)四大子品牌集體增長

2023年,珍酒已躋身貴州醬酒前三,開啟「茅習珍」時代,增長勢頭強勁。上半年,實作收入27.02億元,同比增長17.2%;李渡營收同比增長37.9%;湘窖和開口笑亦實作同比增長。

來源:集團公告

同期,白酒行業面臨壓力與分化,多個品牌集體增長的難度可想而知,珍酒李渡逆風穩步前行,顯示出強勁的內生動力,三重引擎驅動增長的邏輯再次得到檢驗。

「三期疊加」,契合新競爭邏輯

在行業調整之時,珍酒李渡交出穩健業績無疑是一劑強心針。但其確定性從何而來?如果從增長的源頭來理解,其根本原因就是對「勢」的把握。

具體來看,此輪白酒行業調整期存在著產業周期、產品周期和渠道周期,也就是行業常說的「三期疊加」,而珍酒李渡充分契合新的競爭邏輯。

其一,產業周期:市場份額繼續向優勢產區、優勢企業、優勢品牌集中。優質產能成為競爭關鍵。

近年來,珍酒李渡在貴州、湖南、江西持續增產擴能,產能已突破5.3萬噸。以珍酒為例,產能規模已突破4.1萬噸,優質基酒儲存達9萬噸,優質產能規模位列貴州醬酒企業前三。在中期業績交流會上,珍酒李渡集團董事長吳向東表示,珍酒今年儲酒會突破10萬噸,為企業贏得更大的市場空間。

根據權圖醬酒工作室報告,未來10年中國醬酒產業規模將翻倍,占據白酒市場50%以上份額。同時,醬酒工藝復雜、耗時更久、出酒率更低,如2020年銷售的成品酒,通常需要在2015年之前釀造,這也是優質醬酒產能稀缺的原因。

其二,產品周期:優勢企業依托豐富的產品線、核心大單品支撐業績增長,珍酒李渡同樣圍繞這兩個方向發力,並深耕產品、品牌、渠道等基本能力。

珍酒李渡主流產品圖

珍酒李渡產品覆蓋全價格帶,即珍三十、李渡1308、湘窖龍醬等精準卡位高端;珍十五、李渡1955、湘窖紅鉆等搶占次高端;老珍酒、映山紅、開口笑等中端產品布局大眾消費。上半年,推出了珍酒·2013真實年份酒,首推針對宴席市場的珍宴,升級第二代李渡高粱1955、1975。

以珍酒旗下高端核心大單品珍三十為例。近期已成立全新的珍三十事業部,意在投入更多資源啟用其發展潛力。

吳向東在業績交流會上透露,還將推出第四代珍十五,對酒體進行升級;李渡推出戰略大單品「1308申遺獻禮」;湘窖也將釋出新的龍醬產品。

品牌方面,珍酒李渡不斷豐富高端白酒基因並打造獨特品牌認知。如珍酒推出升級的「國之珍宴」高端品鑒會和「聖地之旅」回廠遊,全新視覺宣傳片持續在央視、核心省份高鐵站、機場、主流商圈強勢露出,亮相黔酒全球行、巴黎奧運會等一系列活動;李渡成為江西體育代表團出征巴黎奧運會的慶功酒,打造國寶宋宴、國粉節、中國白酒申遺七子等系列IP。

珍酒李渡三大企業圖

渠道方面,珍酒李渡持續深化「雙渠道」增長戰略,積極拓展新興渠道和高端客群。截至今年6月,其經銷商達7360家,較2023年底增加99家。摩根士丹利釋出的研報也指出,與同類品牌相比,珍酒李渡為其經銷商提供了更大的利潤空間(10%-12%),行業整體水平僅為5%-10%。

其三,庫存周期:供需不平衡使白酒行業庫存高企,珍酒李渡在行業去庫存壓力下仍能保持需求增長。

很重要的一點是集團建立的數位化管理系統,能實分時析經銷商庫存,保持渠道庫存健康。此外,銷售人員還透過一系列管家式服務助力終端拓展與動銷。

市場資料顯示,多家珍酒李渡經銷商透露其動銷趨好,有珍酒經銷商反饋五一前就完成了全年92%的任務量。

可見,珍酒李渡有著優質產能保障、強大品牌勢能和渠道控制力,配合其持續創新能力,逐漸形成深厚的「內功」。這為其平穩穿越行業周期,進入持續性增長階段帶來了更多的可能。

價值高地,投資窪地

縱觀白酒行業發展周期,每一輪調整都意味行業地位的更叠。對於珍酒李渡這樣具有穿越行業周期能力的「白酒新貴」,或許暗藏機遇。

摩根士丹利也預測,珍酒李渡有望在未來達到200億元市場規模。

研究報告截圖

2023年,在上市酒企中,能達到200億元規模的白酒企業僅6家。6家企業中,市值最低都超過了900億元。反觀現實,珍酒李渡的最新市值約235億港元,PE(TTM)14倍左右,被嚴重低估。

機構亦普遍持有這樣的觀點。高盛、中金公司、中信證券、招商證券等多家券商均看好珍酒李渡發展前景,認為其正處於「價值高地,投資窪地」。

不過,有靚麗業績的加持驗證,相信其終有機會獲得市場重新審視,迎來價值回歸。