核心觀點

盤面分析

外在訊息面較為平穩, 外盤震蕩盤升,內在訊息面更是利好不斷,受內外多重利好訊息刺激,「雙創」的引領上漲,超跌股的報復性大幅走高,萬億量能連續釋放,兔年最後一周,大盤以大幅上漲收盤。最終,全周大盤上漲4.76%,創業板上漲11.29%,科創100上漲14.49%,兩市總成交量較前一周增加28.6%%(折算),這表明利好訊息不斷加碼,市場信心恢復,場外資金跑步入場,場內資金活躍度提升,市場情緒有所亢奮。

量能大幅增加, 個股活躍度提升,但結構分化繼續存在,僅是從之前的「二八」現象,轉為「八二」現象,「雙創」領漲,題材活躍,中小市值股重新走強,但藍籌表現較弱。兔年最後一個交易日,滬深京三市有77只個股為20%漲停板,無個股30%漲停,漲幅超過10%漲停板之上的個股有1473家,2家個股跌停,15家個股超過10%跌停板之上,有3309家個股漲幅超過5%,有66家個股跌幅超過5%,個股漲多跌少。

兔年最後一周, 熱點轉換,從大市值藍籌股,轉向中小市值股,機構加快了調倉步伐,漲幅居前的為醫藥、半導體、新能源、軍工、保險、汽車、白酒、化工、工程機械、有色等,表現相對較弱的為建築、石化、銀行、地產、傳媒娛樂、環保、通用機械等。量能有效釋放、結構分化依舊、風格加速轉換、賺錢效應改善、虧錢效應降低、情緒波動較大、大盤大幅波動、「八二」現象重返,是兔年最後一周的盤面主要特征。

技術面分析

從技術上看, 兔年最後一周,大盤走出低開高走,一路震蕩走高,收盤站在2863點之上,以最高點收盤,並呈價漲量增態勢。大盤收復5周線,周線MACD指標拐頭向上,周線SKD指標多頭強化,加之價漲量增的量價關系,短線盤中還將繼續沖高,有望挑戰10周線附近壓力。

日線技術指標顯示, 兔年最後一個交易日,大盤高開高走,一路震蕩走高,以近最高點收盤,並呈價漲量縮態勢(滬市價漲量縮,深市價漲量增)。20日線支撐,30日線收復,5日線拐頭向上,價漲量縮的量價背離態勢,加之大盤偏離5日線較遠,K線組合為「三陽開泰」,技術上超買,有盤中回呼要求,但日線MACD指標金叉且多頭強化,盤中回呼空間有限。

分時圖技術指標顯示, 5分鐘MACD指標連續四次頂背離,15分鐘MACD指標連續頂背離,15分鐘SKD指標連續三次頂背離,30分鐘SKD指標連續頂背離,60分鐘K線組合為「墓碑線」,短線盤中有較大的回呼壓力,但60分鐘MACD指標繼續多頭強化,大盤盤中回呼空間或有限。

上證50價漲量縮, 年線收復,中短期均線多頭排列,價漲量縮的量價背離態勢,指數偏離5日線較遠,技術上嚴重超買,加之K線組合為小的「吊頸線」,技術上存在回呼要求,5日線附近尋支撐。

科創50價漲量增 ,30日線得而復失,5日線上叉10日線形成金叉,盤中留下一個0.9個點的向上跳空缺口,日線MACD指標金叉且多頭強化,價漲量增的量價關系,周K線組合為「穿頭破腳」線,短線盤中還有沖高要求,但指數偏離5日線較遠,技術上嚴重超買,加之K線組合為「流星線」,短線盤中有回呼要求,但量能的釋放,指數盤中回呼的空間有限。

創業板價漲量增 ,5日線上叉10日線形成金叉,盤中留下一個2.35個點的向上跳空缺口,日線MACD指標多頭強化,加之價漲量增的量價關系,周K線組合為「穿頭破腳」線,短線盤中還有沖高要求,但日K線為「流星線」,指數偏離5日線較遠,技術上嚴重超買,技術上存在回呼要求,5日線附近有望形成較強支撐。

綜合技術分析, 我們認為,節前量能得到了有效釋放,基本可以確認2635點為調整的底部低點,而2863點的收復,意味著2863點上方的大平台底部被突破,但同時向上的壓力也將開始逐步顯現,短線大盤盤中還有沖高要求,但技術上的嚴重超買,也抑制大盤短線盤中沖高空間,大盤將繞2863點反復蓄勢整理,大盤震蕩蓄勢過程中,量能能否繼續有效釋放,將決定大盤能否有效站穩在2863點之上,也將決定大盤的執行形態及執行節奏,即短線能否立即收復20年年線,大盤技術上反轉的條件就是收復今年失地。

基本面分析

春節期間 ,內在利好不斷。央行公布的1月金融數據超市場預期,對節後的A股行情將起到鼓舞作用。今年1月的社融增加6.5萬億,同比多增5061億,創歷史新高,遠超市場預期的5.8萬億,社融存量增速與去年12月的9.5%持平,企(事)業單位貸款增加3.86萬億,其中中長期貸款增加3.31萬億,占1月份人民幣新增貸款的67.27%,達單月歷史最高,基本為去年10—12月的累計增量,這意味著企業對信貸需求大幅增加,企業看好今年經濟回升態勢,投資信心大增。

盡管對實體經濟發放的人民幣貸款增加4.84萬億 ,同比少增913億,但住戶中長期貸款同比增加4041億,意味著在房地產政策持續釋放且不斷加大下,加之房地產價格的持續回落,投資價值有效體現,居民購房意願有所回升,促使居民中長期信貸規模改善,房地產市場低迷的狀態有望得到一定程度上的改善,這為經濟復蘇奠定了堅實的基礎。

尤其令市場振奮的是M1、M2的數據變化 ,1月M1同比增加5.9%,環比增加4.6個百分點,M2同比增加8.7%,環比回落1.0個百分點,M2-M1剪刀差環比縮窄5.6個百分點,這是較為罕見的現象,這既有春節錯位,市場對現金流需求大幅增加因素有關,也有企業經營狀況有所改善,開年伊始企業開始主動投資性補庫存因素有關,更與貨幣政策極力推動有關,即便是過往的春節錯位,1月M1增速如此大幅增加也是不多見的。

M2增速的環比回落 ,除實體經濟信貸略有減少外,關鍵性的因素是1月份人民幣存款增加5.48萬億,同比少增1.39萬億,其中住戶存款較去年同比減少3.67萬億,這是人民幣存款同比下降的原因所在,也是M2增速回落的主要因素之一,預示著居民主動性降杠桿有望告一段落,同時居民存款同比增速回落既有消費支出加大因素外,也與經濟增速放緩影響收入增速因素有關。

1月份金融數據對A股的影響在 M1及M2上 ,做為A股市場的先行指標之一,M1-M2負剪刀差大幅縮窄,這意味著市場流動性大幅改善,這既有季節性因素,更有央行在貨幣政策上的大力支持,如去年12月份及今年1月份共有4000億PSL投放,2月5日降準釋放的超萬億中長期流動性,皆為市場提供了充足的流動性,一季度乃至上半年國內資金面不會匱乏,A股市場「不差錢」。

春節期間, 外在訊息喜憂參半。美勞工統計局釋出年度消費者物價指數修訂,將去年12月份消費者價格指數從最初公布的增長0.3%,下調至僅增長0.2%,核心CPI維持升0.3%不變,但美公布的1月CPI為3.1%,雖較去年12月下降0.3個百分點,但高於市場預期的2.9%,這意味著美通脹繼續下行,但回歸正常目標還需要一段時間,美經濟在實作軟著陸,但美聯準何時降息仍有不確定性。

受美通脹數據搖擺不定影響 ,龍年第一周,全球股市高位大幅波動,美道指盤中創歷史新高後高位大幅震蕩,周邊市場震蕩加大。龍年第一個交易日,納斯達克中國金龍指數上漲2.09%,港股實作「開門紅」,日經225指數大幅上漲2.89%,創34年來新高,逼近日經225指數上世紀80、90年代之交的歷史最高點,大宗商品價格平穩執行,2月13日14個大宗品種中,11個實作上漲,占比達78.6%,原油價格更是穩步盤升。

1月金融數據實作了「開門紅」, 國內市場流動性充裕,加之去年10月以來,央行匯金透過增持ETF方式凈流入超4000億,A股市場可以說是「不差錢」,市場預計本月20日央行有望下調LPR,實作非「對稱性」降息。資金利率有望進一步下調,加之市場較為充裕的流動性,「價跌量增」的資金面狀況,對A股中期行情起到推動作用,A股龍年有望實作 「開門紅」。

但我們也要強調的是, 基本面因素持續得到改善,流動性也較為充裕,A股震蕩上行的趨勢不會改變,但由於兔年最後四個交易日,大盤從低點2635點上漲至最高點2867點,低點到高點漲幅為8.8%,大盤偏離5日線較遠,技術上嚴重超買,技術上又存在著獲利回吐的調整蓄勢要求,基本面與技術面的「交誼舞」態勢,短線大盤盤中震蕩將加劇,量能有望進一步釋放。

操作策略

節前量能連破萬億, 年後量能有望持續釋放,A股反轉的技術條件基本具備,具備α+β的個股具備中長期投資機會。操作上,輕指數、重個股、調結構,逢低關註券商、城商行、新能源、生物醫藥、軍工、半導體、AI及被錯殺的中證500及中證1000股,回避前期強勢股及垃圾股。

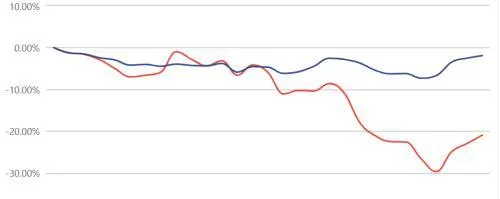

圖表1:2024擇時模擬股票組合

資料來源:Wind、方正證券研究所

圖表2:組合相對滬深300報酬趨勢

資料來源:Wind、方正證券研究所

本文源自券商研報精選