A股上市公司南山鋁業(600219.SH)分拆南山鋁業國際控股有限公司(下稱「南山鋁業國際」)至港股上市邁出重要一步。智通財經APP獲悉,據港交所9月26日訊息,南山鋁業國際遞表港交所主機板,華泰國際為獨家保薦人。

東南亞氧化鋁制造商

招股書顯示,南山鋁業國際是東南亞氧化鋁制造商,致力於不斷加強在該地區的市場地位。2017年以來,公司主要重點一直是開發印度尼西亞豐富的鋁土礦和煤炭資源。

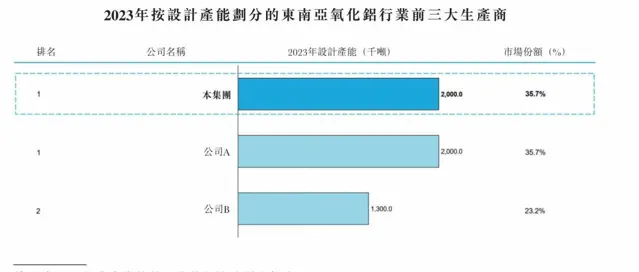

據弗若斯特沙利文報告,截至2023年底,東南亞主要的氧化鋁生產國為印度尼西亞和越南。南山鋁業國際是東南亞三大氧化鋁生產企業之一。二期氧化鋁生產計畫的完成使公司的氧化鋁設計年產能達到200萬噸,按2023年的設計年產能計,這使公司在印尼及東南亞排名首位。

為配合進一步擴大東南亞市場份額的戰略,於2024年上半年,南山鋁業國際已啟動建設新氧化鋁生產計畫新增氧化鋁生產設施,其氧化鋁設計年產能為200萬噸。公司的冶金級氧化鋁是生產電解鋁的重要原材料。根據弗若斯特沙利文報告,由於其在滿足高效能鋁產品的嚴格要求方面發揮著關鍵作用,因此在東南亞市場上需求強勁。繼一期氧化鋁生產計畫及二期氧化鋁生產計畫(合共氧化鋁設計年產能達200萬噸)成功完成後,公司現正計劃進一步擴大產能。

突擊宣派股息2.6億美元

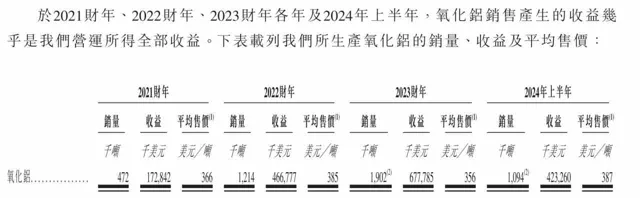

智通財經APP註意到,2021年以來南山鋁業國際的氧化鋁產品銷量呈上升趨勢,由2021年的47.2萬噸上升至2023年的190.2萬噸。2024年上半年,氧化鋁銷量為109.4萬噸。氧化鋁平均售價方面,2024年上半年達到387美元/噸,為2021年以來高位。

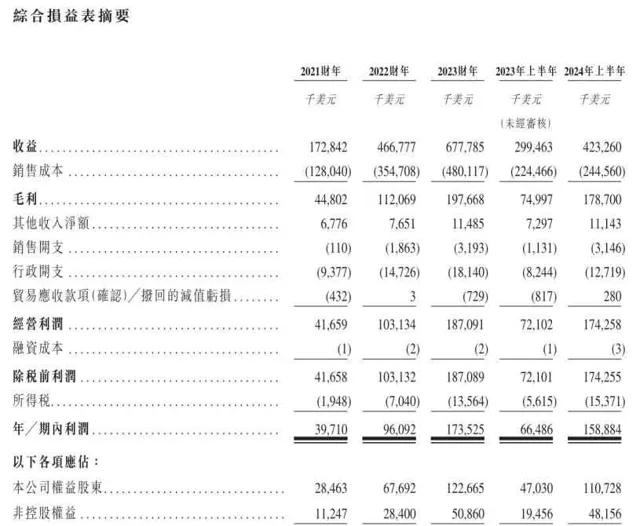

在此背景下,南山鋁業國際的業績實作穩定增長。2021年、2022年、2023年、2024年上半年,公司的收入分別約為1.73億美元、4.67億美元、6.78億美元、4.23億美元;同期,公司的期內利潤分別約為3971萬美元、9609.2萬美元、1.74億美元、1.59億美元。

基於業績向好,南山鋁業國際在遞表前「突擊分紅」。招股書顯示,根據董事於2024年9月22日透過的決議案,基於公司於2024年6月30日的財務狀況(包括股份溢價金額),南山鋁業國際宣派股息2.6億美元。

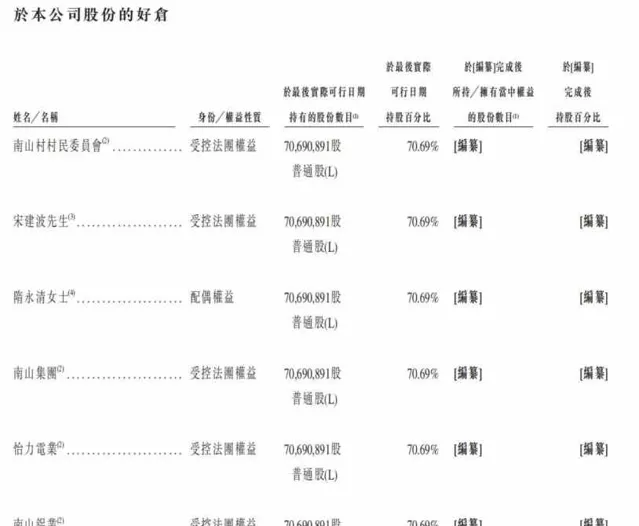

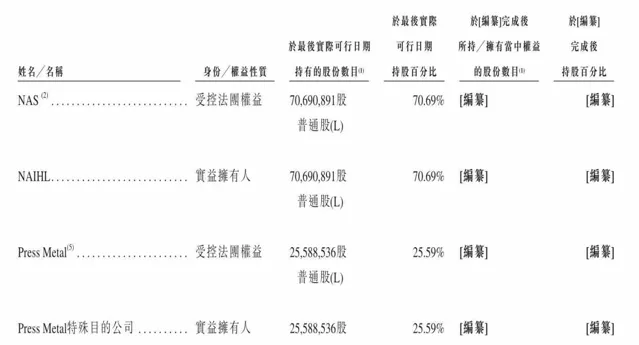

截至2024年9月17日,南山鋁業國際的控股股東持有公司約7069.09萬股股份,持股比例70.69%,這意味著上述2.6億美元股息,將有超過1.8億美元進入公司控股股東「腰包」。

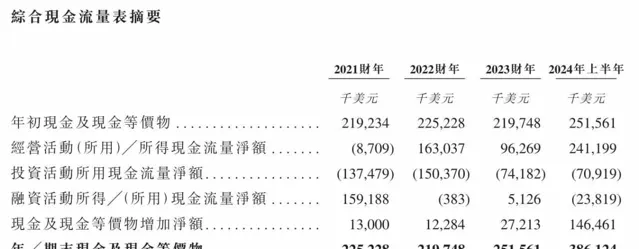

值得註意的是,截至2024年上半年,南山鋁業國際期末現金及現金等價物為3.86億美元,公司分紅2.6億美元相當於現金的及現金等價物的67.4%。這一定程度表明,南山鋁業國際對公司成功上市募資有較高信心。招股書顯示,南山鋁業國際擬使用部份上市募集資金用於一般營運。不過作為投資者,還需要從長遠角度評估,南山鋁業國際是否會持續擁有穩定的「造血」能力。

大客戶依賴待解

根據弗若斯特沙利文報告,全球對鋁的主要需求源於其在電解鋁生產中的套用。自2019年 至2023年,全球電解鋁產量由6320萬噸增至7070萬噸,CAGR為2.9%。展望未來,在電解鋁產能不斷增加的推動下,預計於2028年,全球電解鋁產量將進一步增至7740萬噸,自2024年起的CAGR下降至1.7%。

弗若斯特沙利文指出,隨著東南亞供應鏈的成熟、下遊產業的擴張以及政府的持續支持,預計越來越多的電解鋁公司會將生產業務擴充套件至東南亞。於2028年,東南亞及印尼的電解鋁產量將分別增至434.8萬噸 及277.3萬噸,自2024年起的CAGR分別為28.0%及50.6%。

據此,南山鋁業國際未來的業務發展,可能會更多地依賴東南亞單一市場。在這個過程中,公司能否進一步最佳化客戶結構,也需要重點關註。

智通財經APP了解到,南山鋁業國際的客戶包括下遊制造商及全球大宗商品市場貿易商,前者將該公司氧化鋁加工成電解鋁,而後者將公司產品轉售予下遊鋁或鋁產品制造商或其他貿易商。南山鋁業國際最大的客戶Press Metal集團於2021財年、2022財年、2023財年及2024年上半年分別占公司收益的73.3%、53.3%、47.0%及49.8%。

招股書顯示,Press Metal是東南亞地區最大的綜合性鋁業公司,氧化鋁年需求量超過200萬噸。此外,Press Metal還是南山鋁業國際的關聯方,截至2024年9月17日,Press Metal持有南山鋁業國際約2258.9萬股,持股比例25.59%。

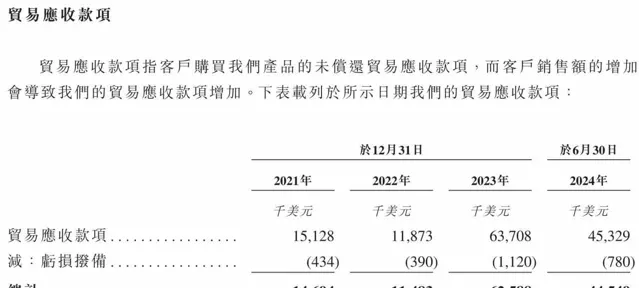

由於業務增長及客戶集中度較高,一定程度導致南山鋁業國際貿易應收款項快速增長。2021年至2023年,公司貿易應收款項由1512.8萬美元增長至6370.8萬美元;2024年上半年,貿易應收款項達到4532.9萬美元。

南山鋁業國際在招股書中指出,由於公司的業務歷史較短,故公司與主要客戶的關系亦相對較短,介乎一年至三年之間。公司無法保證能夠挽留大客戶或任何其他主要客戶,或維持與客戶或代理商的穩定關系。若公司的主要客戶的采購訂單有任何重大延誤、減少或取消,可能會令公司的銷售額大幅減少,在上述任何情況下,公司的經營業績可能會受到重大不利影響。