全指股債利差:1.83%(-2%-1.5%),定投倍數1.5倍(0.6-1.5),倉位9成

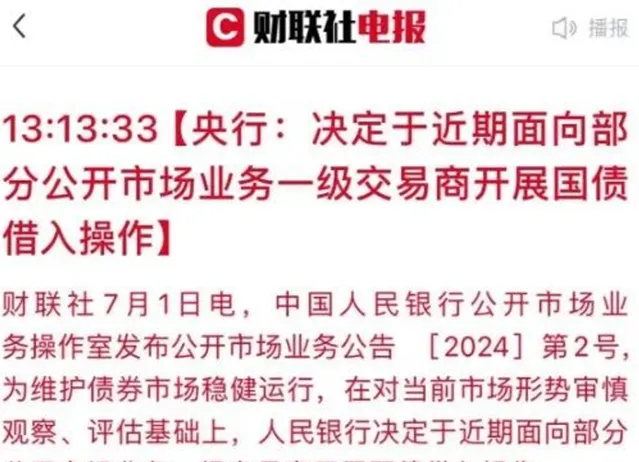

近期央媽出了個大新聞,如下:

很多人可能乍一下沒看明白,

一般啊,我們看到「借」、「融」這個字,你就理解成 「做空」 就行。

比如融券,就是做空股票;融資,就是做空現金…

那借入國債,人話說就是 央媽開始做空國債 了。

Ps:等於把國債先借到手,提前在市場上拋售,因此屬於做空。

所以這周 長期國債 的投資者,可謂是 損失慘重 ,

那央媽為什麽要做空國債呢?

我們都知道,假設國債的到期收益是105元,

如果央媽出手做空,把成交價從90降低到80元,

那麽債券到期的收益,會從15元增加到25元,

所以央媽做空國債,

其實就是在拉高長期國債的收益率,

那為什麽它要拉高長期國債的收益率呢?

還記得之前央媽說的:

要將長期國債收益率執行在與長期經濟增長預期相匹配的合理區間內

也就是央媽覺得我們的國債利率太低了,和實際經濟增速沒匹配。

因此要讓債券利率升起來,所以選擇做空國債。

02

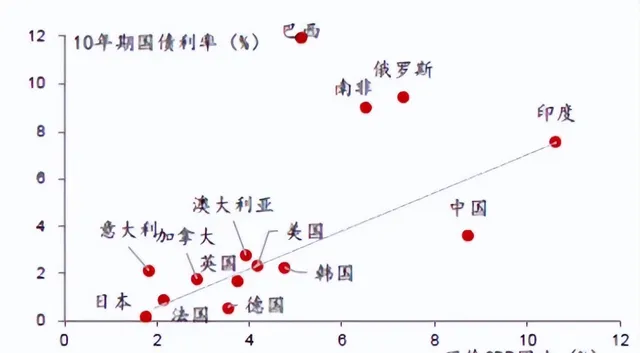

可問題卻在於,我們的國債利率和經濟增速 從來都沒匹配過 !!

沒錯,一般來說,名義GDP增長速度,和長期國債利率的增速是應該一致的。

但這僅限於 歐美 ,其實對我們並不適用。

觀察自1956年以來的美國,

除極個別時期有所偏離之外,會發現十年國債利率和GDP現價增速大多時間都是保持走勢同步,

其他比如日本、南韓也是類似。

那我們是什麽情況呢?

其實我們一直以來 GDP增速 和 國債利率 都是不匹配的。

我們是典型的GDP增長快,利率低的代表。

這是中國的名義GDP增速和國債利率的歷史關系:

過去我們的名義GDP增長經常少則7、8%,多則超10%,而國債利率只有3%~4%,

所以既然從來都不匹配,為什麽要進行人為幹預呢?

03

之所以中國是為數不多利率和經濟增速不匹配的國家,

我經過研究後發現主要有幾層關系:

1、GDP增長很快,但資本報酬率太低

參考全球國家,上市公司的平均總資本報酬率ROA,理論上也是和GDP匹配的,

但我統計了整個A股的總資本報酬率,竟然只有可憐的 3.0% ,遠低於GDP。

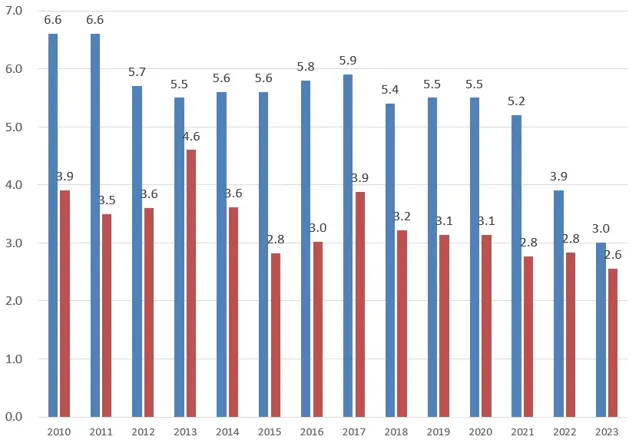

這是我繪制的歷史A股上市公司的ROA走勢曲線:

歷史早些時間A股的 ROA總資本報酬率 可以做到 5.6% 左右,

而這些年迅速下降到22年的 3.9% ,23年的 3% 。

相應的, 十年國債利率 從早年的 3.8% 左右,降到現在的 2.2% 左右。

會發現ROA和國債利率還是能匹配的,ROA越低國債利率越低,

正常,否則國債利率<ROA,說明 舉債投資還要虧錢 ,不現實。

現在ROA是3%,最新債券利率是2.2%左右,

從這方面來看,利率和增速是不是剛好匹配了?

嚴格來說ROA才是支撐利率的關鍵,中國企業的ROA那麽低,自然就負擔不起高利率了。

至於為什麽中國企業的ROA這些年開始要遠遠低於美股,

我覺得和很多因素都有關系,比如房價暴跌導致消費萎靡,收入銳減,比如海外制裁等等。

這也能解釋為什麽A股嚴重跑輸美股,因為ROA下滑的實在太厲害了,比十年前少了一半,

而美股卻一直維持在6%左右的位置。

2、經濟增長快,投資報酬率低

那有人好奇了,為什麽中國GDP經濟增長這麽快,投資報酬率卻這麽低?

確實,我們如果看GDP增速的話,咱們名義GDP常年增長都是十個點以上,

即便現在降下來了,也比ROA要高出不少,按理說這倆應該基本匹配啊。

除了本身在各地方zf統計上的SHUI分之外,我覺得還有這些原因。

①結構性的問題

我們的大多數銀行資本都流向了國企,而統計下來,國企本身的ROA就要遠低於非國企,

也就是說大量資金配置在了ROA不高的領域,導致實際ROA過低。

②稅負的問題

我們的稅負常年保持在30%以上,相比日美韓基本都在20%以內,而稅前很多企業的ROA高達15%,但稅後就只剩下5%左右了。

…….

04

最後我再補充兩句。

其實這次央媽要拉高國債利率,或許還有另一層的深意。

要知道國債收益率是錨,而提高國債收益率,就是 降低海內外息差,提振匯率,

現在外匯貶到 7.3 破新低,央媽還是想要做點事情來幹預的。

但問題是市場目前都押註利率、匯率進一步下降,

顯然央媽的操作和資金的趨勢押註是相反的,

從央媽的實力來說,顯然做央媽對手盤還是挺冒險的。

可從中美利差,市場化角度,似乎站邊資金趨勢會更好。

說到底還是押註國運,未來經濟會不會進一步下行,也就是正所謂的ROA最終能否回暖了。