截至7月12日,農夫山泉股價收於35.10港元/股。兩個多月時間,公司總市值蒸發超過1500億港元

標點財經、投資時間網研究員 王子西

股價持續低迷,農夫山泉(9633.HK)控股股東終於出手。

農夫山泉近日公告稱,控股股東計劃未來六個月內,以自有資金收購增持公司H股股份,預計總金額不超過20億港元。這是自農夫山泉上市以來,控股股東首次增持,增持的背後是公司股價已經歷兩個月的波動下滑。7月8日,該公司股價盤中一度低至32.40港元/股(不復權,下同),較年內高點下挫三成多,且至歷史低位。

有分析稱,公司股價持續低迷,或是進軍純凈水市場後競爭加劇,導致投資者對其業績前景擔憂。值得註意的是,農夫山泉曾在2000年宣布不再生產純凈水,轉而全部生產天然水。今年重返純凈水賽道與24年前決定背道而馳的背後,是公司包裝飲用水收益已被飲料產品超過,且近年來該類產品的收益增速略顯乏力。

當前包裝水領域聚集眾多品牌,其中華潤怡寶、娃哈哈、康師傅等均主打純凈水。作為包裝飲用水最大的細分賽道,純凈水的復合增速較高,但競爭格局也較為集中,2023年中國飲用純凈水市場TOP5的合計零售額為652億元,所占市場份額已過半不止。憑借品牌力、渠道力以及價格戰,農夫山泉的純凈水能否快速收割市場份額還需關註。

市值蒸發超千億港元

根據公告,基於對農夫山泉價值認可、未來整體業務發展及增長潛力的信心,公司控股股東養生堂有限公司(下稱養生堂)計劃自本公告日起的約六個月內,在公開市場收購增持農夫山泉H股股份,資金為自有資金,預計總金額不超過20億港元。

值得關註的是,這是養生堂自農夫山泉於2020年9月上市以來首次增持公司股份。截至7月9日,養生堂直接持有農夫山泉75.15億股股份(含H股13.03億股、內資股62.12億股),占公司已發行股份的66.82%。創始人鐘睒睒直接及透過養生堂間接持股共計94.44億股,占已發行股份83.98%。若此次增持完成,農夫山泉股權愈加高度集中。

增持背後是農夫山泉近期股價持續下行。自今年5月3日股價盤中創下48.8港元/股階段性高點,當天收報47.65港元/股後,農夫山泉便震蕩下行。7月8日,公司盤中股價一度跌至32.40港元/股,較階段高點下挫逾三成。

值得註意的是,上述增持計劃釋出後,農夫山泉股價擡升,但僅維持了兩個交易日,又上下波動。截至7月12日,公司股價收盤於35.10港元/股。兩個多月,總市值蒸發超過1500億港元。

有分析稱,近期農夫山泉股價下跌,可能因大舉進軍純凈水市場,導致投資者對公司業績前景存在擔憂。據公開報道,今年4月份,農夫山泉低調推出綠色包裝(下稱綠瓶)的飲用純凈水。且在「6·18」開啟價格戰,12瓶裝550ml的綠瓶純凈水售價降至9.9元,至今促銷活動仍在繼續。

農夫山泉今年以來股價走勢 (港元)

數據來源:choice

內卷的「水賽道」

標點財經、投資時間網研究員註意到,農夫山泉推出綠瓶純凈水的時機,恰逢華潤飲料披露招股書之際。公司在尋找新增量之外或也透露出市場焦慮。

農夫山泉成立於1996年,是中國包裝飲用水及飲料的龍頭企業。2000年4月,公司曾鄭重向業界宣布不再生產純凈水,轉而全部生產天然水。那句「我們不生產水,只是大自然搬運工」的廣告語,時至今日仍廣被提及。

從數據來看,農夫山泉近年來業績穩定增長,2022年總營收突破300億元後,又在2023年成功跨入「四百億元俱樂部」,達到426.67億元。該公司盈利能力也持續提升,母公司擁有人應占利潤由2021年的71.62億元,逐步增長至2023年的120.79億元。上述三年,收益與利潤增速均為「雙位數」。

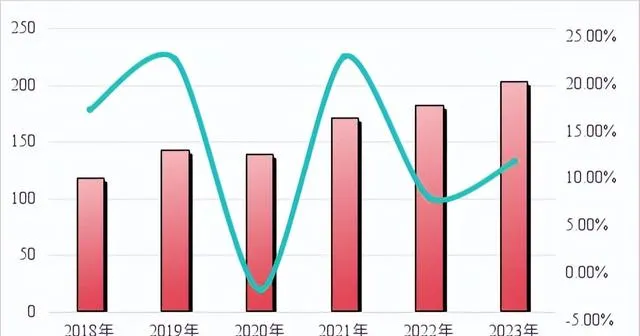

整體表現較佳背後,農夫山泉也有隱憂。標點財經、投資時間網研究員註意到,該公司營收主要由包裝飲用水和飲料產品構成,飲料產品又可再細分為茶飲料、功能飲料和果汁飲料等。2023年前,公司包裝飲用水的收益高過飲料產品,其中,2020年包裝飲用水的收益占比達至61%;但到了2023年,該類產品貢獻收益202.62億元,收益占比下縮至47.5%。

同時,該類產品收益增速也略顯乏力。2019年、2021年,農夫山泉包裝飲用水收益的同比增速均在21%以上;到了2022年則放緩到了7.1%,過去一年雖有所提升,但10.9%的收益增速仍舊遜色於2019年、2021年的增長水平。

事實上,當前包裝水領域集聚眾多品牌,除了農夫山泉,還有華潤怡寶、娃哈哈、康師傅、今麥郎、景田等。華潤怡寶、娃哈哈以及康師傅等主打純凈水。據光大證券研報,與已開發國家相比,中國的包裝水滲透率仍有提升空間。而飲用純凈水的市場規模占據包裝飲用水的半壁江山,復合增速較高,競爭格局也較為集中,第一、二大企業為華潤飲料和娃哈哈。

華潤飲料招股書也顯示,其雖為中國第二大包裝飲用水企業,但穩居最大細分賽道飲用純凈水「頭把交椅」。「怡寶」純凈水2023年的零售額為395億元,占據該賽道32.7%的市場份額。同年,中國飲用純凈水市場前五大公司合計零售額為652億元,所占市場份額已過半不止。

時隔24年,農夫山泉重返純凈水賽道,能否快速搶占市場份額還待進一步關註。

農夫山泉包裝飲用水2018年以來收益及同比增速 (億元、%)

數據來源:招股書及財報

無糖茶競爭加劇

還有一個不容忽視的狀況是,2023年,農夫山泉飲料產品收益超過了包裝飲用水。這其中,各類飲品均有上行貢獻尤其是茶飲料。公司不僅上市東方樹葉「黑烏龍」新口味,還在茉莉花茶和青柑普洱兩個暢銷口味的基礎上,推出900ml暢飲裝新品。

年內,包括東方樹葉、茶π在內的茶飲料貢獻收益126.59億元,同比增幅為83.3%,較此前兩年增幅進一步加大,收益占比也幾近三成。

無糖茶作為「水替飲料」,以其豐富的口味選擇、簡單健康的配方,更好的滿足想要喝水「有味」的消費者需求。據歐睿數據,2022年中國無糖茶飲市場的規模為73.8億元,隨著無糖茶飲料在下沈市場以及泛消費人群的進一步普及,預計2027年該市場規模將達到124億元。

賽道上行也吸引更多參與者加入。目前,市場上不僅有三得利、娃哈哈、康師傅等老品牌,還湧入包括果子熟了、茶小開、大窯飲品、金塵茶等新式茶飲品牌。新品牌多避開做大茶種與大品牌交鋒,而是選擇龍井、金駿眉、鐵觀音等茶種來提高自身產品的辨識度,或是在口味創新。

目前的無糖茶大戰,不僅拼渠道,還在拼價格。分析稱,無糖茶爆發對整體飲料市場沒有起到擴容作用,只是不同品類之間的此消彼長。市場競爭加劇下,東方樹葉與三得利的先發優勢以及市場份額或將受到沖擊。