本文先發於「價值事務所」公號,關註公號,和我一起挖掘更多寶藏公司

本文是【價值事務所】的第1652篇原創文章。 文章僅記錄【價值事務所】思想,不構成投資建議,作者沒有群、不收費薦股、不代客理財。

近期,牧原、溫氏紛紛公布了半年度業績預告,從他們的業績基本可以推測出這一輪豬周期最困難的日子已經過去,兩者均實作扭虧為盈。其中牧原上半年整體實作凈利潤為8.29億元,相當於Q2單季實作扣非利潤32.08億;溫氏上半年實作扣非凈利潤13-15.5億,單Q2則是25-27億,均大幅超出市場預期。

兩者一個季度業績實作如此大的轉變,核心源於兩條腿走路,一方面是生豬出欄量和銷售均價對比去年同期都有不小的提升,另一方面則是相應企業的養殖成本在下降。

牧原2024p實作生豬出欄 3238.8 萬頭,同比增長 7%,其中商品豬2898.2萬頭,仔豬309.3萬頭,種豬31.2萬頭;溫氏實作肉豬出欄1437.4萬頭,同比增長21.96%。

牧原沒有披露銷售均價,但溫氏這個數據為15.32元/公斤,同比增長5.09%,想必牧原也大差不差,不論賣成多少錢,均價肯定是上漲的(畢竟豬肉在漲價)。

而兩大企業養殖成本的下降更是讓人驚嘆,按照牧原投資者交流的說法,截至2024年6月份, 其生豬養殖完全成本已接近14元/公斤 ,最重要的是成本變異數在縮小(就是各大廠區的數據越來越靠攏),成本在14元以下的廠區已經達到56%左右,13元以下的廠區在18%左右,16元以上的只占5%了。換句話說就是,牧原的降本措施在各個廠區都有了成效,體現了整體管理能力的提高。到年底, 牧原有信心將養殖成本近一步下降到13元/公斤 。

溫氏沒說這麽詳細,截至5月,其豬苗成本下降至330元/頭,養殖綜合成本下降至14.2元/公斤,同牧原還蠻接近的。

這裏還是要表揚一下溫氏,從前文兩者的出欄量(豬銷售數量)不難看出,牧原當下是比溫氏大好幾圈的(生豬出欄量大約是溫氏的一倍),一般而言,越大越有規模效應,牧原還是什麽都自己做的一體化工廠養殖模式,但溫氏卻將自己的成本已經拉得和牧原差不多了,整個上半年不論整體還是頭均盈利都比牧原要強,根據測算,2024Q2牧原的頭均肥豬養殖盈利接近 200-220 元,溫氏則為250-280元/頭。 可以說,溫氏的這個業績非常之強,強得大幅超過市場預期,不過後續還需要觀察是否能保持,如果不能一直維持,也只能說相比牧原也就只優秀了半年 。

總的來說,整個養豬行業業績改善都比較明顯,當然,作為龍頭的牧原和溫氏改善得更明顯 。

養殖還得看龍頭

雖然一輪一輪的豬周期非常明顯,當處於周期低點時,全行業甭管是誰,日子都不好過,即便是龍頭也一樣虧錢,但拉長看,有一點還是很明顯,那就是 透過一輪輪的豬周期,行業還是在向頭部集中的 。

別的不說,就看前文講的兩大龍頭牧原和溫氏,透過種種努力,他們的養殖成本一直在下降,目前養殖成本都有望降到13元/公斤了。看下圖,近期豬價的最低點也就在12元多點,換句話說, 如果龍頭能一直保持這個趨勢下去,未來在養殖成本上可以和同行拉開非常大的差距 。

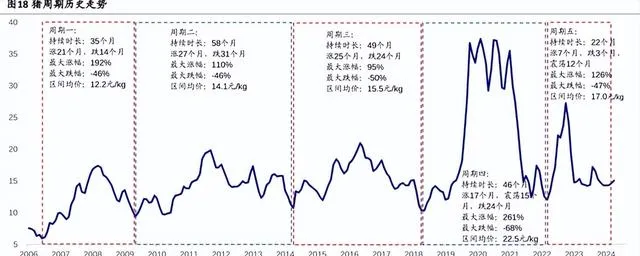

為什麽會有豬周期呢?倒回去復盤,國內歷史上的每一輪豬周期起因都是一個突發事件,似06-09年的藍耳病、13年的仔豬腹瀉、16年的環保禁養政策、18-19年超級豬周期的非洲豬瘟、22年疫情,換句話說,豬周期的起因基本是一種突發的外力消滅了一波供給,從而導致豬價的變動。

數據來源:Wind

而一旦豬價開始飆升,到一定程度後,就必然吸引外來者入場,於是大批有養殖經驗的、沒養殖經驗的都往裏面沖,這時候由於新的供給增加,豬價回落,行業開始有企業出現虧損,最後有些不夠專業的、養殖成本不占優勢的因承受不住虧損被迫結束,就這樣透過市場「看不見的手」進行產能調節,最後達到新的供需平衡。

講完豬周期的誕生和發展經歷,其實我們大體能明白,能夠笑到最後的一定是在養殖成本上有驚人優勢的,別人撐不住大幅虧損時,他能少虧甚至還能賺錢,養殖行業最後拼的其實就是誰的養殖成本最低。

這波豬周期豬價的低點基本就是12元/公斤,換句話說就是,如果誰的養殖成本可以幹到12元以下,是不是就不會虧錢了?

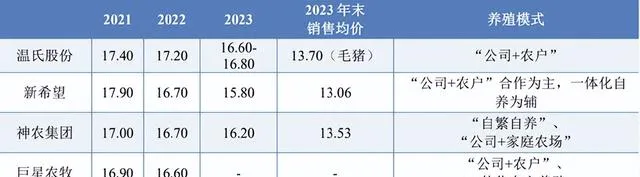

我們看下圖,這是幾大龍頭養豬企業近幾年的年均養殖成本和年末銷售均價情況,不難發現,這些龍頭的成本一直呈現逐年下降趨勢,裏面牧原的成本相對而言是最低的(不過溫氏今年優秀得過分,2023年成本還16塊多,經歷短短幾個月,今年上半年就降到了14.2,好恐怖)。

數據來源:Wind

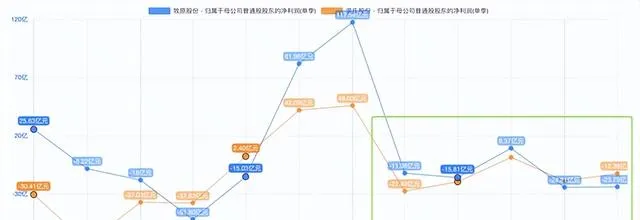

這幾年裏,牧原的日子相對最好過,除了2023年出現虧損,其他年份均實作了較大振幅的盈利。同樣是龍頭的溫氏股份 2021 年巨虧131.44 億,2023 年的虧損金額也顯著高於牧原。

數據來源:Wind

另一龍頭新希望則是自 2021 年以來持續虧損,連虧3 年,而且2024 年上半年延續虧損態勢(雖然Q2單季度扭虧為盈賺了7.5億,但也填不平Q1巨虧的坑)。

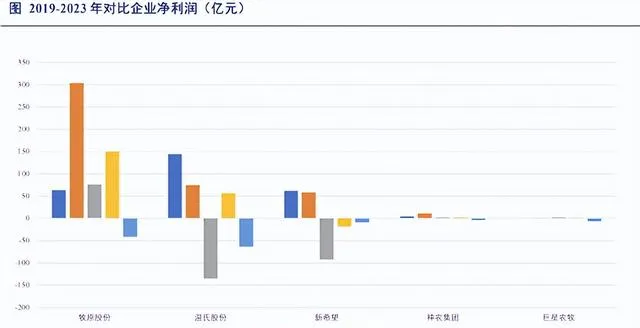

也是因為牧原的成本相對更低,他除了在別人虧損時能虧更少或者能賺錢,盈利時相比同行也賺得更多。對比一下養殖模式更為接近的神農集團,2019-2022 年平均凈利潤 5.27 億元,而同期牧原股份平均凈利潤高達 148.21 億元, 二者相差超 28 倍 ;在虧損的 2023 年,神農虧了6.46 億元,同期牧原虧損了41.68 億元, 二者僅相差 6.45 倍 。

換句話說就是,假設同等體量,牧原賺錢時能賺更多、虧損時能虧更少,這樣的周期如果多來幾輪,牧原能保持這樣的優勢,那他與同行的差距將是難以想象的大。

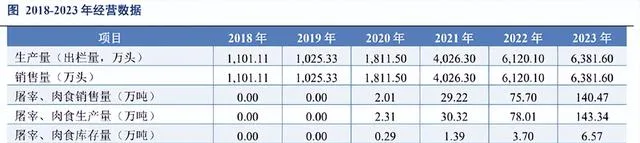

這其實就是所長一直在強調的復利效應。下圖是牧原近些年來的經營數據,豬肉的終端需求一直都是比較穩定的,量基本沒有太大的變化,但牧原的出欄量、銷量都不斷在增長,這就說明市占率是越來越大的。關於2024,公司預計全年生豬出欄量為6600到7200萬頭,相比2023又有不小的提高。

數據來源:Wind

另外,公司為養殖配套的屠宰業務產能亦在穩步上量,2024p 實作生豬屠宰 541 萬頭。目前公司已投產10家屠宰廠,投產產能合計 2900 萬頭/年,未來隨著產能利用率提升有望逐步盈利(按照公司說法,產能利用率達到55%以上即有望盈利),這塊要是做起來了,也相當於為公司開辟了新的成長空間。

最後

在這一輪豬周期裏,牧原相對別的豬企表現出了非常明顯的Alpha。當下,本輪豬周期的反轉可以說基本確定,頭部企業不論溫氏、牧原還是新希望,Q2均已實作盈利。對於未來的展望,牧原一如既往地保守(牧原每次的投資交流都會提到對豬周期的敬畏以及豬價的無法預測),但也表示下半年整體豬價會保持在目前這個位置,甚至再往上走一點的可能性都是有的,2025至少不會比2023年差,因為2023確實是太糟糕了。

聲明:文章僅記錄作者思想,不構成投資建議,投資有巨大風險,需謹慎謹慎再謹慎,希望大家像對待裝修房子一樣對待自己的投資,不要讓挑公司的時間還不如你挑家具的時間來得多,你對待小錢能反復權衡,怎麽對待大錢反而如此草率?