文|燈塔

來源|深流財經

「川酒六朵金花」第二篇—— 水井坊

連續4天大跌之後,白酒行業在上周五迎來了第一份中報。

7月26日晚,水井坊公布了2024半年報。

上半年,公司總營收17.2億元,同比增長12.6%,歸母凈利潤2.4億元,同比增長19.5%。單第二季度,水井坊實作營收7.85億元,同比增長16.62%,歸母凈利潤0.56億元,同比增長29.6%,遠遠超過了市場此前增速在13%左右的預期,股價在公布後的第一個交易日逆勢上漲。

(數據來源:IFIND)

其實,水井坊業績從去年第四季度就已開始逐季修復,而今業績再超預期是否意味著水井坊已經迎來向上拐點呢?

長達1年多的空缺之後,水井坊總經理一職終於在不久前的7 月 15 日迎來了胡庭洲的接任。根據公開資料,胡總曾於寶鹼、柯達、百事負責銷售管理職能,並出任過好時中國總經理、豫園股份總裁等管理要職,並無白酒行業管理經驗。會英語能向上與水井坊外資股東順暢溝通似乎是他接任水井坊總經理一職的最大優勢。

水井坊能在新總經理胡庭洲的帶領下延續向好趨勢嗎?

深流財經就針對這兩個核心問題展開分析,輔助大家判斷水井坊當前的投資價值。

基本盤,還沒脫險

擁有「第一坊」名酒底蘊,唯一一家外資控股的水井坊,早早便剝離了全興大曲,只做高端酒。

水井坊核心單品包括成交價 300~400 元臻釀八號、400~500 元井台、600 元+典藏,均布局於次高端價位,三者營收合計占比長期超過80%。

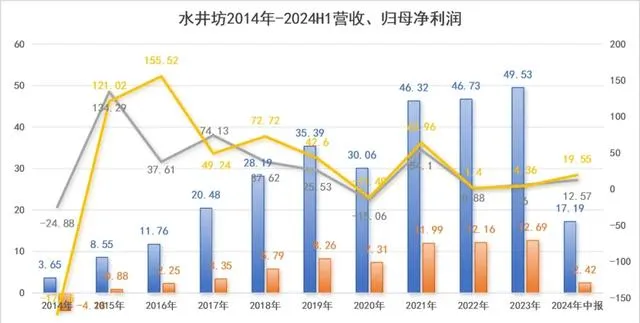

因此,高端品牌定位讓其在2017-2021年間的次高端價格帶擴容期間享盡紅利,總營收從2014年的3.65億元增至2021年的46.32億元,增長了11.69倍,年均復合增速高達43.76%,歸母凈利潤從虧損4.18億元增至11.99億元。

但是這兩年商務用酒修復不及預期,次高端白酒需求疲軟,2021年、2022年、2023年,水井坊營收和歸母凈利潤規模增長很緩慢。

今年上半年水井坊高端白酒營收15.2億元,同比僅增長6%。而且從存貨明細可以看到,水井坊產品動銷並沒報表顯示得那麽樂觀。

水井坊存貨總額從2023年底的24.9億元增至今年上半年末的30.32億元,其中自制半成品從22.46億元增至26.34億元,凈增加了3.88億元,庫存商品從1.44億元增長至2.2億元,凈增加了0.76億元,增長了53%。

同時,水井坊的應收賬款今年上半年增加到了219萬元,同比2023年底增長了近400%。雖然應收賬款金額不大,但存貨和應收同時大幅增加的趨勢仍值得警惕。

(圖片來源:IFIND)

除此之外,水井坊的現金流出現明顯的惡化。

今年上半年,水井坊經營性現金流凈額為-2.94億元,同比下降2321%,現金及現金等價物凈增額為-7.89億元,至上半年現金等價物余額較2023年底減少7.9億元。

水井坊將經營活動產生的現金流量凈額減少歸結於「主要系 2023 年四季度的營業收入和利潤金額較 2022年四季度同期增加較多,相應的次年一季度繳納的上一季度的稅費金額同比增加所致。」

(圖片來源:IFIND)

但水井坊利潤表顯示,2023年上半年稅金及附加共2.35億元,今年上半年為2.49億元,同比僅增長5.76%。

顯然,稅金增加並不是現金流惡化的主因,產品賣不動,競爭力減弱,在渠道的話語權越來越低才是水井坊現金流惡化的本質原因。

2016年水井坊在範祥福總經理推動下,開始實行傳統+新型兩類總代並列的渠道模式。所謂新型總代更像廠商1+1深度分銷模式,但仍保存總代--T1--終端的傳統總代模式架構,公司投入銷售團隊承擔空白市場開拓、經銷商管理、行銷方案策劃及落地等職能,總代更多保留回款、倉儲、配送等功能。

但新總代+傳統總代雙行模式已有8年之久,水井坊的「5+3」八大核心市場中(河南、湖南、江蘇、廣東、四川五大核心市場+山東、河北、浙江重點城市),只有江蘇、河北、浙江、四川等地已經落實新總代模式,河南、湖南、上海等地推行受阻,仍在實行傳統總代模式,這限制了水井坊主品牌的渠道推力和新市場份額的拓展。

深流財經預期,水井坊的渠道弊病已久,很難在新任總經理治下快速推進,所以水井坊的基本盤仍有繼續惡化的可能。

放下「高端」架子,討好中低端消費者?

雖然今年二季度水井坊業績增速超過預期,但拆解產品收入可以發現水井坊已經放下了高端架子,開始討好100-300元價格帶的消費者。

經歷過本輪疫情,100-300元價位大眾用酒的需求韌性強、抗風險性更強的特征明顯體現。【2021 年中國白酒消費洞察報告】顯示,100-300 元是唯一一個消費者線上上線下「最常購買」占比均超過 40%的白酒價格帶。

渠道改革受阻主品牌增量難以支撐業績增長之下,水井坊無奈放棄只做高端白酒的產品策略,升級重新推出「天號陳·帝黃瓶」,定價268元,嘗試搶占100-300元價位帶。

然而,100-300元價格帶競爭激烈,水井坊作為泛全國化酒企,產品不僅要面臨其余強品牌力酒企的降維打擊,也面臨區域強勢品牌向上升級的產品競爭,想分一杯羹並不容易。

根據半年報,今年上半年水井坊酒類收入共16.14億元,其中,含天號陳及其他系列酒的中檔白酒經過兩年市場培育鋪貨後,營收僅有0.97億元,在低基數下同比增長僅13%。

同時,中檔白酒占比提升後,水井坊的銷售毛利率進一步下滑至80.96%,銷售凈利率下滑至14.11%。

(數據來源:IFIND)

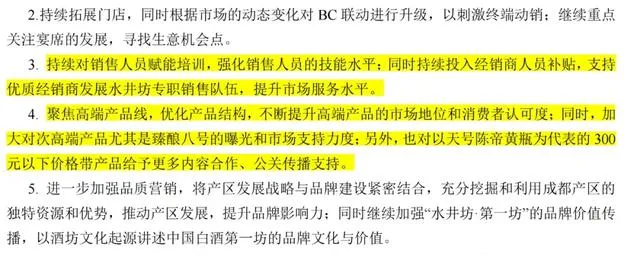

半年報中,水井坊這樣展望下半年:

「持續對銷售人員賦能培訓,強化銷售人員的技能水平;同時持續投入經銷商人員補貼,支持優質經銷商發展水井坊專職銷售隊伍,提升市場服務水平;

聚焦高端產品線,最佳化產品結構,不斷提升高端產品的市場地位和消費者認可度;同時,加大對次高端產品尤其是臻釀八號的曝光和市場支持力度;另外,也對以天號陳帝黃瓶為代表的 300元以下價格帶產品給予更多內容合作、公關傳播支持。」

正如前文所言,水井坊增長緩慢本質上還是渠道改革受阻,第二增長曲線發展過晚導致,因為同期如山西汾酒的青花汾、古井貢的年份原漿都在快速崛起放量。

而這兩點不是水井坊能在短期內解決的。