圖片來源@視覺中國

文 | 華夏能源網

2024年開年可謂是A股投資者們的集中陣痛期,A股全線下跌,光伏板塊成重災區,只在春節假期前2日有所反彈,因重倉光伏股而慘虧數百萬的投資者不在少數。

新年過後,A股即將開市,光伏板塊還會延續此前下跌趨勢嗎?

華夏能源網註意到,Wind數據顯示,從今年年初到2月6日大盤反攻之前,光伏指數跌了近20%。但多位業內人士均認為,隨著產業叠代的快速推進,光伏板塊的價值亟待重估。新的一年,光伏股價將走向何方?還值得投資者入手嗎?

被業績拖累的股價過去一年多時間內,光伏板塊結束了此前三年的快速增長,行情都處於下行通道內。

Wind數據顯示,在2022年8月,光伏指數曾達到5048.15的高點,此後一直處於下跌趨勢中;今年2月5日,光伏指數最低曾下探到1760.63。此後隨大盤稍有回升,截止2月9日收盤指數下滑至2055.10,相較於一年半前跌幅近60%。

除受大盤整體頹勢的影響外,光伏企業業績不佳也被認為是影響投資者信心的主要原因。

開年以來,已有近60家光伏企業釋出了業績預告,業績分化明顯,其中近半數利潤下滑。

矽片企業尤為明顯。矽片龍頭企業TCL中環(SZ:002129)公告顯示,公司預計實作歸屬於母公司所有者的凈利潤為42億元至48億元,同比減少29.60%至38.40%;京運通(SH:601908)公告顯示,預計公司2023年年度實作凈利潤1.65億元到2.37億元,同比減少44.00%到61.00%;弘元綠能(SH:603185)公告顯示,2023年預計實作凈利潤7.30億元至8.00億元,比上年同期減少73.62%至75.93%。

多數業績下滑的企業均表示,是由於產品價格下降,毛利受到影響,使得公司盈利水平低於同期。TCL中環更指出,「第四季度主要產品價格快速下跌至非理性區間,公司主營業務盈利能力承壓」。TCL中環第四季度虧損約13.88億元至19.88億元,預計虧損的最大額度已經近乎於前三季度凈利潤的三分之一。

2023年全年產業鏈價格波動對整體業績影響顯著。行業愈演愈烈的價格戰,在第四季度更加白熱化。

不只矽片,光伏產業鏈各環節的產品利潤空間均受到了擠壓。例如,BC電池龍頭企業愛旭股份(SH:600732),2023年前三季度的歸母凈利潤約為18.87億元,但由於第四季度業績虧損,拖累了全年的業績,預計全年歸母凈利潤只有7.35-7.75億元,同比減少了66.71%-68.43%。

產能過剩和價格戰因素,讓光伏行業進入「寒冬」成為業界共識,股價低迷背後,則體現了資本市場對光伏產業信心不足。再疊加龍頭企業業績不佳的因素,光伏板塊下行趨勢不改。

股價的快速下跌,引發了龍頭企業的擔憂,掀起股票回購潮。

1月30日,TCL中環首次回購公司股份約500萬股,支付的總金額為6255.8萬元。同一天,隆基綠能(SH:601012)董事長鐘寶申增持公司股份30萬股,增持金額為614.1萬元。1月31日晚間,通威股份也公告稱,擬增持本公司股份不低於10億元,不超過20億元。

上述救市行為能否奏效?光伏板塊會如何震蕩?目光聚焦至新的一年。

潛力個股處於「蟄伏期」在光伏企業普遍大面積虧損的情況下,但仍有占比過半的企業實作了良好的全年業績。具體來看,仍有幾類企業發展前景值得關註。

首先是受益於技術叠代周期的企業。多位行業專家均表示,光伏行業的產能過剩只是「落後產能」的過剩,而「先進產能」永遠是緊缺的。在光伏電池技術從p型向n型的轉變過程中,n型產能就是「先進產能」的代表。

受益於n型市場的典型企業當屬晶科能源(SH:688223)。去年,晶科能源的n型TOPCon元件產能、產量大幅增長,幫助其重奪元件出貨第一名的寶座。晶科能源預計2023年年度實作歸母凈利潤為72.5億元-79.5億元,同比增加146.92%-170.76%。

同樣,另一家龍頭企業天合光能(SH:688599)也受益於n型元件銷售占比的提升,對全年業績預期樂觀,預計 2023 年年度實作歸母凈利潤為 52.7億元-58.2億元,同比增加43.27%-58.36%。

其次是輔材和裝備制造企業。隨著2023年光伏制造產能激增和下遊裝機規模上升,輔材和裝備的需求擴大,相關企業業績受益。

業務分布於逆變器、儲能、電站系統整合等多個領域的陽光電源(SZ:300274),預計2023年歸母凈利潤同比增長159%-187%;石英砂廠商石英股份(SH:603688),預計2023年歸母凈利潤同比增長351.44%-406.56%;主營金剛線業務的高測股份(SH:688556),預計2023年度歸母凈利潤同比增長82.6%-87.67%;光伏裝置制造企業晶盛機電(SZ:300316),預計2023年歸母凈利潤同比增長50%-70%。

上述幾例保持增長的企業如石英、高測、晶盛等均為產業鏈細分領域「冠軍」型企業,在整體下行期保持了業績增速。

隨著2024年光伏技術叠代持續進行,預計輔材和裝備制造需求仍有擴大空間。

再次,具備較強有利競爭的一線企業,更有望穿越股價低迷的周期。一方面,由於品牌效應,一線企業的產品有較多的溢價空間。某業內人士向華夏能源網表示,市場會給一線元件品牌0.03-0.04元/W的溢價空間。另一方面,擁有垂直一體化布局的一線企業,可以將整體成本做到更低水平,對抗利潤擠壓的風險。

不過,也有投資人士認為,光伏股的高光時刻難以重現。自2023年以來,光伏板塊的市盈率(靜態市盈率,下同)水平已處於歷史低位。

Wind數據顯示,萬得光伏指數當前的市盈率為11.7,而在2022年市盈率為21.7,2021年為49.69。相較於大盤和其他板塊,光伏板塊市盈率也處於低位。目前,新能源汽車板塊的市盈率為18.0,上證指數市盈率為12.3。

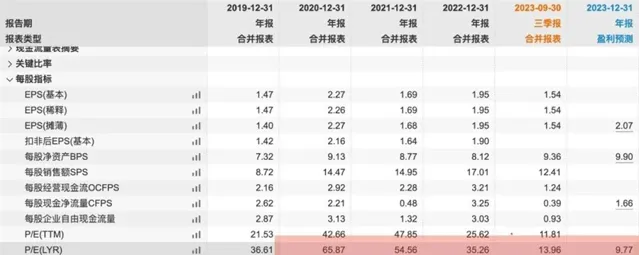

註:隆基綠能近五年市盈率變化

相較於行業平均水平,很多龍頭企業的市盈率均低於10。按照龍年春節股市休市前的數據,矽料四巨頭中,在A股市場的通威股份市盈率5.8;特變電工5.2;大全能源6.6;矽片雙雄中,TCL中環6.1;而一度被稱為「光伏茅」的隆基綠能僅為9.8,相比此前兩年(2021年和2022年)的54.6、35.3,大幅降低;電池片龍頭中,出貨僅次於通威股份的愛旭股份,市盈率為9.1。元件四巨頭除隆基綠能外,其余為晶科能源10.9;晶澳科技6.5;天合光能8.2。

龍頭股票市盈率也行至低點。以通威股份為例,其市盈率上一次降到10附近,還是2018年的事情,此後大部份時間都在20以上。直到2022年開始,市盈率持續下降,今年1月8日曾跌到4.19。

一位專註能源產業的投資人士對華夏能源網分析稱,「行業拼命擴大產能的後果是,龍頭企業的盈利能力無法持續,最後市場會逐步(對部份能源企業)回歸到制造業的估值邏輯上,估值也給不上太高;按照一般邏輯,如果企業的營收或利潤增長能夠保持在比方說50% 或者較高水平,市盈率也不可能只給到10倍了。最終的核心,大家看的還是企業的增長能力。」

該人士還表示,新能源板塊增長受限的原因之一是,產業仍處在「存量賽局」階段。

長期趨勢下的重估二級市場投資的核心在於對未來的預期。對於光伏制造產業來說,短期記憶體在結構性和階段性的產能過剩,但長期來看,行業仍存在巨大增長潛力。

一是光伏裝機仍有很大的增長空間。

2023年,隨著光伏產品價格的下降,光伏裝機量受到刺激。據國家能源局釋出的2023年全國電力工業統計數據,截至2023年12月底,太陽能發電裝機容量約610GW,正式超越水電,成為全國裝機量第二大電源形式。並且,2023年光伏新增裝機同比增速高達55.2%,增量為216.88GW,大振幅超越了歷史記錄。

而2024年,光伏裝機量預計將繼續保持快速增長態勢。集中式方面,第一批光伏大基地計畫進入投產高峰期,帶來了2023年光伏裝機量的增長;而隨著第二批、第三批大型風電光伏基地的建設,集中式光伏需求仍將快速增長。分布式方面,光伏元件價格仍在低位徘徊,元件價格下降,相當於光伏電站的成本下降,光伏電站的收益提高,這將直接刺激分布式光伏裝機需求,未來,分布式的市場空間將進一步刺激產業鏈的生產與制造需求。

日前,長三角太陽能光伏技術創新中心主任沈輝,對華夏能源網(公眾號hxny3060)表示,「2022年太陽能光伏發電占全球發電量不足5%,但未來我們目標要達到10%甚至20%,我們要成為主力能源。要達成這樣的目標,我們的產能翻幾個跟頭都跟不上。」

二是近期光伏產品價格已有企穩跡象。

新能源上遊企業的業績預期走低,與價格密切相關。2023年是矽料價格持續下跌的一年。2023年2月時,矽料價格曾超過23萬元/噸。此後,矽料價格一路下跌,最低時跌至6萬元/噸左右。而進入2024年,矽料價格持續在6-7萬元/噸的水平低位震蕩。

但到春節之前,矽料價格似有企穩回升之勢。根據Infolink Consulting披露的數據,春節前矽料價格實作了四周連漲,春節前最後一周,單晶致密料成交均價為6.8萬元/噸,環比上漲3.0%,多晶矽顆粒料成交均價為6.1萬元/噸,環比上漲1.7%。

業內人士分析認為,光伏產業鏈各產品價格已觸及或突破成本線,此種狀況不會維持太久,行業完成洗牌後,價格會回到合理範圍內。

晶科能源董事長李仙德近日在接受媒體采訪時表示,「二到三季度,元件價格會調整到合理的利潤區間。」

17日晚間,隆基綠能創始人李振國在做客CCTV【對話·開年說】節目時也表示,2024年與2023年相比,光伏企業的生存會面臨階段性困難,但行業發展周期已經見底。「2024年應該不會更壞了,因為價格已經降到這個水平了,很多企業已經在虧現金。在這個過程中,強壯的企業可以渡過這個階段。但有些負債率比較高的、技術又相對沒有特色的(企業),很有可能這個階段捱不過去。」李振國表示。

在下遊需求持續擴大、產品價格企穩等多重因素影響下,光伏制造板塊的下行趨勢預計不會持續太久了。

正如一位證券分析師對華夏能源網所言,「過去光伏產業高歌猛進,才有了最近一、兩年的短期動蕩,但這不足以讓我們低估未來十年的趨勢。越是在市場低迷的時候,越是應該冷靜分析、尋找機會的時候。」