低息時代,「現金奶牛」才是真愛。

「奶牛」的典型特征:強現金流+高比例分紅!

這類公司都有前期資本開支大,盈利周期長,現金流穩定的特點。電力公司就是這樣,一旦過了大筆資本開支的拐點,財務費用占收入的比重開始下降,公司的利潤自然開始釋放。

電力方向投資主要看水電和核電,國內這類上市公司近20家,多數市值不大的公司財務基本面一般,負債高企、盈利不佳、分紅較低。

而國有央企市值龍頭公司的基本面紮實穩健,盈利能力強,分紅比較穩定,其中長江電力、華能水電、國投電力、桂冠電力四家比較突出,而核電方向的中國核電、中國廣核的股息率水平也有趕超水電公司的潛力。

今天我們對比看一看A股電力「一哥」長江電力的價值。

長江電力的三個看點

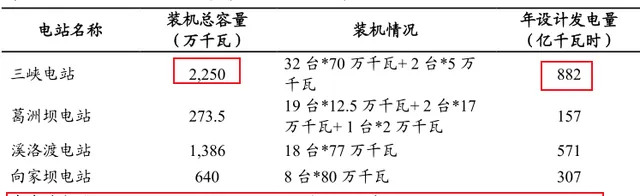

第一,綜合實力最強 ,長江電力占據長江優勢水域,擁有烏東德、白鶴灘、溪洛渡、向家壩、三峽、葛洲壩六座大型水電站,水電總裝機為7179.5萬千瓦,占全國水電總裝機量19.5%,也是全球排名第一。

值得一提的是,中國水電開發行程步入中後期,長江電力等優質大型水電有較強稀缺性。

由於水電的發電量主要取決於水的流量大小、而這些因素都受到降雨、地形、水文等流域自然條件影響。目前中國水電剩余可開發資源有限,大水電基地在建的水電站中,裝機500萬千瓦以上水電站增量近乎為零,存量優質大水電資產的稀缺性凸顯。

第二,權重號召力不容忽視 ,長江電力持有多家水電公司股份,分別持有川投能源的10.8%、桂冠電力的10.4%、國投電力14.9%的股權,也就是說,擁有長江電力就等於買入了整個水電行業。

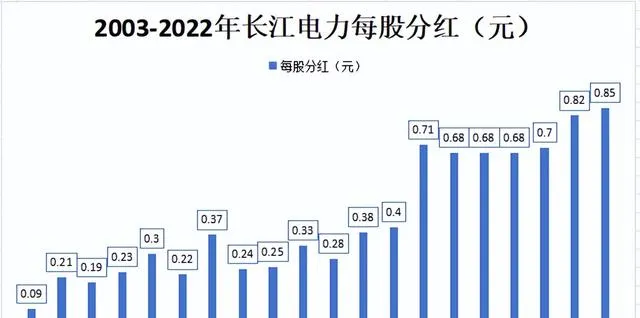

第三, 高股息 ,高分紅,典型的現金牛 ,2022年長江電力的股息率近4%,三年來股息率穩定在3.6%以上。2002年上市至今,長江電力已連續20年分紅,累計分紅金額8.6元,而其上市發行價才4.3元,累計股息已經雙倍回饋了首批股東。

重點是, 長江電力2022年的派息率(分紅/凈利潤)為94% ,當年幾乎全部利潤都拿來給股東分紅,這是A股絕無僅有的,堪稱唯一!

那麽,長江電力高分紅能夠持續嗎?

電力一哥持續大手筆分紅的底氣在於高收益帶來的良好現金流。

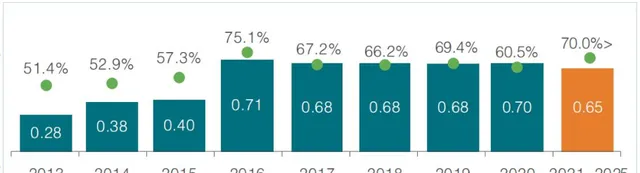

為了給股東信心,長江電力承諾2025年前派息率不低於70%,根據最近的業績預報,2023年公司實作凈利潤274億,其中2023年第四季度凈利潤58.6億, 同比大增91.9% ,由此預估今年分紅將超過200億。

業績高增來自於烏東德、白鶴灘電站註入。

2023年,烏東德、白鶴灘水電站的註入,分別為公司帶來1020萬千瓦、1600萬千瓦新增裝機容量,兩者合計新增2620萬千瓦, 相當於新加了「三峽+葛洲壩」兩個電站的發電量 。

這不,公司2023年全年發電量提高至2760億千瓦,同比增長近50%。

而且,在電價市場化交易推進下,水電電價有望逐漸提升。

現階段,白鶴灘的電價已完全市場化,外輸高電價已明確,這一點是其它電力股無法抗衡的,未來公司高電價占比將超過50%,將為業績提升帶來源源不斷的後勁。

接下來,看看盈利能力是怎麽體現在毛利率和凈利率上。

2018-2022年,長江電力的毛利率、凈利率始終維持在60%和40%以上,雖然2022年公司這兩個數據有所下滑,但主要是短期發電量受蓄水影響而減少的,今年毛利率將重回60%以上。

對比A股價值龍頭貴州茅台以91%的毛利率貢獻53%的凈利率,反觀長江電力60%的毛利率,能貢獻45%的凈利率,一樣屬於優秀的業績。

財務費率逐年下降

財務費用是長江電力期間費用中占比最大的,2010年間,財務費率曾一度高達20%,隨後一直在降低,到2018-2022年,公司財務費用率自11.4%逐漸降至7.9%,這一定程度上穩定了公司凈利率,在高毛利水平下,控好三費,公司成為妥妥的印超機。

考慮後續公司逐漸還本付息、置換高息債務、最佳化負債結構,預計公司財務費用率會繼續下行。

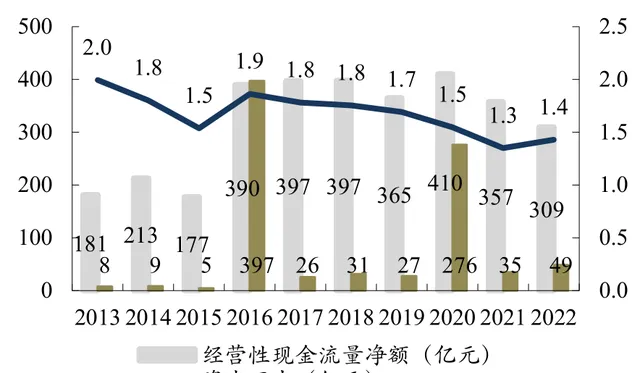

現金流:凈現比遠超茅台

「凈現比」是衡量一個企業「真實」盈利能力的核心指標。反映的是企業最「真實」的盈利能力,凈現比越大,企業盈利品質越高。

凈現比=經營活動現金流凈額÷凈利潤

凈現比在70%以上合格,凈現比>1為優秀,凈現比常年大於1就是非常優秀。

貴州茅台的「凈現比」一直維持在1倍以上,因為有預收賬款計入現金流的原因。

我們對比看看長江電力的表現,2013-2022年,長江電力的凈現比始終維持在1.3以上,遠超茅台。

充裕現金流在保障公司穩定發展的同時,保證了公司可以維持較高的分紅比例,這也是為什麽長江電力股息率勝於茅台的主要原因。

「高收益+高意願+高股息」帶來高估值預期

全球範圍看,水電頭部公司主要分布在中國、巴西、加拿大等地,我們選取巴西電力是最大的電力公司,以及歐洲最大的水電公司電力公司Verbund,與長江電力做一下估值對比。

目前,長江電力的總市值超6300億,絕對的全球第一;當前公司市盈率為22.1倍,屬於全球平均水平,但鑒於長江電力在國內位居稀缺的水電資產,尤其高息股還是現階段市場的價值核心,未來有一定高估值溢價是可以接受的,對比來看,長江電力現在還沒有出現估值泡沫跡象。

再看絕對估值

我們根據主要假設條件(無風險利率2.5%,股票風險溢價6.5%,Bera值0.7,債務總額3200億,永續增長率2.0%等),采用FCFF(未來自由現金流量)估值方法,得出公司合理價值為27.5元/股,我們計算的價格只做參考。

總結來說,長江電力是一個巨額投入之後的「收租股」,且這個「租金」基本穩定,在國內資本市場極具稀缺性。

關註小象說財,立即領取最有價值的【成長20:2024年最具有成長潛力的20家公司】投資報告!