ROE 是巴菲特最為看重的基本面指標之一。

而有一家企業,連續8年,凈資產收益率ROE均保持在 15%以上 ,並且還有維持在20%左右的年頭。

從「價值投資」的角度,這類企業,值得我們長期跟蹤和重視。

尤其,如果它在今年,其終端產品有「明顯」的 漲價預期 ,並且已經產生了「苗頭」,那麽,對於下半年的業績,以及全年的「利潤」,會有 爆發性的增長 。

當然,目前市場,已然已經關註到它了,所以,開始有 「底部」異動上漲 的跡象!

01

漲價預期

新和成,是我池中長期觀察的生物醫藥個股。

當然,它也橫跨「化學」領域。在醫藥和化學中,作為一匹黑馬,長期股價保持「 周期性 」的上漲和回呼整理。

但是整體,業績 近5年 以上,較為優質。

只不過,在2021開始,因為主營的「維生素」行業的「需求」回呼,所以凈利略有下滑。

這也是它的「周期」回呼的時間,其股價也走了一個 「大底部」 一直持續調整築底到今年上半年。

而在進入三季度後,國外維生素2大巨頭,分別遭遇「不可抗力」因素幹擾,而減產甚至是停產。

一個就是 巴斯夫 在德國的工廠遭遇火災,目前,已經無法正常供給維生素產品。

另外一個就是,巨頭 帝斯曼 在瑞士的工廠,遭遇洪水和土石流的影響,預計工廠將關閉1月左右,供應鏈受損。

此外,國內的維生素企業,一般在進入夏季後會開始進行檢修,目前,國內企業中, 新和成 的山東工廠計劃自7月上旬至9月上旬停產檢修,而 浙江醫藥 計劃從7月中旬開始停產檢修2個月,另外 北沙制藥 生產線計劃於8月底開始停產檢修8~10周。

所以,中短期來看,維生素行業因為全球重要供給廠商的不可抗力因素和國內企業的檢修季,而導致供應端的進一步收縮, 從而導致「庫存」產品開始漲價 !

沒辦法,全球生產維生素的企業,就以上這麽些家,這個行業的 「集中度」異常高,寡頭通吃 。

所以,國內目前對於「維生素」,是 供不應求 。

而這,也迎來國內維生素行業近2年多調整回呼之後的, 又一輪「周期性」上漲 !

02

保持績優

雖然這2年的維生素需求呈調整狀。

但是,新和成的「 營收 」仍然保持穩定增長。

在2012年,從當年的 8.5億 營收,已然增長至了最近財年的2023年的 27.1億 。

只不過,由於維生素及原材料價格,呈現「周期性」波動,所以,「歸母凈利潤」會有一定的周期性波動。

所以,在上一波「周期」建倉的時機,大富翁在2019~2020年期間,做了一波「趨勢」行情。

2018年的「漲價」,也是當年「巴斯夫」因維生素裝置失誤,導致停產,所以導致,國內的維生素A的價格上漲。

所以,促使國內的企業開始一輪「漲價潮」,而這背後,反映在股價上的,就是一輪「周期性」趨勢大上漲!

而目前,歷史又要重演。

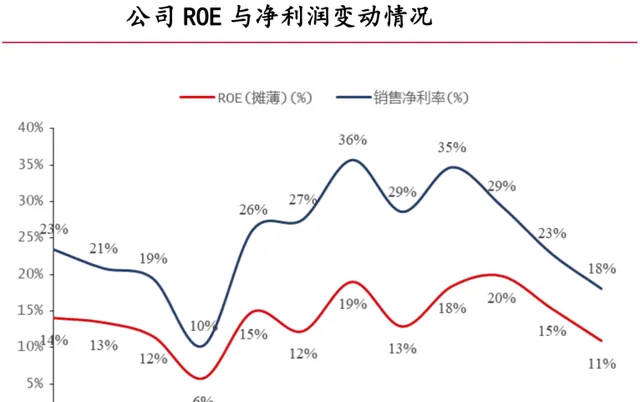

從 ROE 的表現來看,自2016以來,公司的平均ROE在15%以上,在2020年~2021年,因為「漲價」,所以ROE接近20%。

而2021之後,需求疲軟,價格回呼,所以ROE有所調整。

而 銷售費用率 卻從2020的3%,降到了2023年的1.1%,這背後體現的是經營管理的最佳化提升。

綜合來看,站在新一輪周期起點,蓄勢待發。

03

毛利率

目前,對於本輪該行業的「周期性」上漲機會。

以及後續的「 趨勢 」配置策略,同時,同領域的相關核心個股,近期,大富翁已經梳理在【 星球(點選檢視) 】上了,感興趣的小夥伴可以前去檢視在下半年的打法策略。

從新和成的產品分類的「 毛利率 」分析來看。

它的 營養品業務 占比較大,基本上決定了綜合毛利率的走勢。

而其營養品的毛利率,基本上「長期」都維持在 40% 以上。

只有在2015、2021的「低谷」期間,周期性的回呼到了27~29%區域。

而它的 香精香料業務 ,則整體呈增長走勢,主要得益於「規模化」和行業發展的「快速增長」。

所以,其毛利率從2012的14%,提升到了2023年的 50.5% 。

此外,唯一毛利率比較低的,就是 「新材料」業務 ,近三年綜合毛利率約15個百分點。

但是,整體來看, 「主營產品」毛利穩健且長期保持優勢 。而 「第二增長曲線」 的香精香料,則在規模和行業發展趨勢下,快速放量,做出利潤貢獻。

整體,能夠保證公司的「績優水平」,和維持「ROE」的優質。

當然,今年三季度開始,因為海外巨頭停產的影響,國內維生素企業開啟新一波 漲價潮 ,預計,毛利率只會增長,不會下降!