一家藥企,3年時間花幾千萬「買酒水」,這事發生在百億上市公司步長制藥身上。在回復上交所問詢的公告中顯示,2021至2023年期間步長制藥向關聯方貴州名帥酒業銷售有限公司支付了超5700萬元。

重金「買酒」,銷售費用常年高企,令外界產生疑問:這些錢,流向了哪?

凈利潤預估下滑7成

近日,步長制藥釋出2024年半年度業績預告顯示,2024年半年度實作歸屬於母公司所有者的扣除非經常性損益的凈利潤約為1.78億元到2.60億元,與上年同期相比, 將減少3.49億元到4.31億元,同比下降57.31%到70.77%。

業績預告中指出, 業績預減的主要原因包括醫保受限導致部份產品銷量減少、營收規模下降導致規模效應減弱、部份產品中藥材價格上漲等 。

財報數據顯示,2020—2023年,步長制藥營業收入分別為160.07億元、157.63億元、149.51億元、132.45億元,已連續三年下滑;2020—2023年,歸屬於上市公司股東的凈利潤依次為18.61億元、11.62億元、-15.30億元、3.19億元,其中2022年大幅下降231.63%,自2016年上市以來首次出現虧損,盡管公司2023年凈利潤已扭虧為盈,但仍與2022年之前的利潤規模相差甚遠。

與此同時,步長制藥近年銷售毛利率也呈下降趨勢。根據財報數據, 2019年—2023年,步長制藥銷售毛利率分別為83.24%、76.63%、73.38%、71.69%、68.15%,已連續四年下降,而2023年毛利率更是創下上市以來新低。

從具體業務板塊來看,步長制藥心腦血管產品收入約占七成,然而其心腦血管產品近三年毛利率分別為82.28%、78.73%、71.68%,同樣不斷下降。

一年銷售費用砸60多億元!

3年花5700多萬元「買酒」

年報顯示2023年,步長制藥投入研發費用3.35億元,同比增長17.94%。研發投入確有增長,但步長制藥銷售費用依舊居高不下,其2023年度銷售費用63.69億元,占營業收入比重48.08%,而銷售凈利率僅有1.15%。

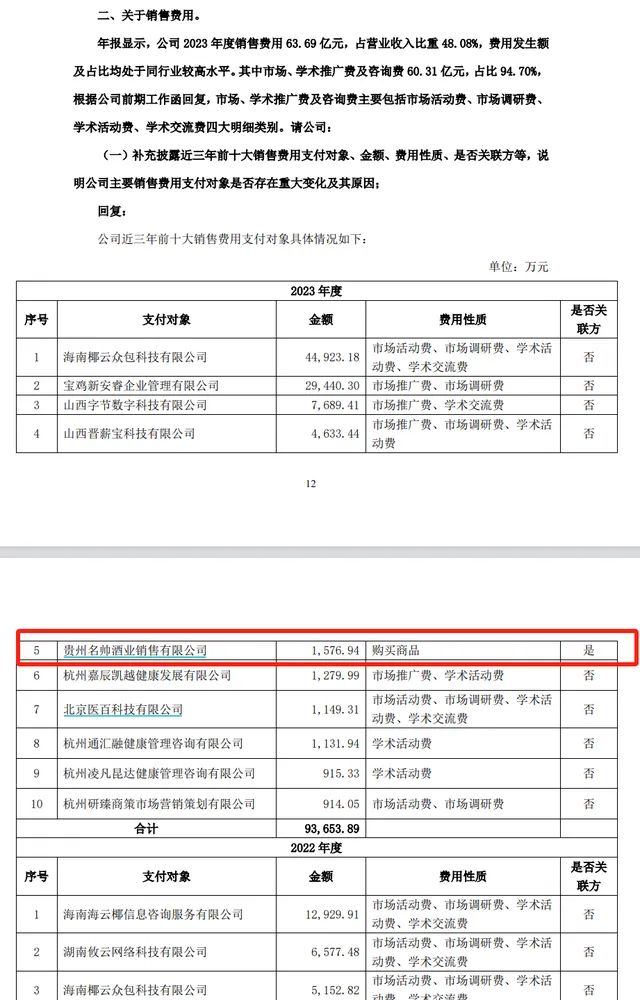

步長制藥費用發生額及占比均處於同行業較高水平,遠高於以嶺藥業、天士力、達仁堂、康緣藥業、昆藥集團等同行業企業。 在銷售費用中,步長制藥市場、學術推廣費及咨詢費達60.31億元,占公司銷售費用總額的94.70%。

步長制藥在公告表示,基於公司銷售業務中的正常接待活動需求等, 2023年公司向關聯方貴州名帥酒業銷售有限公司、寧波國帥酒業銷售有限公司采購酒水。 上述關聯交易已經公司第四屆董事會第三十五次(年度)會議及2022年年度股東大會審議透過,定價公允合理,不會損害公司及股東利益。

截圖自步長制藥公告

據步長制藥7月9日在回復上交所問詢的公告中披露的資訊顯示,2021至2023年期間,步長制藥「前十大銷售費用支付物件」中,貴州名帥酒業銷售有限公司持續在榜。

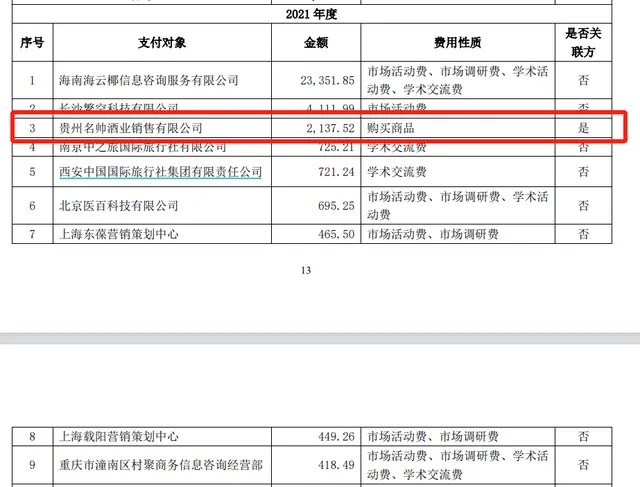

步長制藥3年分別向其支付2137.52萬元、2018.10萬元和1576.94萬元,費用性質為「購買商品」,共計5732.56萬元。

貴州名帥酒業銷售有限公司屬於步長制藥的關聯方,是一家以從事酒、飲料和精制茶制造業為主的企業。

據天眼查,貴州名帥酒業的實際控制人是王秀珍。 根據2016年步長制藥上市招股說明書中披露的資訊,王秀珍為步長制藥實際控制人趙濤的嶽母。

截圖自天眼查

截圖自步長制藥招股書

上交所火速關註

步長制藥引起監管部門高度重視。在上交所對步長制藥2023年年度報告的資訊披露監管工作函中, 要求其結合行業政策、產品競爭力、可比公司情況等,說明公司各業務毛利率是否存在繼續下滑的風險及采取的措施。

上交所也要求步長制藥補充披露醫療器械商業業務的經營及盈利模式、下遊客戶性質、收入確認方法等。

對於低毛利率問題,步長制藥在近日的回復公告中表示,公司毛利率下滑主要原因系部份毛利率較高產品結束各省級醫保目錄後導致的銷量下滑, 由於截至2022年底涉及產品已全部結束各省級醫保目錄 ,上述原因對公司毛利率的影響將逐步減弱,但公司仍將面臨藥品降價、中藥材價格波動等原因帶來的毛利率下滑風險。

對於「 一年銷售費用砸60多億 」情況,上交所要求步長制藥綜合說明銷售費用支付物件中是否涉及公司經銷商、關聯方、公司員工或其他利益相關方,公司是否存在為他方墊付資金、承擔費用等變相利益輸送情況。

步長制藥回復稱,2023年公司銷售費用主要核算的是公司在 組織開展市場、學術推廣等行銷活動過程中發生的費用 ,其支付物件為推廣服務商;銷售費用其余支付物件部份為公司員工,主要為向員工支付的日常報銷款等。不論是推廣服務商還是公司員工,支付物件均不涉及公司經銷商或其他利益相關方。

截圖自步長制藥公告

來源:21世紀經濟報道