一切以數據說話

本分析報告僅從財務分析視角揭示財報數據背後的理論可能,不保證現實如此。報告僅為財報研究興趣,不預設任何立場和觀點,不代表任何人的利益。

摘要

本分析報告數據來源為中航光電(002179.SZ)2023年三季度財務報告及公司所處行業「軍工電子Ⅲ」中60家公司的同期財務報告。

● 業績概述:

根據中航光電(002179.SZ)2023年三季度財務報告數據,公司在2023年前三季度,實作營業總收入153.59億元,同比增長23.33%;歸母凈利潤28.94億元,同比增長26.64%;扣非歸母凈利潤28.43億元,同比增長27.55%。

從本季度單季來看,2023年第三季度,公司實作營業總收入46.01億元,同比增長7.94%,環比增長-15.04%;歸母凈利潤9.40億元,同比增長21.25%,環比增長-2.08%;扣非歸母凈利潤9.24億元,同比增長22.39%,環比增長-1.75%。

● 重點關註:

根據公司的報告數據,公司本期應重點關註:應收賬款/營業收入和存貨/營業成本等,各項具體的關註原因見分析報告正文。

一、基本情況

股票程式碼:002179.SZ

股票簡稱:中航光電

所屬行業:軍工電子Ⅲ

行業企業數量:60家

行業企業分析樣本數:60家

所屬地區:河南

上市日期:2007-11-01

主要業務:中高端光、電、流體連線技術與產品的研究與開發,專業為航空及防務和高端制造提供互連解決方案

備註:樣本公司主要包括:中航光電(002179.SZ)、振華科技(000733.SZ)、航天電器(002025.SZ)、海格通訊(002465.SZ)、北鬥星通(002151.SZ)、泰豪科技(600590.SH)、國博電子(688375.SH)、火炬電子(603678.SH)、睿創微納(688002.SH)、七一二(603712.SH)、國睿科技(600562.SH)等。

二、經營業績

1.業績情況

1.1.當前業績

中航光電(002179.SZ)2023年前三季度財務報告顯示,公司實作:

• 營業總收入153.59億元,較上年同期增長23.33%,實作正增長, 同比增長率位於行業前列;

• 凈利潤30.42億元,較上年同期增長24.46%,實作正增長;

• 歸母凈利潤28.94億元,較上年同期增長26.64%,實作正增長, 同比增長率位於行業前列;

• 扣非歸母凈利潤28.43億元,較上年同期增長27.55%,實作正增長, 同比增長率位於行業前列;

• 經營性凈現金流4.12億元,較上年同期增長-40.81%, 出現下降。

1.2.單季業績

2023年第三季度,公司實作:

• 營業總收入46.01億元,同比增長7.94%,同比實作正增長,環比增長-15.04%, 環比出現下降;

• 凈利潤9.88億元,同比增長19.10%,同比實作正增長,環比增長-2.33%, 環比出現下降;

• 歸母凈利潤9.40億元,同比增長21.25%,同比實作正增長,環比增長-2.08%, 環比出現下降;

• 扣非歸母凈利潤9.24億元,同比增長22.39%,同比實作正增長,環比增長-1.75%, 環比出現下降;

• 經營性凈現金流-1.79億元,同比增長-173.91%, 同比出現大幅下降, 環比增長-117.34%,環比出現大幅下降。

2.業績變動原因分析(DCB分析法)

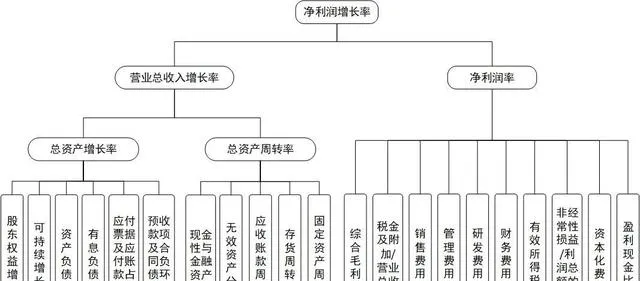

企業經營的核心目標是賺取利潤。因此,凈利潤增長率是衡量企業經營業績的關鍵指標。DCB分析法以「凈利潤增長率」為分析切入點,逐層深入,深度關註凈利潤增長的最終驅動因素,分析層次詳見下圖。

DCB分析法是由「讀財報」團隊在多年財報分析實務工作中總結形成的一個企業基本面綜合分析模型。

2.1業績變動——凈利潤增長率

凈利潤增長率是企業成長能力的重要衡量指標,其變動主要歸因於營業總收入增長率和凈利潤率。

• 2023年前三季度,公司凈利潤增長率為24.46%,較上年同期變動-17.33個百分點(上年同期為41.79%);指標值高於行業中值(行業中值為-27.83%),公司利潤增長優於行業平均水平。

• 營業總收入增長率為23.33%,較上年同期變動-2.76個百分點(上年同期為26.09%);指標值行業排名靠前(行業排名10/60),營業總收入增長明顯優於行業平均水平。

• 凈利潤率為19.81%,較上年同期變動0.18個百分點(上年同期為19.63%);指標值高於行業中值(行業中值為9.50%),盈利能力優於行業平均水平。

2.2變動因素——營業總收入增長率

營業總收入增長率體現了公司主要業務的成長性,其主要由總資產增長率和總資產周轉率的變化所驅動。其中,總資產增長率又取決於股東權益增長率和財務杠桿(資產負債比率),總資產周轉率則體現了資產的利用效率,也是各類資產周轉率的綜合表征。

★ 2023年前三季度,公司總資產增長率為16.45%,較上年同期變動-16.93個百分點(上年同期為33.38%);指標值行業排名靠前(行業排名9/60),公司總資產增速明顯快於行業平均水平。

分拆來看:

• 股東權益增長率為19.95%, 較上年同期變動-28.45個百分點 (上年同期為48.40%);指標值行業排名靠前(行業排名8/60),股東權益增速明顯快於行業平均水平。

• 資產負債率為37.93%,較上年同期變動-1.81個百分點(上年同期為39.74%);指標值高於行業中值(行業中值為26.72%),總體債務負擔高於行業平均水平。

• 有息負債率為4.15%,較上年同期變動-0.66個百分點(上年同期為4.81%);指標值低於行業中值(行業中值為6.21%),借貸還本付息壓力低於行業平均水平。

• 應付票據及應付賬款占總資產比重為24.24%,較上年同期變動-2.35個百分點(上年同期為26.59%);指標值行業排名靠前(行業排名10/60),應付票據及應付賬款占總資產比明顯優於行業平均水平。

• 預收款項及合約負債環比增長率為-0.29%,較上年同期變動-3.43個百分點(上年同期為3.14%);指標值低於行業中值(行業中值為0.40%),預收款項及合約負債環比增速低於行業平均水平。

備註:

• 有息負債率衡量公司透過融資行為形成的債務負擔情況。有息負債率高,公司的償債壓力大,債務風險高。

• 應付票據及應付賬款占總資產比重衡量公司無息占用供應商資金情況。該指標值高,有可能說明公司對供應商議價能力強,無息占用供應商資金多。

• 預收款項及合約負債環比增長率反映了公司無息占用分銷商或客戶資金情況。該指標上升,有可能說明公司對下遊分銷商或客戶議價能力增強,公司銷售和市場看好。

★ 2023年前三季度,公司總資產周轉率為0.46,較上年同期變動0.02(上年同期為0.44);指標值行業排名靠前(行業排名3/60),資產總體營運效率明顯高於行業平均水平。

分拆來看:

• 現金性資產占總資產比重為23.85%,較上年同期變動-2.83個百分點(上年同期為26.68%);指標值高於行業中值(行業中值為19.98%),現金性資產所占比重高於行業平均水平。

• 無效資產占總資產比重為0.30%,較上年同期變動0.04個百分點(上年同期為0.26%);指標值低於行業中值(行業中值為0.51%),無效資產比重低於行業平均水平。

• 應收票據與應收賬款周轉率為1.22,指標值與去年同期持平;指標值行業排名靠前(行業排名8/60),應收票據與應收賬款營運效率明顯優於行業平均水平,說明公司對客戶的議價能力明顯強於同行業。

• 存貨周轉率為1.96,較上年同期變動0.41(上年同期為1.55);指標值行業排名靠前(行業排名7/60),存貨營運效率明顯優於行業平均水平。

• 固定資產周轉率為4.10,較上年同期變動-0.10(上年同期為4.20);指標值高於行業中值(行業中值為2.40),固定資產營運效率優於行業平均水平。

備註:

• 現金性資產占總資產比重體現了公司資金充足率。該指標低,說明企業有可能資金短缺,融資壓力較大。該指標太高,說明公司可能大量資金閑置在賬上,會降低公司資產營運的效率。

• 無效資產主要包括待攤費用和商譽。無效資產越多,說明公司的資產品質越差或者規模虛增程度越高。

2.3變動因素——凈利潤率

凈利潤率由利潤表各個分項的占比決定,同時凈利潤的品質也是考察的主要角度。

2023年前三季度,公司

• 毛利率為38.79%,較上年同期變動1.85個百分點(上年同期為36.94%);指標值低於行業中值(行業中值為41.58%),公司產品毛利率低於行業平均水平,盈利能力相對較弱。

• 稅金及附加/營業總收入為0.56%,較上年同期變動0.17個百分點(上年同期為0.39%);指標值低於行業中值(行業中值為0.72%),稅金及附加占比低於行業平均水平。

• 銷售費用率為2.33%,較上年同期變動-0.08個百分點(上年同期為2.41%);指標值行業排名靠後(行業排名52/60),銷售費用支出比重明顯低於行業平均水平,應關註其產生的原因是公司銷售費用管控較好還是存在銷售投入不足的問題。

• 管理費用率為5.56%,較上年同期變動0.45個百分點(上年同期為5.11%);指標值行業排名靠後(行業排名57/60),管理費用支出比重明顯低於行業平均水平,公司管理費用控制較好。

• 研發費用率為8.58%,較上年同期變動-0.19個百分點(上年同期為8.77%);指標值低於行業中值(行業中值為11.62%),研發費用支出比重低於行業平均水平。

• 財務費用率為-0.86%,較上年同期變動0.84個百分點(上年同期為-1.70%);指標值低於行業中值(行業中值為-0.28%),財務費用支出比重低於行業平均水平。

• 非經常性損益/利潤總額的絕對值為1.49%,較上年同期變動-0.56個百分點(上年同期為2.05%);指標值行業排名靠後(行業排名58/60),非經常性損益對利潤的影響明顯低於行業平均水平。

• 有效所得稅稅率為9.80%,較上年同期變動-0.59個百分點(上年同期為10.39%);指標值高於行業中值(行業中值為8.30%),公司有效所得稅稅率高於行業平均水平。

• 盈利現金比率為13.55%,較上年同期變動-14.95個百分點(上年同期為28.50%);指標值低於行業中值(行業中值為17.38%),利潤的現金含量低於行業平均水平,公司盈利品質相對較差。

備註:

• 非經常性損益通常指政府補貼、稅收返還等,一般難以具有長期穩定性和永續性。

• 有效所得稅率體現了公司綜合的所得稅負擔水平。

• 盈利現金比率反映公司盈利當中的現金含量;該比率越高,說明公司凈利潤的現金含量越高,盈利的品質越強。

三、重點關註

在公司財報業績分析中,除關註資產負債表的重要計畫外,還應關註一些顯著變化的重要指標,如指標變動率較高、在行業中排名變動較大等。

根據2023年三季度財務報告數據,公司本期應關註的重要項有下表所示的一些項:

• 應收賬款/營業收入: 「應收賬款/營業收入」增幅較大,說明公司應收賬款相對營業收入增長較快,公司對客戶的議價能力可能減弱,這會導致公司流動資金壓力、回款風險加大;「應收賬款/營業收入」數值排名位於行業尾部,公司的應收賬款管理能力和對客戶的議價能力可能高於同業。

• 存貨/營業成本: 「存貨/營業成本」降幅較大,說明公司存貨相對營業成本下降較快,公司庫存狀況可能得到改善或者產品銷售情況向好;「存貨/營業成本」數值排名位於行業尾部,公司的存貨管理能力或者產品銷售情況可能好於同業。

結論

2023年前三季度,中航光電營業總收入增長23.33%,實作正增長;歸母凈利潤增長26.64%,實作正增長。

根據DCB分析法, 對公司凈利潤變動原因進行剖析,可以看出:影響公司凈利潤變動的重要因素——營業總收入增長率為正增長,對凈利潤增長率形成了正貢獻;另一因素——凈利潤率上升,對凈利潤增長率形成了正貢獻。進一步分析營業總收入增長率可以看出:其影響因素之一——公司總資產增長率為正增長,對營業總收入增長率形成正貢獻;其另一影響因素——總資產周轉率上升,對營業總收入增長率形成了正貢獻。

根據DCB分析法對公司重點指標的分析可知:

• 公司利潤增長優於行業平均水平;營業總收入增長明顯優於行業平均水平;盈利能力優於行業平均水平。

• 公司總資產增速明顯快於行業平均水平;股東權益增速明顯快於行業平均水平;總體債務負擔高於行業平均水平;借貸還本付息壓力低於行業平均水平;應付票據及應付賬款占總資產比明顯優於行業平均水平;預收款項及合約負債環比增速低於行業平均水平。

• 資產總體營運效率明顯高於行業平均水平;現金性資產所占比重高於行業平均水平;無效資產比重低於行業平均水平;應收票據與應收賬款營運效率明顯優於行業平均水平,說明公司對客戶的議價能力明顯強於同行業;存貨營運效率明顯優於行業平均水平;固定資產營運效率優於行業平均水平。

• 公司產品毛利率低於行業平均水平,盈利能力相對較弱;稅金及附加占比低於行業平均水平;銷售費用支出比重明顯低於行業平均水平,應關註其產生的原因是公司銷售費用管控較好還是存在銷售投入不足的問題;管理費用支出比重明顯低於行業平均水平,公司管理費用控制較好;研發費用支出比重低於行業平均水平;財務費用支出比重低於行業平均水平;非經常性損益對利潤的影響明顯低於行業平均水平;公司有效所得稅稅率高於行業平均水平;利潤的現金含量低於行業平均水平,公司盈利品質相對較差。

對於公司的本期報告數據,應該重點關註:應收賬款/營業收入和存貨/營業成本等。

更多股票詳細分析數據和報告,請關註微信公眾號「讀財報慧投資」和存取「讀財報」系統「連結」