近期,資產重組成為A股炒作的熱門方向,雙成藥業(002693.SZ)無疑是本輪資產重組行情的明星公司。自9月10日釋出資產重組預案以來,雙成藥業股價從5.22元/股漲至38.37元/股,不到2個月漲幅超過700%,全年漲幅在10倍左右。

盡管雙成藥業一再釋出公告,提示包括交易價格不確定、董事會股東會及監管機構能否批準的風險,但仍沒有阻擋遊資交易的熱情。從龍虎榜看,參與交易的是清一色證券營業部。

由於雙成藥業本身業績不佳,近四年有三年虧損,因此本次資產重組註入的寧波奧拉半導體股份有限公司(以下簡稱「寧波奧拉」)確實能夠改善公司業績。但在資產註入的股本擴張之下,雙成藥業重組成功後市值恐怕將是天價,這是寧波奧拉當前業績無法支撐的。

轉型中的國產時鐘芯片龍頭

寧波奧拉產品線現包括時鐘芯片、電源管理芯片、傳感器芯片和射頻芯片。其中,時鐘芯片、電源管理芯片、傳感器芯片在報告期內已實作量產銷售, 射頻芯片已獲得客戶小批次訂單,產品套用領域覆蓋資訊通訊基礎設施、伺服器和數據中心、AI 計算、個人電腦、智慧型手機、新能源汽車、安防及影像處理、 工業控制、智慧表計、TWS 耳機等領域。

時鐘芯片是寧波奧拉的拳頭產品,可為電子系統提供所需的時鐘訊號。時鐘訊號是電子系統協調、穩定執行的必要節拍,在系統中扮演著「脈搏」的重要作用。在各類時鐘芯片中,去抖時鐘芯片設計難度較大、技術水平要求較高,長期被以 Skyworks、瑞薩電子、TI、微芯科技等為代表的境外廠商壟斷。

寧波奧拉是境內少有能在去抖時鐘芯片領域直接與境外廠商競爭的企業,公司新一代去抖時鐘芯片產品抖動效能已達到世界頭部時鐘芯片廠商同類產品水平。根據 Market Data Forecast 數據顯示,以 2021 年公司時鐘芯片產品銷售金額計算,在全球同類時鐘芯片市場份額為 3.97%,在全球去抖時鐘芯片市場份額為 10.19%;公司在中國同類時鐘芯片市場份額為 23.51%,在中國去抖時鐘芯片市場份額為 61.27%。

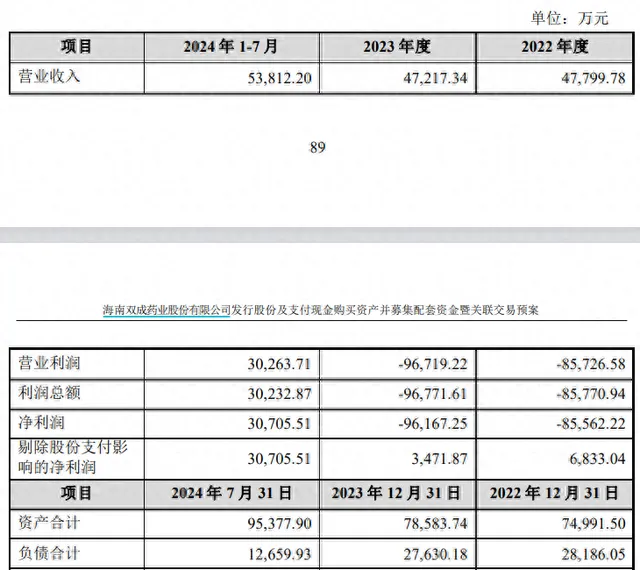

業績方面,寧波奧拉2022年、2023年、2024年1-7月營收分別為4.78億元、4.72億元和5.38億元;凈利潤分別為-8.56億元、-9.62億元和3.07億元。

值得一提的是,寧波奧拉曾試圖登陸資本市場。2022年11月寧波奧拉披露科創板申報書,今年5月撤回了申請檔。

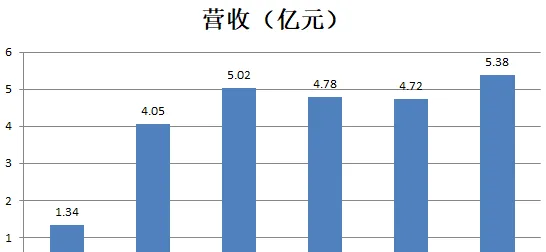

根據寧波奧拉此前披露的招股說明書,公司2019年、2020年和2021年收入分別為1.34億元、4.05億元和5.02億元;凈利潤分別為1893萬元、682萬元和-10.96億元。

不難發現,寧波奧拉2021年、2022年和2023年營收持續下滑,利潤則由於股份支付的原因連續三年巨虧。公司營收增長的轉折從2024年開始,前7個月營收已經超過2021年全年營收,凈利潤也大幅改善,達到3.07億元。

寧波奧拉經營業績扭轉的關鍵在於一筆時鐘芯片的IP授權交易。2023年12月,寧波奧拉與全球知名MEMS時鐘產品公司SiTime Corporation達成授權協定。根據協定內容,寧波奧拉將對SiTime進行時鐘芯片相關產品和技術的授權,並允許SiTime進行產業化和銷售,但SiTime不能將這些IP向第三方進行轉授權。根據SiTime披露的資訊,該合約總體對價為2.59億美元,其中包括上限為1.02億美元的可變對價。合約期為交割日起的未來5年,寧波奧拉將在合約期間為SiTime提供技術支持。

根據SiTime財報,該公司2023年向寧波奧拉支付的授權費為3900萬美元, 2024年上半年共向寧波奧拉支付6300萬美元的授權費和560萬美元的變動對價,共計6860萬美元。按美元兌人民幣7.1匯率計算,SiTime授權費約占寧波奧拉當期收入的58.67%和90.53%。

根據寧波奧拉此前的招股說明書,2019年到2022年上半年,公司仍以對外銷售芯片為主,晶粒和IP授權服務占收入比例相對較小,這兩類業務在2021年和2022年上半年分別占比為3.97%和12.84%,而到2023年,從營收結構上,寧波奧拉事實上已經轉型為以對外授權IP為主,芯片銷售為輔的公司。

寧波奧拉該如何定價?

按照本次交易預案,雙成藥業擬透過發行股份及支付現金的方式向奧拉投資、Win Aiming等 25 名交易對方發行股份及支付現金購買其合計所持有的寧波奧拉100%股份並向不超過 35 名特定投資者募集配套資金,其中發行股份購買資產的發行價格為3.86元/股,而募集配套資金價格透過詢價產生,募集資金總額不超過發行股份購買資產交易價格的100%,且發行股份數量不超過本次發行前上市公司總股本的30%。

實際上,本次交易的最大懸念在於,寧波奧拉註入的交易對價是多少?

需要指出的是,雙成藥業和寧波奧拉的實控人都是王棟,此次交易構成關聯交易,這也導致雙成藥業在主觀不會過分對寧波奧拉的交易對價進行「壓價」,換句話說,寧波奧拉的交易對價不太可能過於低估。

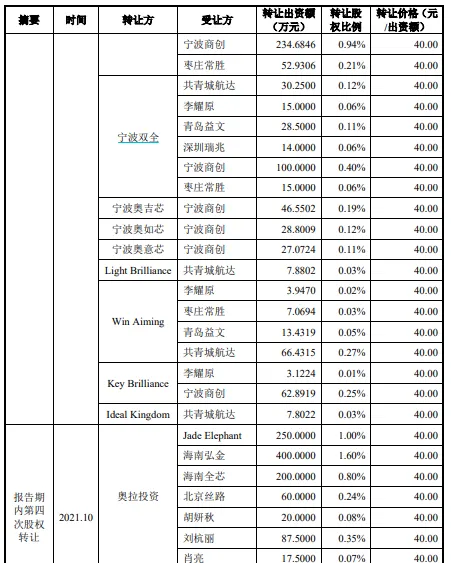

根據交易預案,寧波奧拉當前總股本為2.5億股,對比其2022年11月沖擊IPO時的招股說明書,總股本未發生變化。根據2021年轉讓價格40元/股計算,寧波奧拉的估值在2021年就達到了100億元,100億元可謂是此次交易的「鐵底」。

相比2021年,得益於SiTime的合作,寧波奧拉經營業績方面有較大改善,因此估值大機率在100億元的基礎上有所上調。

由於寧波奧拉過去三年都處於虧損狀態,因此估值將與2024年業績密切掛鉤。根據SiTime和寧波奧拉的合作協定,合約總體對價為2.59億元,分5年執行,因此在SiTime上半年已經向寧波奧拉支付6860萬美元的基礎上,下半年繼續獲得SiTime大筆授權費的可能性較小。

考慮到SiTime的授權費已經成為寧波奧拉主要收入來源,SiTime的授權費支付節奏將給寧波奧拉帶來季節性波動,即2024年上半年收入偏高,2024年下半年收入偏低。寧波奧拉2024年下半年收入將主要來自於芯片業務。

但從業績看,寧波奧拉芯片業務進展似乎不大。2023年和2024年1-7月,公司剔除對SiTime的IP授權費後的收入約為1.9億元和5100萬元。由於這部份收入基本以芯片為主,可以推測公司2023年的芯片收入小於2021年和2020年,2024年1-7月的芯片收入小於2022年上半年。

從2024年1-7月的表現看,寧波奧拉全年芯片銷售收入要達到2023年水平都有困難。從歷史情況看,公司芯片業務毛利率在61%到74%之間,考慮到模擬芯片行業處於相對低谷,2024年芯片業務毛利預估在60%左右。

假設寧波奧拉在理想情況下,2024年芯片業務能夠達到2023年水平,實作1.9億元收入,即公司2024年8-12月芯片業務收入約為1.4億元,按照毛利率60%計算,毛利為8400萬元。

在費用端,芯片設計公司的主要費用為研發費用,芯片研發人員薪資支付季節性較弱。寧波奧拉在2021年剔除股份支付後研發費用為2.03億元,假設2024年研發費用與2021年相當,據此推算8-12月研發費用約為8300萬元,基本與毛利相當,再加上管理費用和銷售,公司在2024年8-12月可能陷入虧損。

綜上所述,寧波奧拉2024年全年能夠實作1-7月的凈利潤3.07億元就已經是理想表現。

估值方面,A股涉及到時鐘芯片業務的公司包括聖邦股份、傑華特、思瑞浦等,由於模擬芯片公司2024年普遍業績不佳,對標公司大多處於虧損狀態,因此呈現市盈率較高或市盈率為負的情形。

即使選取其中市盈率最低的公司聖邦股份,市盈率也在100倍左右,對應300億元估值。考慮到寧波奧拉與SiTime的合作在合約到期後是否繼續合作存在一定不確定性,估值當有一定折價,因此其合理的資產註入估值大機率在150億元到300億元之間。

雙成藥業可能成為A股市值最高的芯片設計公司

按照此次收購的增發價3.86元/股計算,僅收購資產一項,雙成藥業增發的股份就在38.86億股到77.72億股之間。配套募集資金方面,雙成藥業當前總股本為4.15億股,按照發行股份數量不超過本次發行前上市公司總股本的30%,公司募集配套資金至多發行股份1.245億股。

按照雙成藥業2024年10月29日收盤價38.37元/股計算,在對現有股東最有利的情景下(即增發股份最少),重組完成後市值為1650.3億元;在對雙現有股東相對不利的情景下(即增發股份最多),重組完成後市值為3189億元。這一市值將超過目前A股芯片設計市值第一的海光資訊(2941億元)。

當然,這一切的前提是在重組完成後,雙成藥業的股價仍能維持在當前水平。