除了凈利潤增速高於大部份可比公司之外,公司還存在近三年經營性現金流凈額持續為負且與凈利潤背離、應收賬款及存貨大幅增長、在建工程高企等問題。

中洲特材(全稱「上海中洲特種合金材料股份有限公司」,證券程式碼300963.SZ)是一家以高溫耐蝕合金材料及制品的研發、生產和銷售為主營業務的企業,於2021年4月在創業板上市,主要產品包括鑄造高溫耐蝕合金、變形高溫耐蝕合金、特種合金焊材、表面堆焊服務四大類。

上市後不久中洲特材披露了2020年年報,年報顯示其2020年營業收入6.00億元,同比下降5.03%;實作凈利潤6108.57萬元,同比下降4.52%。該表現被人詬病「上市不到一個月業績就開始變臉」,更是被人再次揭開2015年首次沖擊資本市場折戟的傷疤。

當時證監會釋出的【2016年6—9月終止審查先發企業及稽核中關註的主要問題】指出,中洲特材「業務規模效益不明顯,抗風險能力不強,業績波動振幅較大且下滑明顯,未來業績存在較大不確定性」。

然而,2021年至2023年各期中洲特材分別實作凈利潤4610.88萬元、8000.60萬元和8252.76萬元,其中2022年較2021年提升73.52%。

不知是否急於回應上述質疑,中洲特材有些用力過猛。除了凈利潤增速高於大部份可比公司之外,公司還存在近三年經營性現金流凈額持續為負且與凈利潤背離、應收賬款及存貨大幅增長、在建工程高企等問題。

上市三年經營性現金流持續為負

凈利潤增長只是紙面富貴

中洲特材2021年經營性現金流凈額為-8397.47萬元,而上一次出現負值還是在2016年。與此前不同的是,之後的2022年、2023年經營性現金流凈額持續負值,分別為-4984.14萬元和-2228.08萬元。

換言之,公司上市以來快速增長的利潤中並沒有足夠的現金。

若將會計期間拉長,中洲特材2016年至2023年經營性現金流凈額累計-3836.32萬元,凈利潤累計49579.65萬元,凈現比(即經營性現金流凈額/凈利潤)為-0.08。

業內一般認為,從行業規律來看企業的凈現比約等於1.33時屬於表現優秀,最低不能小於0.5。如果以十年為周期,凈利潤和經營性現金流凈額應該大致相當。而中洲特材八年間的凈利潤和經營性現金流凈額差異較大且現金流負值,意味著公司利潤中的「水分」可能較多。

下述異常增長的資產或許就是「盛水器」。

應收賬款增速「跑贏」營收?

中洲特材近三年經營性現金流凈額與凈利潤出現背離,應收賬款的快速增加系原因之一。

2021年至2023年各期末,公司應收賬款賬面價值分別為22904.78萬元、31535.45萬元和34179.68萬元,占總資產比例約為21%,該比例已超過業內公認的「警戒線」。另外前文提到的5家公司同期內的應收賬款比例範圍在3%至14%之間,亦低於中洲特材。

需要註意的是,2022年末應收賬款同比增加37.68%,高於27.38%的營收增速,而其他年度應收賬款同比增幅從未「跑贏」營收速度,顯然2022年應收賬款增幅異常。

從應收賬款前五名客戶余額來看,與2021年末相比,僅「客戶一」這一家2022年末應收賬款余額比例提高10個百分點,其他四家客戶合計比例反而減少2個百分點。

不僅如此,「客戶一」2022年末應收賬款余額占當期中洲特材對其銷售額比例為60.16%,而2021年、2023年該比例約為之一半,分別為35.88%、30.17%。

另外,中洲特材2022年應收賬款和銷售收入呈現大幅增長,但應付賬款卻僅增長2.24%。這種情況往往反映出銷售收入並沒有真實增長。

存貨大幅增加、毛利率逆勢提升

存貨的快速增長,為中洲特材經營性現金流凈額與凈利潤出現背離的另一個因素。

2021年至2023年各期末公司存貨金額分別為24581.26萬元、30892.33萬元和33590.49萬元,未計提跌價準備,占總資產比例約為22%。

業內人士認為,若應收賬款占總資產比例高於5%同時存貨占總資產比例高於15%,一般有「假庫存」的可能性。

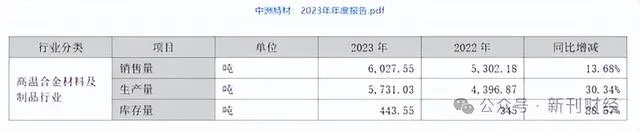

中洲特材年報中產銷量庫存情況的邏輯不自洽增加了這種可能性。

如上圖所示,公司各期產銷存數量並不符合「期初庫存量+當期產量-當期銷量=期末庫存量」這一邏輯。若按該等式測算,2021年、2022年、2023年各期末庫存量分別為-456.63噸、-574.84噸和48.48噸。

隨著存貨的增加,中洲特材2021年至2023年存貨周轉率分別為2.82、2.52和2.78,整體呈下降趨勢。其中2022年存貨周轉率降低較多,通常表明產品競爭力下降或者供大於求,那麽毛利率應該會下降。與之矛盾的是,公司2022年毛利率較2021年反而提升了2.47%,且與可比公司毛利率變動相反。

公司2022年營業成本較2021年增加23.56%,營業收入同比增加27.38%,這是2017年至2023年期間唯一一次收入變動率大幅超過成本變動率。

公司2021年末存貨金額較2020年末大增58.34%,據年報披露主要系下半年原材料價格大幅上升增加備貨所致。因材料供應緊缺,公司2021年末預付款亦增加119.16%。

可如此「俏而貴」的原材料對2022年的產品成本影響甚至不及存貨變動振幅較小的2023年!2022年末及2023年末存貨金額分別增加25.67%、8.73%,年報中未說明變動原因。

在建工程異常高企

中洲特材先發募投計畫如下圖所示:

招股書顯示,「特種裝備核心零部件制品制造計畫」透過新增生產裝置和對原有生產工藝技術升級改造,建成後可形成年鑄造高溫耐蝕合金制品1050噸和變形高溫耐蝕合金制品1500噸。

上市後兩個月,公司與江蘇東台經濟開發區管委會簽訂了【投資框架協定】,並於2021年8月披露【關於投資變形高溫耐蝕合金制品制造計畫的公告】。公告顯示該計畫總投資77179.09萬元,建設內容主要包括廠房及研發辦公大樓的建設、先進生產及檢測裝置的購置、生產及管理人員的招聘與培訓,旨在打造一個空間結構布局合理、工藝精度高的變形高溫耐蝕合金產品生產研發基地。

如果說募投計畫是對現有產品的產能擴充,上述投資計畫似乎「華而不實」。與募投計畫的實施主體均為公司子公司江蘇新中洲特種合金材料有限公司、實施地點均在東台市經濟開發區,對主營產品變形高溫耐蝕合金制品「突破產能瓶頸」的目標也重復。

2021年至2023年末,公司在建工程余額分別為633.79萬元、2815.44萬元和24358.94萬元,其中2023年末余額由募投計畫「特種裝備核心零部件制品制造計畫」和自籌計畫「新中洲特種合金制品計畫」構成,占總資產比例達15.21%,該比例遠高於可比企業,包括比公司早半年多登陸創業板的圖南股份。

值得註意的是,「新中洲特種合金制品計畫」自2021年開始投入,截至2023年底轉固金額為0。

除在建工程之外,中洲特材子公司江蘇新中洲還有一部份裝置購買預付款在「其他非流動資產」科目體現。2021年至2023年各期末該科目余額分別為2696.68萬元、2878.33萬元和9948.76萬元,增長較快。

這部份預付款具體為哪個計畫的裝置支出、裝置是否到貨,我們不得而知。不能排除公司透過采購將資金轉出,最終透過體外迴圈虛構利潤的可能。

財務操縱的常用手法之一,即將應予當期費用化的支出包裝成在建工程成本。中洲特材近三年部份費用的波動,是否有人為調節的痕跡?

例如,銷售費用變動與營收變動不匹配。2021年、2023年營收分別同比增長14.09%、24.42%,同期銷售費用增長率為6.79%和19.83%;尤其在2022年營收同比增長27.38%的情況下,銷售費用竟然同比下降8.76%。

就上述疑點,新刊財經致函中洲特材要求說明,截至發稿時未獲回應。

編輯 | 吳雪

掃碼關註新刊財經