「想從股票上賺錢,先要學會輸。」

【繁花】裏的這句台詞,成了A股股民在2024年開年的自我安慰。

自2021年2月10日見頂後,偏股混合基金指數就進入漫長的下跌…而2024開年的慘淡開局,更是讓投資者紛紛破防。

對大多數人而言,如果說在之前下跌的兩年間心態還可以勉強支撐,又熬了一年卻發現距離「回本」仍然遙遙無期,難免會陷入極度悲觀,甚至失去信心。

但資深玩家爺叔還有一句話,這個市場有時候 「不是比誰賺錢多,而是比誰活得長。」

越是感覺「前路迷茫」的時候,越是應該用理智分析,回歸投資的底層邏輯。 當前A股處於什麽位置?如何在底部茍住?

#1

當前A股處於什麽位置?

極端的悲觀預期時常會催生極端的價格,當前的A股已有多個指標觸及歷史極值,來到明顯的底部區域。

①「極端」的估值

經歷了近三年的低迷之後,A股真的不貴了。主流寬基指數的估值已經悉數回落至「便宜」的水平,與A股歷次底部區間相接近。

均值回歸是投資中的基本常識,在低谷來臨的時候,往往意味著長期機會的出現。以滬深300指數為例,目前市凈率僅為1.17倍,而近十年的平均值是1.52倍,均值向下一個標準差則是1.31倍 (下圖深藍色虛線) 。

滬深300指數近10年市凈率

(來源:Wind,截止2023-12-22)

以史為鑒,每一次市凈率向下擊穿1.31倍,都對應著一個大周期的相對底部,如果可以克服對熊市的恐懼,以逆向思維在此階段買入並長期持有,往往可以收獲頗豐。

事實上,本輪熊市的主因之一是由於風險偏好劇烈下降帶來的估值收縮,這一過程已經持續了近三年,追平了A股在2016-2018創下的最長連續估值收縮時間。在估值收縮的彈簧已經被壓縮到極致之後,未來的估值擴張行情理應成為當下的期待。

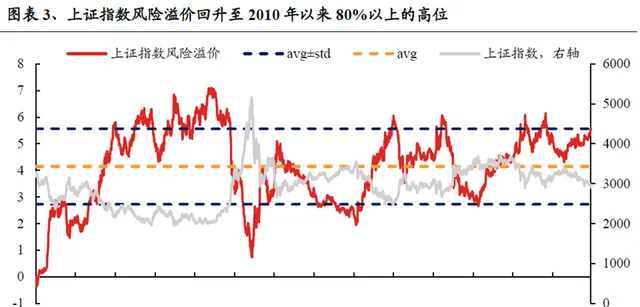

②「極端」的股債價效比

從衡量股債投資相對價效比的風險溢價來看:

回顧近十年歷史,類似的「較高配置價效比」區域可以追溯到2012年12月、2016年1月、2019年初、2020年3月底、2022年10月。以2012年、2016年以及2019年為例,歷史上A股從底部反轉後的上漲平均永續2-3年,期間滬深300最大漲幅56%-166%。印證了那句—— 機會是跌出來的,市場往往在最悲觀的時刻醞釀轉機 。

(來源:Wind,海通證券研究所,指數過往漲跌幅預不預示未來表現,不代表投資建議。)

③「極端」的量能

近期市場交投清淡,兩市日成交數次觸及7000億左右的冰點。復盤歷史,歷次底部區間,市場成交額通常較前期高點萎縮25%以上,近三年分位數通常較前期高點萎縮30%以上。2008年、2012年和2016年底部成交額回落振幅均超過70%,2012年和2019年底部成交額分位數幾乎位於三年最低。

當前來看,2023年12月A股成交額(MA10)最低回落至7000億元,較前期高點萎縮39%;成交額三年分位數為4%,較前期高點回落82%,與歷次底部特征較符合。復盤歷次成交額縮量「近腰斬」時刻,市場後續企穩反彈機率較大,勝率、賠率均較為理想,因而有一句話說: 縮量期、布局期 。

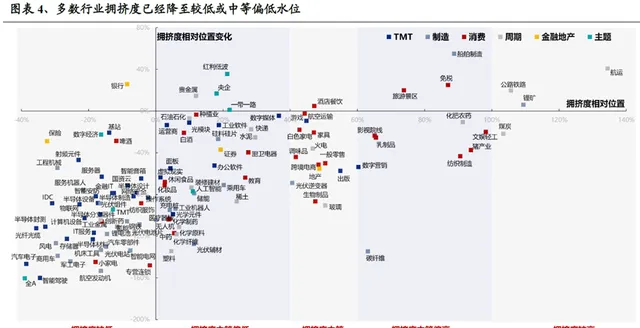

④「極端」的交易情緒

從交易擁擠度來看,多數行業的交易情緒已經降至歷史較低水平,即擁擠度處於較低或中等偏低水平。尤其是以新能源、半導體、汽車為代表的大盤成長方向,擁擠度已經回落至歷史極值,表明相應的悲觀情緒可能已經充分發酵。 (來源:興業證券)

從換手率來看, 歷次底部區間市場換手率分位數降幅通常較前期高點有明顯回落。當前來看,2023年12月底A股換手率 (MA10) 回落至0.9%,位於近三年4%分位,分位數較前期高點回落43%,與歷次底部特征較符合。

下跌的過程也是風險釋放的過程,從理論上來說,當跌幅達到了一定的量級、成交擁擠度重回冷清,說明市場籌碼已經有所出清,樂觀的人再一進場買入,反彈也就不遠了。

同時海通證券復盤2005年以來開年下跌的行情發現, 開年下跌和全年行情關系不大,關鍵在於股市所處的位置和當時的政策環境,估值低位且政策氛圍偏暖時,開年下跌後全年行情依舊可期 。 (來源:海通證券)

考慮到以市盈率、股債價效比等指標來衡量,A股估值已處於歷史較低水平,從政治局會議定調、到近期PSL落地,政策仍在不斷加碼;市場向上的機會理應大於向下的風險。

#2

投資者應該做好哪些準備?

如何操作?

極端的悲觀預期時常會催生極端的價格,當前的A股已有多個指標觸及歷史極值,來到明顯的底部區域。

第一,知道我們當下「身在何方」,遮蔽噪音幹擾。

往深處剖析,雖然新周期是否已在當下到來難以精準預判,但可以確定的是,當前外部環境看似有風險,但極端的市場表現說明經濟、政策、市場情緒三重預期均處谷底,一方面,低位下殺風險有限;另一方面,市場已經過度定價了這些悲觀預期,無論在經濟還是政策方面才更有出現預期差的可能性。

我們習慣了對於市場趨勢「線性外推」,在樂觀的時候更樂觀,在悲觀的時候更悲觀,這是人性使然。但萬事萬物都逃不開「周期」二字,股市也會呈現出明顯的牛熊周期輪回,總是潮起又潮落,盡管潮起多高、潮落多深較難預判、次次不同。市場先生自有它長期執行的法則,漲多了會跌、跌到位了也必然會漲,這是顛撲不破的規律。

我們可以清晰地認識到我們現在正處「寒冬」,盡管不知道哪天最冷,但冬天過去了,春天一定會到來。 當下不少資產已經連續下跌了三年,成為低價的籌碼,接下來再「熊」一年的機率似乎遠低於走牛的可能性。

第二,重新審視持倉與投資,重視穩健類資產配置。

即便當下已經處於底部,但底部不是一個點,而是一個區間。我們要有更理性的心理準備,戰略上做好布局,心理上做好防線,忽略幹擾因素,好好工作、經營生活,對市場保持信心。

對於正在經歷浮虧的投資者,如果在這個位置貿然清倉,或許很難成為最優解。尤其是等得起的「閑錢」、「長錢」,不妨邊走邊看。因為真正決定是否應該買入/賣出的,是資產目前的價格是否合理。 在大級別的底部區間選擇放棄,很有可能是已經熬了一整夜,卻倒在拂曉前,錯過黎明分時的日出。

如果當前的市場波動已經嚴重影響到我們的心態,也可以適當降低權益類基金的比例,買入固收+或者純債型基金,畢竟我們投資的本質也是為了更好的生活,不應本末倒置。

當然,轉換也不是立即全部轉成另一只基金,可能買入的面臨回呼,賣出的正好反彈,容易「兩頭挨打」,可以先逢高轉換一部份,再徐徐圖之。

第三,建立適當的心理預期與心理防線,不要「盲動」。

對於想要加倉抄底的投資者,當下的位置的確屬於「模糊的正確」,但不能一把梭哈、操之過急,避免「抄底到半山腰」影響心態,就連股神巴菲特也自認不能買到絕對的低點。 可以采取分批買入或者定投的方法來布局,降低抄底錯誤的風險,也為未來的行情積累籌碼。

此外,謹慎使用杠桿抄底。底部區間的波動時常會放大,而一旦啟用了不合理的融資與杠桿,復雜的心態和情緒變化極易影響操作,反而更容易放大傷害、造成真正的風險,也就是「本金的永久性損失」,使得自身陷入了「賭徒」的困境。

股市牛熊周期周而復始,看似「這次不一樣」,其實「每次都一樣」。 對比歷史上底部特征,多個指標顯示,當前即便不是最底部,也與最底部相距不遠。 不要在頂峰時慕名而來,也不要在低谷時轉身而去,保持在場,以時間換空間,或許才是投資中最樸素的方法。

風險提示:本資料觀點僅供參考,不作為任何法律檔,資料中的所有資訊或所表達意見不構成投資、法律、會計或稅務的最終操作建議,我公司不就資料中的內容對最終操作建議做出任何擔保。在任何情況下,本公司不對任何人因使用本資料中的任何內容所引致的任何損失負任何責任。以上內容不構成個股推薦。基金的過往業績及其凈值高低並不預示其未來表現,基金管理人管理的其他基金的業績並不構成對本基金業績表現的保證。管理人不保證盈利,也不保證最低收益。投資人應當充分了解基金定期定額投資和零存整取等儲蓄方式的區別。定期定額投資是引導投資人進行長期投資、平均投資成本的一種簡單易行的投資方式。但是定期定額投資並不能規避基金投資所固有的風險,不能保證投資人獲得收益,也不是替代儲蓄的等效理財方式。市場有風險,入市須謹慎。