鏖戰數月,兩大地方國資圍繞柯林電氣的控制權爭奪戰將落下帷幕,該事件也是資本市場罕見的競爭性收購成功案例。9月1日,柯林電氣歷經A股史上最久股東大會後對外披露了「董事會、監事會完成換屆選舉公告」。從結果來看,7個董事席位中,進攻方青島海信網路能源股份有限公司(以下簡稱「海信網能」)方面獲得四席,防守方石家莊國有資本投資營運集團有限責任公司(以下簡稱「石家莊國投」)及其一致行動人張成鎖方面獲得三席。無論持股比例還是董事席位,海信網能均已具備絕對優勢,也將實質性控制柯林電氣。

海信網能拿到四個董事席位

從「線上」暗自較勁,到「線下」首次交鋒,柯林電氣8月30日召開的股東大會也被視為上市公司控制權歸屬的最後一戰。9月1日,柯林電氣對外披露了股東大會結果,海信網能方面拿到四個董事席位。

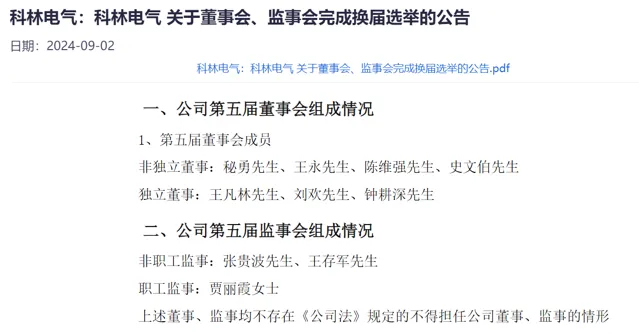

據柯林電氣披露的董事會、監事會換屆選舉情況,第五屆董事會組成中,非獨立董事中秘勇、王永、陳維強、史文伯當選,獨立董事中王凡林、劉歡、鐘耕深當選。上述7人中,陳維強、史文伯、劉歡和鐘耕深4人由海信網能方面提名,秘勇、王永、王凡林則由石家莊國投方面提名。

柯林電氣第五屆監事會組成情況中,非職工監事由張貴波、王存軍擔任,職工監事由賈麗霞擔任。其中,張貴波由石家莊國投方面提名,王存軍則由海信網能方面提名。

不難看出,七個董事席位中,海信網能方面已控制四席。投融資專家許小恒對北京商報記者表示,柯林電氣已經完成了董事會選舉,按照規定,後續將進行高管換屆選舉。

針對相關問題,北京商報記者致電柯林電氣方面進行采訪,不過電話未有人接聽。

事實上,海信網能的強勢進攻,石家莊國投的防守抵抗,都讓這場股東大會的緊張氣氛達到沸點,也經歷了A股史上最長股東大會。據了解,柯林電氣股東大會在8月30日下午2點持續至8月31日淩晨2點半左右,之後8月31日上午10點左右會議又恢復進行,當天下午5點左右結束,重新整理了A股股東大會時長紀錄。

股東大會膠著對壘背後,系海信網能方與石家莊國投及其一致行動人張成鎖方的控制權之爭。

具備股權+董事席位雙重優勢

伴隨著海信網能的強勢進攻,其在柯林電氣控制權爭奪戰中已具備了股權+董事席位的雙重優勢,這也意味著海信網能方面將實質性拿下上市公司。

實際上,在此次股東大會前,對於柯林電氣的董事席位情況,市場早有預期。由於有著較強的股權優勢,海信網能方面早已被部份投資者認為是上市公司的實際控制方。而細看海信網能方面的進攻與石家莊國投方面的防守,柯林電氣的控制權之爭頗具典型意義。

據了解,在控制權爭奪戰打響之前,海信網能已潛伏在柯林電氣股東行列,透過二級市場持有了上市公司1127.98萬股股份,占上市公司總股本的4.97%。由於未達5%的舉牌線,海信網能也並未在市場「露面」,也未引起柯林電氣原實控人張成鎖的註意。

而張成鎖與其他高管的「反目」,又給海信網能提供了契機。今年3月,海信網能從柯林電氣大股東、高管李硯如、屈國旺手中收購了上市公司部份股權以及表決權,至此,海信網能持有上市公司10.07%的股權,實際掌握19.64%的表決權,一舉超過了柯林電氣彼時實控人張成鎖11.07%的表決權。

張成鎖持股比例已不具優勢,海信網能方面又劍指上市公司控制權,柯林電氣控制權爭奪戰自此擺上台面,一觸即發。敢於暴露入主野心、與張成鎖「明牌」爭奪上市公司控制權,海信網能方面也做足了準備。

今年3月之後,海信網能方面仍在二級市場乘勝追擊,增持柯林電氣股份,而張成鎖也開始締結聯盟,拉上石家莊國投、其他大股東等簽署了一致行動人協定,並將控制權轉讓給了石家莊國投,自此與海信網能正面交鋒的也變更為了石家莊國投。

控制權爭奪下,雙方僵持不下。今年5月,海信網能祭出了要約收購大招,將石家莊國投、張成鎖方逼近「墻角」。今年6月,海信網能要約收購成功,共計持有上市公司34.94%的股份,持有44.51%的表決權。石家莊國投及其一致行動人張成鎖方面持股比例則達29.51%,已無力反超海信網能,海信網能拿下重要一局。

罕見的競爭性收購成功案例

不同於協商並購,柯林電氣陷入控制權之爭的根源系雙方並未協商。對於石家莊國投、張成鎖而言,海信網能的突襲更像是「野蠻人」,從二級市場潛伏到受讓股權、表決權,再到要約收購,海信網能的每一步似乎都是有備而來,合法合規下時機巧妙。

從柯林電氣控制權爭奪案來看,也有很強的復盤意義,系A股市場罕見的競爭性收購成功案例。柯林電氣2017年登陸A股市場,當時公司實控人為張成鎖、李硯如、屈國旺、邱士勇、董彩宏等5人,5人簽署了一致行動協定。2022年4月,一致行動協定到期屆滿,並未續簽,至此,上市公司實控人由上述5人變更為張成鎖一人。

該操作直接導致柯林電氣實控人處於低持股狀態,由實控人張成鎖等5人實際控制近30%的股份,變更為實控人張成鎖僅控制不足11%的股份。而實控人低持股比例則是收購方篩選標的上市公司的重要條件。

海信網能何時盯上了柯林電氣?從資本操作手法來看,或許是在二級市場潛伏之前。

實際上,自海信網能要約收購完成後,市場就已有柯林電氣易主預期,但海信網能仍需控制上市公司半數以上董事席位才能實質性控制上市公司,而董事會、監事會換屆則是今年8月30日股東大會的主要「議題」,這也是外界如此關註此次股東大會結果的重要原因。

獨立經濟學家王赤坤對北京商報記者表示,相比於雙方協商友好並購,競爭性並購往往是從二級市場潛伏開始,這在初期並不需要付出較高的控制權溢價,但若遇到防守方不斷抵抗,可能會進一步提高收購成本,甚至導致收購失敗,風險也較高。

而從此次的收購方海信網能來看,其控股股東為海信集團控股股份有限公司(以下簡稱「海信集團」),旗下上市公司有海信視像、海信家電、乾照光電、三電株式會社(東京交易所上市),其中多家上市公司與收購有關,有著較強的市場操作經驗。

北京商報記者 馬換換