自從去年以來,面板廠商逐步走出下行周期,經營側的調整,實作了對價格的穩定以及利潤能力的提升。今年,歐洲杯、美洲杯、奧運會等大型體育賽事助陣,加上國內推行以舊換新政策,助推面板市場的新一輪發展,這點從廠商半年報便能窺得一二。

日前,TCL科技對外釋出2024年半年度報告,報告期內,TCL科技半導體顯示業務增長勢頭強勁,2024年上半年實作營業收入498.77億元,同比增長40.39%,凈利潤26.96億元,同比改善61.45億元。其中,第二季度實作單季盈利21.57億元,環比增長超300%。

在顯示業務的強勢表現下,整個TCL科技上半年實作營業收入802.24億元,歸屬於上市公司股東凈利潤9.95億元,同比增長192.28%,經營現金流凈額126.33億元。

TCL科技2024年上半年業績

從公告中披露的資訊來看,TCL科技盈利大幅改善,主要得益於半導體顯示行業供需關系的改善。除了整個行業的變動之外,TCL科技自身對於顯示業務的經營最佳化,也是推動其上半年歸母凈利潤大增的關鍵原因。

周期邏輯改變,顯示業務推動盈利增長

周期性行業,除了市場大盤的影響因素外,更重要的是考驗企業對戰略的把控和調整能力。從業務構成上來看,TCL科技聚焦半導體顯示業務、新能源光伏及其他矽材料業務。

當下,光伏行業進入到出清階段,重新回歸到技術創新+成本控制+現金儲備為競爭核心,也是新一輪企業跨越周期能力的比拼。財報顯示,受行業供需失衡影響,光伏產品價格同比大幅下滑,報告期內,TCL中環實作營業收入 162.13 億元,同比減少 53.54%,影響TCL科技歸母凈利潤-9.14 億元。 對比之下,半導體顯示行業也曾經歷過一波下行周期,在新的戰略調整下,TCL科技等面板廠商提升了周期內的賽局能力。

時間回到2022年,整個半導體顯示行業遭遇了一波寒冬,面板廠商無論是收入還是利潤,都出現了不同程度的下滑。一條產業鏈,上遊表現的好壞離不開下遊的推動。但是,終端需求的縮減,下遊一直難有起色,去年依舊是如此。但不同的是,面板行業則率先復蘇,價格開始回暖。對比以往,這一次是在外部市場需求並沒有顯著增長下而帶動的行業復蘇,更多的是經營策略的調整,是在供給側進行調整和最佳化的結果。

在此前的交流中,TCL華星CEO趙軍曾指出,要對市場有主動性,相應的風險也會變得更可控,未來的整體經營和業績也會有一個更好的保證。「靈活地根據市場需求和趨勢調整經營策略,確保我們自身的經營跟上市場變化,做到同頻共振,而不是把經營結果完全交給市場,靠天吃飯。」

全新的經營策略下,改變了面板行業長期以來的運轉模式,也進一步提高了跨周期能力。相關數據顯示,面板價格的一個波動周期一般在10-18個月。不過,由於市場的不景氣,加上面板廠商的經營壓力,主動加速調整成了新選擇。

洛圖科技指出,上半年,面板價格即完成了下跌、硬著陸、企穩、反彈以及橫盤持平這樣的全套動作。在這樣的調整下,TCL華星等面板廠商掌握了主動權,能夠更好地保證利潤,在賽局中占得優勢。

半年報數據,也很好地證明了這一點。報告期內,TCL科技半導體顯示業務實作營業收入498.77億元,同比增長40.39%;凈利潤26.96億元,同比改善61.45億元,其中第二季度實作盈利21.57億元,環比增長300.19%;上半年經營現金流同比增長60.9%達到132億元。

大尺寸化加速,華星柔性OLED升至全球第三

對於上半年利潤的增長,顯示業務是絕對主力。更為重要的一點是,這是在終端市場表現不佳的局面取得的成績,經營側調整之外,在制造上的優勢以及對潛力尺寸面板的加註,也是關鍵因素。

公開數據顯示,在去年中國市場電視出貨量交出近十年新低的答卷後,今年上半年的表現仍然看不到國內市場回暖的跡象。根據洛圖科技(RUNTO)最新釋出的報告顯示,2024年上半年,中國大陸電視市場的品牌整機出貨總量為1639萬台,同比2023年下降4.2%。二季度在618的加持下,仍舊是交出了同比下滑7.5%的成績單。市場預計,下半年,國內電視市場仍在規模衰退。

不過,在整體大盤下滑的趨勢下,大尺寸電視逆勢增長,也導致出現銷量下滑、銷額增長的現象。根據洛圖科技(RUNTO)釋出的報告,2024年上半年,全球大尺寸液晶電視面板出貨量為118.4M片,同比上漲1.5%;出貨面積達87.2M平方米,同比上漲8.6%。Omdia預測,2024年大尺寸面板(所有尺寸大於9英寸,包括LCD和OLED螢幕)的出貨量預計將同比增長7.4%,尺寸同比增加11.1%。

TCL科技業績披露,今年上半年公司電視面板市場份額穩居全球前二,商顯產品份額位居全球前三。電視面板業務55吋及以上尺寸產品面積占比提升至81%,65吋及以上產品面積占比55%,平均尺寸較去年同期增長1.2吋。 55吋和65吋產品份額全球第一,75吋產品份額全球第二。

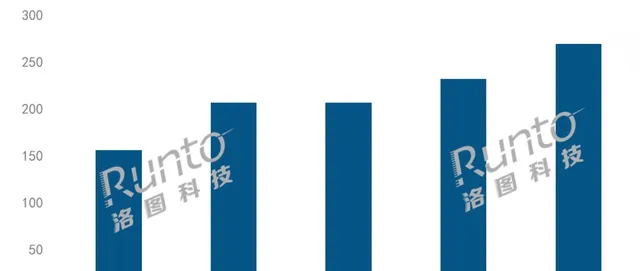

與此同時,受益於硬體產品創新和換機需求的帶動,中小尺寸面板銷量恢復性增長,產品出現結構性漲價。其中,電競顯視器市場高速增長。機構數據指出,2024年上半年,中國大陸電競顯視器線上公開零售市場(不含抖快等內容電商)的銷量為269萬台,同比增長30%;銷額為33億元,同比增長10%。

圖片來源:洛圖科技

推動電競顯視器持續高增長的原因是多樣的,一方面,電競賽事發展火熱。另一方面,在效能提升的同時,電競顯視器的價格正在快速親民化,高價效比的電競顯視器大面積投入套用。在趙軍看來,電競顯視器在過去幾年都保持了較快的增長速度,預測到2028年電競顯示市場每年應該還會有10%左右的復合增長率。

五年前,TCL華星進入到電競顯視器市場,用了兩年時間變成電競顯視器的全球市場份額第一。2021年,TCL華星並購了蘇州三星8.5代線,也就是現在的TCL華星蘇州基地(t10產線),是TCL華星電競顯視器產品主要的生產基地。報告期內,TCL華星顯視器整體出貨排名提升至全球第二,電競顯視器市場份額全球第一。

另外,由於AI等技術的加持,手機市場在上半年迎來不錯的增長,推動著面板行業的回暖,尤其是OLED面板。根據CINNO Research統計數據顯示,2024年上半年全球市場AMOLED智慧型手機面板出貨量約4.2億片,較去年同期增長50.1%。國內廠商出貨份額占比50.7%,同比增加10.1個百分點,超越五成。

報告期內,TCL華星柔性OLED手機面板出貨量達到3900萬片,同比增長180%,市占率躋身全球第三,LTPS手機面板出貨量則位居全球第二。公開資訊顯示,TCL華星為小米、iQOO等品牌提供手機面板,當前火熱的折疊屏也均有量產合作。日前,華為三折疊屏引發市場的關註,而TCL華星此前也曾展示過相關樣機。

LCD話語權易主,海外成下一戰場

2009年之後,以TCL華星為代表,國內面板產業開始了一輪加速擴張,也讓世界又一次見證了「中國速度」。從CRT到LCD,從跟跑到並跑再到領跑,中國已發展成為顯示產業大國,引領著下一輪顯示技術的發展。

當下,從市場份額來看,中國廠商毫無疑問已經拿下LCD掌控權。不僅如此,在當下火熱的AMOLED手機面板市場,中國也已經實作對南韓的反超。

日前,TCL科技釋出公告稱,參與收購LGD廣州工廠,並被確定為本次股權競買的優先競買方。對於TCL華星來說,如達成最終交易協定,將進一步豐富半導體顯示產線技術,亦是產能、客戶等多方面的一次提升,群智咨詢(Sigmaintell)預測,2025年TCL華星在全球LCD產能占比將大幅提升到25.2%,較2024年提升5.5個百分點,全球LCD面板的供應格局也將被覆寫。

更為重要的是,韓系面板廠商將全面結束LCD TV面板市場供應,全球產能在中國進一步聚攏,進一步鞏固中國大陸面板廠在LCD 面板中的主導地位。未來在面臨新周期的考驗時,市場的高集中度也有利於行業價格的穩定,弱化周期性的影響。

值得一提的是,在全球多方面環境的影響下,要想有更強的抗壓和應對能力,走出去已成為必做題。當下,多家半導體廠商都紛紛在海外布局,加速全球本土化建設。

「不出海就出局。」這是TCL創始人、董事長李東生此前發出的感嘆。財報披露資訊顯示,TCL華星持續完善印度模組廠和海外業務平台布局,滿足海外市場增量需求。在越南等地,TCL也在加強投入,以提升當地生產制造的能力,尋求市場的擴張和提升品牌影響力。

總的來看,TCL科技盈利能力的修復,代表著顯示產業已跨過周期。在LCD面板競爭之外,海外擴張以及對新型顯示技術的探索,成為下一階段比拼的看點,也是提升相對競爭力穿越行業周期的關鍵。 (本文先發於鈦媒體APP,作者|杜誌強,編輯|鐘毅)