今年的債市行情太火了。

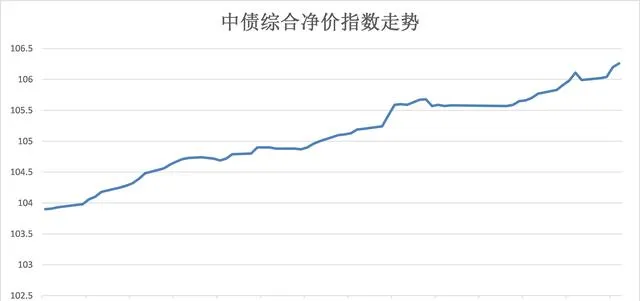

Wind數據顯示,今年1月31日,反映債市整體表現的中債綜合凈價指數達到105.59點,超越2009年1月的高點, 創下歷史新高。

但債市並未就此停下腳步,近1月以來繼續上漲,不斷重新整理歷史高點。

截止3月7日,中債綜合凈價指數達到106.26點。

數據來源:Wind

這波債券牛市,開始於去年12月6日,截止3月7日中債綜合凈價指數累計上漲2.27%,如果簡單換算成年化漲幅,年化報酬已超過 9%。

數據來源:Wind 數據區間:20231206-20240307

我們再換個視角展示這輪債市行情。

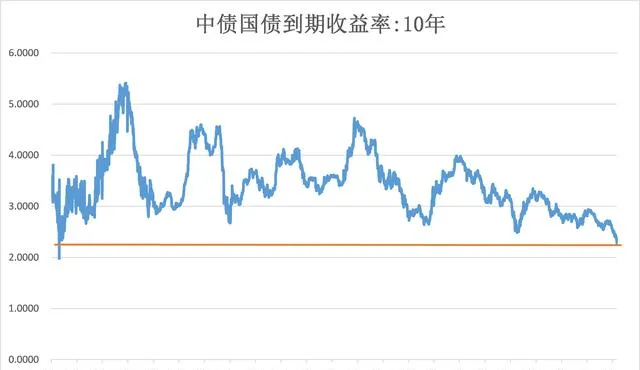

去年12月以來,10年期國債到期收益率連續突破2.6%、2.5%、2.4%、2.3%,今年3月6日更是下行至2.2650%。

要知道,10年國債收益率自2002年有統計數據以來,只在2002年4月26日下行至1.9775%,2024年3月6日是歷史上 第二次 突破2.3%。

數據來源:Wind

看到這兒,說債市在不斷創造歷史,不過分吧?

債市之所以這麽牛,主要有四方面的因素 助推:

1、經濟基本面復蘇較緩慢

2、超預期降準降息帶來的流動性寬松預期,後續或還會有降準降息

3、「資產荒」大背景下,機構資金持續配置債券

4、股市震蕩,賺錢效應不佳,股債蹺蹺板效應下,利多債市

當然,任何市場都有周期,債市也不例外。

再看一下中債綜合凈價指數的走勢(2002年至今)。

數據來源:Wind

相對於A股的市場的牛短熊長, 債市基本上是熊短牛長,但債券熊市的殺傷力也不小。

以近10年為維度,就經歷過2013年、2016-2017年、2020年三次熊市。

隨著債市的不斷上漲,特別是近期不斷創造各種歷史,我們可能更需要保持一份清醒和謹慎。

這輪債券牛市還能持續多久?

這是目前很多小夥伴關心的話題。

我們搜集並整理了一些最新觀點,供參考。

華創證券

兩會政府工作報告較為符合此前市場預期,完成5%的經濟增速目標或並非易事,需要政策聚焦發力,強化宏觀調控政策逆周期和跨周期調節,對於市場的影響也是持續連貫的,尚未出現趨勢轉向的指引。

盡管中央財政加碼,超長期特別國債發行會對長端品種供給產生部份影響,但一方面考慮當前市場配置力量仍強,「資產荒」邏輯或依然成立;另一方面今年或仍有降準、降息等總量寬松政策落地的期待, 中期看債市或延續今年以來的牛市行情。

華創證券,【債券視角看兩會:目標、供給、政策、化債】,20240306

民生證券

於債市而言,兩會「靴子」落地,總體宏觀圖景並無太多超預期的扭轉性變化, 仍然支撐著市場沿著多頭交易演繹,但關鍵在於賠率可能空間不大。

邊走邊看,交易過於擁擠的品種不排除會呈現波動式震蕩的走勢。但換個角度來看,每一次回呼,無論振幅是多少,或許也都是一次上車的機會。

民生證券,【3月資金面、存單與債市】,20240307

中信建投

3月是從兩會前政策真空期向兩會後政策醞釀和出台期轉換的關鍵時點,長端利率的投資者有一定畏高和觀望情緒。

短期看債市, 當下情緒已較為極致,繼續追高價效比可能降低, 且考慮到3月有近兩萬億同業存單發行,而4月可能開始密集發行今年的政府債務,因而兩會後杠桿策略較為極端的投資者可能會較為謹慎。

但長期看,實際利率仍高的背景下,名義利率下行的空間或仍然較大,且長期看多情緒與資產荒行情仍在。總體上, 短期或持倉觀望較好,且大幅回呼就有可能是機會。

中信建投,【從兩會財政貨幣目標看利率走向】,20240305