出品|虎嗅商業消費組

作者|黃青春

題圖|視覺中國

「新生代遊戲公司層出不窮,我們一時無所適從……毫無建樹的感覺……遊戲不能躺在功勞簿上」、「(視訊號)讓我們在短視訊失利情況下,具備一個抓手」——對照騰訊 2023Q4 及全年財報,再回看馬化騰春節前年會對各業務的評價,別有一番滋味。

3 月 20 日港股盤後,騰訊釋出 2023Q4 及全年財務報告:2023 年騰訊收入同比增長 10% 達 6090 億元,NON-IFRS(非國際會計準則)凈利潤 1576.9 億元,同比增長 36%。

其中,2023Q4 營收同比增長 7.1% 達 1551.96 億元(低於分析師預估的 1574 億元),凈利潤270.25 億元(低於預期 332 億元),較上年同期 1069 億元驟降 74%——需要說明的是,去年同期騰訊因出售美團股票帶來千億收益,所以 2023Q4 凈利潤同比大幅下降,但環比 Q3 依然下降 24%;調整後凈利潤同比增長 44% 達 426.81 億元。

按說騰訊盈利(調整後)大幅改善,各項數據應該同步提振,但礙於遊戲業務季度表現不佳,尤其 2023Q4 是近四個季度最低同比增長率,拖累騰訊營收、凈利潤均低於市場預期。

由此可見, 雖然騰訊 2023 年業績相比 2022 年(營收、利潤首次雙降)在強勢反彈,但仍未完全走出外界承壓的困境。

微信還是最靚的崽

當下外界分析視訊號很容易限於騰訊「電商夢」的延續,其實視訊號最直接拉動的反而是廣告業務。

騰訊廣告業務 2022 年表現低迷,但 2023 年視訊號成為「全村的希望」後,騰訊廣告收入逆勢超千億達 1015 億元,增速達 23%, 這背後視訊號、小程式遊戲廣告分成是帶來增量的兩大「功臣」。

以 2023Q4 為例,廣告業務同比增長 21% 達 298 億元,騰訊就將增長歸功於視訊號的廣告需求及廣告平台的持續升級——一個可參照的數據是騰訊於 2023Q2 曾披露視訊號對廣告業務貢獻達 30 億,占比超 12%。

同時,2023Q4 微信 MAU(月活躍使用者數)環比凈增 700 萬,使用者盤擴大至 13.43 億(截至 2023 年底),翻一下國內最新人口普查數據就知道微信的滲透有多恐怖了。

當然,騰訊內容生態有喜有憂——騰訊音樂於 3 月 19 日釋出的年報表現不錯,付費使用者破億帶動收入上揚;但閱文財報卻出現收入、使用者全面倒退的趨勢:2023 年營收下滑 8%,NON-IFRS 盈利驟降 16.2%,自有及(騰訊產品)自營渠道 MAU 減少近 4000 萬。

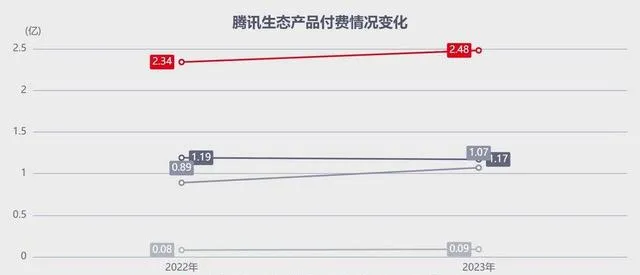

不過,受益於微信生態龐大的使用者基數,Q4 季度微信搜尋日活躍使用者數破 1 億,微信視訊號總使用者使用時長翻番,騰訊財報歸因是推薦演算法最佳化下日活躍帳戶數和人均使用時長的增長,帶動收費增值服務使用者數也攀升至 2.48 億。

要不說馬化騰是個「耿直boy」,早在 1 月 29 日年會就沒憋住表達了興奮:「經過一年多的發展,視訊號的確不負眾望,在成長過程中有很多驚喜,讓我們在過去短視訊失利的情況下,重新具備一個堅實抓手。」

事實上,微信相關負責人在「 2024 微信公開課」透露:2023 全年 GMV(商品交易總額)接近 2022 年的 3 倍,供給數量增長 300%,訂單數量增長超 244%,GPM (每千次展現下單總金額,常用來衡量直播間賣貨能力)超 900 元。

雖然,微信並未公布具體 GMV 數據,但虎嗅透過可靠信源獲悉,視訊號 2023 上半年 GMV 已超千億,618、雙十一等電商大促更是跑出了陡峭的上揚曲線, 全年 GMV 約 3500 億,廣告收入預估超 150 億元。

視訊號跑上快車道,自然離不開微信商業化的提速:

一方面,知情人士向虎嗅指出,微信 2023 年加快了視訊號團隊建設,其隸屬微信基礎產品部,團隊超 300 人,分為基礎產品營運、直播營運、演算法和數據推薦、電商四大板塊;其中,演算法和數據推薦團隊人數最多。

另一方面,與抖音的強營運導向不同,微信視訊號是產品導向。據虎嗅不完全統計,整個 2023 年視訊號公告的規則、政策類資訊近 300 條,較 2022 年的 184 條增長近一倍;卡思咨詢創始人李浩分析,抖音的重大變化經常潛藏在營運規則的調整裏,而視訊號的重大變化往往都在產品調整裏。

此外,抖音狂奔過程中不斷細化的規則都在壘高其電商門檻。一位抖音服務商向虎嗅表示,部份商家已經跟不上抖音的玩法。「流量主要來自推薦頁,搜尋量較少,而推薦頁自然流量要根據完播率、互動率、興趣度及熱力值進行分析,部份計畫會進行投流,觀察 GMV 轉化;至於直播考核指標包括直播時長、目標流水、商戶滿意度、核銷 GMV、退單等。」

上述局面在一定程度上刺激更多創作者試水視訊號,視訊號小店成為越來越多賣家\品牌選擇的渠道之一。「抖音電商的快速叠代和激烈內卷持續給創作者、商家增壓,生生將視訊號逼成了品牌的一個增量場景。」某三方機構分析師對虎嗅表示。

尤其 2022~2023 年期間,抖音電商載入率增加導致使用者體驗下降,很大一部份使用者刷短視訊訴求被視訊號消化,部份創作者因此開始向視訊號遷徙—— 這背後,視訊號則基於人>貨、場的先天優勢,深挖社交關系鏈的交易需求,以「人」為中心構建新交易場景。

對於直播帶貨的相關情況,劉熾平在財報電話會議中透露,2023 年整體銷售額超 1000 億元(包含視訊號、小程式等),但與視訊號業務規模相比仍然非常小,和小程式電商銷售額相比也很小,希望抓住這個業務帶來的巨大機會。

當然,視訊號亦是整個微信商業化小步快跑的縮影——這既符合騰訊集團之於微信寄予的厚望,也是集團意誌浮上水面的顯性體現。一位港股分析師對虎嗅表示:「從騰訊各個業務表現來看,仍然值得期待且上限足夠高的就是微信商業化,尤其是視訊號。」

騰訊遊戲,喜憂參半

騰訊既有被馬化騰視作「全村希望」的視訊號,也有表現欠佳的「老將」——如影響騰訊基本面和估值的遊戲業務。

整個 2023 年增值服務收入(含遊戲)達 2984 億元,營收占比近半;其中,遊戲業務全年進賬 1799 億元,同比增長 5.4%,前三個季度只是增長疲軟,Q4 遊戲營收則同比下滑 2% 僅 409 億,環比驟降 11%(涉及季節性因素)。

很多人可能沒概念,橫向對比騰訊遊戲 Q4(上新 + 十一假期)在本土 + 海外市場(雙雙疲軟)表現甚至不及行業淡季 Q2。

如果鋪開財報仔細研究就會發現,整個遊戲業務表現出現「新喜舊憂」的分化,可謂「花開兩朵,各表一枝」:

騰訊遊戲的「舊憂」在於:

騰訊國內遊戲表現疲軟,Q4 本土遊戲市場收入同比下降 3% 至 270 億元,騰訊總裁劉熾平稱,「主要是【王者榮耀】【和平精英】兩大遊戲在商業化上對使用者缺少吸引(收入減少)」——就連新上線的【無畏契約】【命運方舟】也沒能抵消【PUBG】和【和平精英】收入下滑的部份。

按說騰訊遊戲這麽大的盤子,每年十余款新遊戲上線,但關鍵時刻倚重的還是王者和吃雞兩張牌,且【王者榮耀】【和平精英】至今上線已超 6 年。

客觀地說,2023 年騰訊也曾對一些新遊寄予厚望,比如【黎明覺醒:生機】【合金彈頭:覺醒】【白夜極光】等,但上述產品並未在市場掀起水花。

值得一提的是,資源倒灌、重金猛砸的【元夢之星】於 2023 年 12 月 25 日上線,其與【蛋仔派對】硬剛春節檔後,並未重現 2018 年「吃雞大戰」後來居上的戲碼 , 一定程度將騰訊遊戲的乏力擺到了明面上。

「元夢和蛋仔在搶 00 後,也在爭下一代輕社交場景,這關系到兩家其他產品的邊界。」一位遊戲從業者向虎嗅說道。

如果將【元夢之星】與【蛋仔派對】鏖戰的投入對照財報數據來看則更為鮮明:騰訊 2023Q4 銷售及市場推廣開支 110 億元, 相比 Q3 的 79 億元多花了 31 億元, 騰訊解釋主要由於支持新內容釋出的推廣及廣告力度加大——雖然 Q4 季度內【沖呀!餅乾人:王國】【七人傳奇:光與暗之交戰】【石器時代:覺醒】【元夢之星】相繼上線,但【元夢之星】肩負著騰訊正面硬剛【蛋仔派對】的重擔。

對比來看,【蛋仔派對】全力以赴與【元夢之星】的派對大戰, 網易付出的代價是 2023Q4 行銷費用僅比 2023Q3 多花近 6.5 億元, 顯然騰訊付出的成本更大,但【元夢之星】與【蛋仔派對】的對壘也進一步推動派對遊戲出圈。

數據來源:點點數據,蛋仔與元夢春節前後 IOS 端下載表現

還有一個危險訊號不容忽視——Q4 騰訊不僅國內遊戲業務表現不佳,國際市場增速也走弱微增 1% 至 139 億,收入依舊靠【PUBG Mobile】【Valorant】等老遊戲拉動; 甚至,Q4 季度扣除匯率波動後,騰訊國內外遊戲業務均出現下降。

不可否認,騰訊依舊是絕對頭部、不可替代的港股投資標的,但面對最新財報遊戲業務的表現,大家顯然對 2024 年騰訊表現開始審慎樂觀——若遊戲業務表現持續低迷,騰訊基本面勢必受到影響。

或為提振士氣、或認為當前股價被嚴重低估,騰訊在財報釋出當天宣布了一項大規模回購計劃,將股份回購規模至少翻倍——從(2023 年)490 億港元增加至(2024 年)超 1000 億港元。

也難怪馬化騰會在 1 月 29 日騰訊年會上說,騰訊遊戲業務在過去一年遭遇了巨大挑戰。「新生代遊戲公司層出不窮,從玩法類到內容類的轉變,我們一時無所適從,友商不斷產出新品,我們就好像毫無建樹的感覺,雖然也推出了新品,但沒有想象中那麽好。」

騰訊遊戲的「新喜」在於:

一是【金鏟鏟之戰】【英雄聯盟手遊】【暗區突圍】等近年釋出的新品數據不俗,好歹算騰訊遊戲多元化布局的一抹亮色。財報顯示,Q4 季度【金鏟鏟之戰】DAU(日活躍使用者數) 和總遊戲時長位列國內手遊Top 5,【英雄聯盟手遊】則在總收入與總遊戲時長兩方面躋身中國手遊 Top 5。

二是整個 2023 年騰訊海外遊戲收入占到了遊戲總收入的 30%,同比增長 14%,騰訊管理層對騰訊遊戲海外業務是滿意的態度——「海外(遊戲)增長很不錯」,劉熾平在財報後媒體業績溝通會上如是評價,並認為騰訊海外遊戲的表現遠超平均水平。

具體到 2023Q4,騰訊海外遊戲占騰訊遊戲的比重升高到 34%,總算在國際化行程中又進了一步——Sensor Tower 數據顯示:截至 2023 年 12 月【PUBG Mobile】海外總收入逼近 45 億美元;而【勝利女神:妮姬】(2022 年 11 月海外上線) 2023 年為騰訊貢獻 37% 的海外收入,是僅次於 PUBG Mobile 的爆款。

值得一提的是, Q4 季度騰訊披露了爆款遊戲 (2023 年國內市場年流水超 40 億元且季度 DAU 超過 500 萬的手遊或PC端超 200 萬的騰訊遊戲) 的數量從 6 款上升至 8 款 ,且小遊戲去年總流水增長超過 50%。

上述成績多少算是幫(階段性失利的)遊戲業務挽尊了。

騰訊找到托底的「牌」

當然,騰訊要在產業互聯網時代調整生長路徑,ToB 的金融科技及企業服務便成為托底的「牌」——整個 2023 年該業務營收 2038 億元,且連續三年在騰訊大盤占比超三成、並實作兩位數增長。

具體到 2023Q4 季度,騰訊金融科技及企業服務收入同比增長 15% 至 544 億元,依然維持雙位數同比增長——透過騰訊財報分析,這部份主要由商業支付活動增加拉動,可以歸功於兩方面:

一是視訊號帶貨技術服務費增加,即視訊號傭金收入的純增量;

二是雲業務也在恢復增長,且理財服務及消費貸款服務也在增長,如企業服務收入實作約 20% 的同比增長。

事實上,自 2015 年騰訊便開始布局產業互聯網;此後,即便短期業績承壓,騰訊仍在保持對戰略業務和科技創新的持續投入。

尤其 2021 年,騰訊長期建立的穩定性在監管(針對遊戲、金融科技的監管)、疫情、經濟形勢多方沖擊下松動—— 於是,騰訊主動弱化遊戲依賴,聚焦金融科技及企業服務,希望在新發展邏輯下調整生長路徑。

2023 年國內 AI 熱潮席卷而來,不少公司和創業者找到了向上攀爬的時代入口;騰訊亦於 2023 年 9 月上線混元大模型,並在 2024 年 3 月推出了圖生視訊能力。

目前,騰訊混元大模型在 B 端主要服務騰訊會議、企業微信、騰訊文件等,並在騰訊內部 400 多個業務中內測,騰訊 2023 年 9 月公布的一則數據顯示:騰訊會議接入混元大模型,且付費會議數同比增加 500%;至於混元大模型在 C 端的落地,劉熾平在業績媒體溝通會上表示未來會上線不同小程式或APP,讓使用者進一步使用(混元大模型), 「今年可以期待一下」。

當然,騰訊作為一家頭部互聯網大廠,一直提供著「惹人眼紅」的薪資:騰訊 2023 年財報數據顯示,截止 2023 年 12 月 31 日,騰訊擁有 105416 名員工,較 2022 年底的 108436 名員工少 3000 人左右;與此同時,2023 年度騰訊總酬金為 1076.75 億元—— 就此可計算騰訊人均年薪 102.1 萬元(薪資+福利+股份等)。

可是,高薪 + 渠道話語權 + 投資布局/資源勢能推動騰訊遊戲獨占鰲頭多年;如今面對(網易、米哈遊等)攻勢兇猛的新遊,卻出現戰略層面的慌亂及應激焦慮——如何應對「老產品漸露疲態、新產品階段性乏力」的困境,是騰訊 IEG 戰略決心與持續產品力的一次大考。

即便騰訊在有意淡化遊戲依賴,比如 2023Q4 遊戲占總營收比重降至約 26% 的新低,但騰訊當初最有鋒芒的業務團隊為何成了一支不會打「突圍戰」的隊伍?是組織老化、業務創新能力退化,還是跳出路徑依賴就失去了光芒?

要知道,狂奔的字節在今年春節前 All Hands(員工面對面)全員分享會上都在反思「大公司病」——字節 CEO 梁汝波在分享中多次提及「危機感」,並將「加強危機感」列入年度目標——梁汝波坦言,不少人反饋, 現在字節「該有的大公司病全有了」。

騰訊遊戲所釋放的危險訊號,也是時候引起管理層重視了。

#我是虎嗅商業、消費與機動組副組長黃青春,關註文娛社交、遊戲影音等多個領域,行業人士交流加微信:724051399,新聞線索亦可信件至 [email protected]

4 月 19 日 14:00~18:00,虎嗅將於上海舉辦消費內參會·品牌升級專場,這是一個閉門線下交流會。會有 20 余位新消費頭部公司 CEO、高管、知名投資人參加。如果你是新消費公司C級人物、高管,對這個議題感興趣,可以掃上方二維碼參與。

正在改變與想要改變世界的人,都在 虎嗅APP