「珍酒李渡相較於同行更能在行業去庫存壓力下保持市場需求。長期來看,我們預期珍酒李渡將憑借多元化的品牌組合和執行良好的擴張計劃來獲得市場份額,初始評級為增持,是我們酒類股票首選之一。」近期,全球財富管理巨頭摩根士丹利(Morgan Stanley,又稱「大摩」)釋出珍酒李渡(6979.HK)研究報告,首予「增持」評級。

不僅如此,「大摩」還對珍酒李渡整體價值、市場競爭力、企業經營能力進行了全面分析,認為其在多個數據指標上超過白酒行業整體水平,與其他白酒上市企業相比更具投資吸重力。

得到有著近百年歷史、全球十大投行之一摩根士丹利的青睞,無疑是珍酒李渡在資本市場潛力的絕佳體現。值得註意的是,隨著「大摩」的關註,珍酒李渡在資本市場又吸引了新一波的註意力,被低估的珍酒李渡正在被重估。

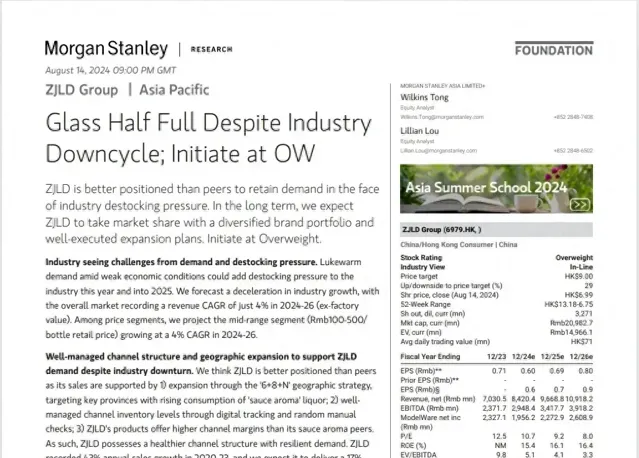

報告中,「大摩」對中國白酒行業的整體市場前景持謹慎樂觀態度。當前,白酒行業面臨供需失衡和去庫存壓力,預計2024年至2026年白酒行業的營收年復合增長率(CAGR)為4%。

在此背景下,「大摩」預測珍酒李渡在2023年至2025年的營收年復合增長率為17%,盈利年復合增長率達18%,高於白酒行業整體的14%和16%。同時,其2024年營收增速預計將達到20%,珍酒、李渡、湘窖和開口笑的增速將分別達到21%、28%、11%、9%。

「大摩」根據貼現現金流(DCF)分析,給予珍酒李渡「增持」評級。同時,珍酒李渡目前市盈率為11倍,與行業平均16倍市盈率相比更具吸重力。而鑒於珍酒李渡在行業下行周期中相對強勁的增長勢頭和優秀的渠道管理能力, 「大摩」認為珍酒李渡的價值仍被低估。

「大摩」如此看好珍酒李渡,關鍵在於後者本身的發展潛力。

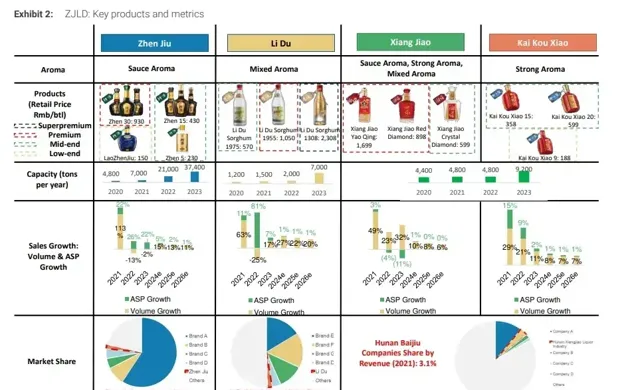

珍酒李渡有著「多品牌、多品類、多地域」優勢,珍酒持續全國化,李渡做好基地市場同時滲透省外渠道,湘窖和開口笑在區域市場維持穩定增長。同時,珍酒李渡還有產能支撐,以旗下珍酒為例,產能規模已在2024年4月突破4.1萬噸,優質基酒儲存達9萬噸,產能規模位列貴州醬酒企業前三。「大摩」預測,產能規模將支撐起珍酒李渡市場規模達到200億。

「大摩」認為,在行業下行周期,白酒行業在2025年之前將一直處於去庫存階段,而珍酒李渡對渠道有著強大的控制力,不僅透過數位化有效實作了渠道庫存管理,也保證了渠道的合理利潤。其調研顯示,珍酒李渡經銷商的渠道利潤為10%-12%,而行業整體水平僅為5%-10%,比同行更有韌性。

另一方面,珍酒李渡也將受益於醬酒品類的擴容。報告顯示,2024-2026年醬香型白酒銷售額的復合年增長率將達到12%,超過行業整體4%的增長率。預計醬香型白酒的市場份額將從2023年的35%增至2026年的42%,這也將帶動珍酒李渡的增長。

作為全球十大投行之一,「大摩」是最早進入中國的投資銀行之一,幫助中國企業在全球股票資本市場融資方面成績顯著,已累計幫助中國企業在全球股票資本市場融資4650億美元,總額在外資銀行中排名榜首。

作為全球領先的獨立投資銀行,「大摩」的評級通常被視為市場的風向標,對投資者的決策產生重要影響。今年3月10日,「大摩」將寧德時代的評級上調至「超配」並上調目標價,寧德時代股價應聲大漲,截至3月11日收盤漲幅14.46%,單日市值上漲近千億。

因此,在業內人士看來,此番「大摩」首次給予珍酒李渡「增持」評級,不僅是對其整體價值、市場競爭力、企業經營能力的高度認可,也將進一步提升珍酒李渡在國際資本市場上的影響力和關註度,吸引更多元的投資。

事實上,珍酒李渡上市以來,其資本市場表現一直可圈可點。作為行業近8年來唯一上市白酒企業,珍酒李渡上市不到4個月,先後被納入「港股通」和標普全球BMI指數。值得註意的是,在納入「港股通」公告日至生效期間、生效當日及納入一周後,珍酒李渡股價漲幅均超過10%,成為新晉港股通企業中的佼佼者。

上市不到8個月,珍酒李渡再被納入富時全球股票指數系列的四項重要指數,受到國內外資本關註。上市首年,珍酒李渡逆勢而上,實作營收70.3億元,位列中國白酒上市公司第九,高盛、中金公司、中信證券、招商證券等30余家國內外知名券商機構釋出上百份研報看好,並給予積極的投資評級。

而在不久前,珍酒李渡再度憑借穩健的經營管理水平胡優秀的投資價值,在「2023中國融資大獎」評選中,從近百家候選公司中脫穎而出,榮獲「年度最佳IPO獎」。作為香港金融行業極具影響力的評選活動,該獎項至今已舉辦六屆,深受資本市場認可。在本屆評選中,與珍酒李渡同時獲獎的還有美團、小米、百度、國藥控股、保利置業等優秀上市公司。

從上述種種表現來看,珍酒李渡在白酒行業中展現出了較強的競爭力和成長性。正如「大摩」所言,「珍酒李渡的價值被低估了」。而伴隨更多專業投資機構的認可,珍酒李渡的價值也正在被重估。