上市20年的濰柴動力(000338.SZ,02338.HK)最新釋出了又一份頗為亮眼的年度業績報告,而作為國內領先的汽車及裝備制造產業集團之一,其永續增長潛力備受市場關註。

年報顯示,2023年濰柴動力實作營業收入2139.6億元,同比增長22.2%;歸屬於母公司股東的凈利潤90.1億元,同比增長83.8%;基本每股收益1.04元,同比增長84.5%。同時,濰柴動力保持高比例分紅政策,2023全年現金分紅比例提升至50%。

濰柴動力成立於2002年,前身為建立於1946年的濰坊柴油機廠,於2004年、2007年在港交所、深交所上市。在3月26日的「濰柴動力上市20年改革創新發展成果學術研討會」上,濰柴動力董事長譚旭光表示,用資本撬動產業資源,讓濰柴動力從單一的發動機企業,成長為以整車整機為龍頭、動力系統為核心的工業裝備集團,打造了高成長、高報酬、高預期的價值共享濰柴模式。

上市20年市值增長近30倍

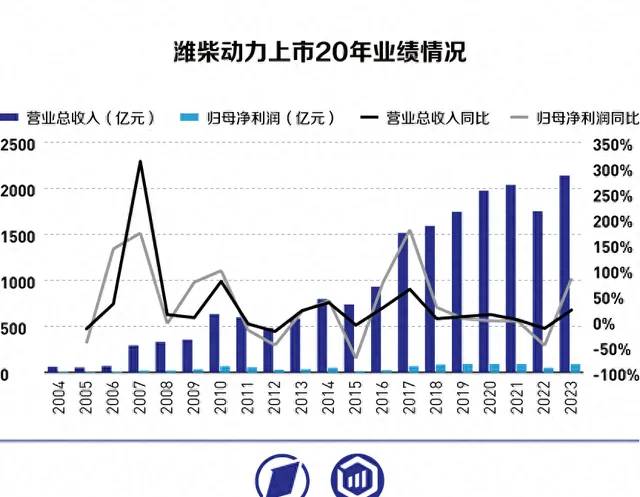

上市至今20年間,濰柴動力營業收入從2004年的62億元,增長到2023年的2140億元,增長33倍,累計實作收入1.87萬億元;歸母凈利潤從2004年的5.4億元增長到2023年的90.1億元,增長16倍,累計歸母凈利潤936億元。

濰柴動力過去20年業績的高速增長,離不開幾次重要的並購重組:

1)2005年收購湘火炬集團,布局重卡全產業鏈

2005年公司從德隆系收購湘火炬集團,並間接取得陜重汽、法士特、漢德車橋、株洲湘火炬火花塞以及株洲齒輪的控股權,使公司獲得了生產重卡核心「發動機+變速箱+車橋」的能力。

2)2009年收購法國博杜安,布局高端發動機領域

透過收購博杜安獲得其船用大缸徑發動機技術,打入船用及工業用高端發動機領域。

3)2012年收購德國凱傲,布局工程機械領域

透過重組世界第二大叉車集團德國凱傲,獲得其下屬部門林德液壓世界領先的液壓及控制項技術,布局工程機械領域。2014年增加對凱傲的持股至33.3%,並實作合並報表。

4)2016年凱傲收購倉儲物流自動化企業美國德馬泰克,進軍智慧物流賽道

在濰柴動力的支持下,德國凱傲集團收購美國德馬泰克全部股份。透過此次收購,凱傲成為一家全球領先的智慧內部物流解決方案提供商。

5)2022年並表濰柴雷沃,開拓高端農業裝備市場

發揮濰柴動力發動機、CVT、液壓、電控等核心技術和動力總成優勢,疊加濰柴雷沃的終端資源和產品組合優勢,共同打造高端智慧農業整體解決方案,引領中國農業裝備行業轉型升級。

譚旭光表示,每一次的並購重組,濰柴動力的產品都升級一次、技術都前進一次、產業鏈都補強一次,產業結構、增長引擎、發展模式實作了根本性轉變。

譚旭光介紹到,過去20年,濰柴動力實作了百分百成功的全球資源整合,補齊了中國在大缸徑高功率密度發動機、高端液壓、CVT動力總成、燃料電池等領域的技術短板,並全部實作了國內產業化落地,全新構建起了智慧物流黃金產業鏈。

分業務看,動力總成、整車整機及關鍵零部件業務和智慧物流業務成為濰柴動力兩大支柱業務,2023年分別實作營收938.3億元、874.6億元,占總營收的43.85%、40.88%。其中,智慧物流業務來自凱傲,而一開始濰柴動力看上的是凱傲下屬部門林德液壓的液壓系統技術,智慧物流屬於收購凱傲集團的意外之喜。此外農業裝備業務也在2023年貢獻了160.3億元營收,占比7.49%。

重卡行業是周期性行業,多元化布局讓濰柴動力多次抵禦了重卡行業周期性下滑的影響。根據華創證券研報,凱傲與雷沃分別於2014、2022年並表,2015年重卡行業銷量同比下滑26%,濰柴動力營收同比僅下滑7%,2021、2022年重卡行業分別同比下滑14%、52%,濰柴動力營收分別同比增長3%、下滑20%。

業績穩定增長也讓濰柴動力在二級市場取得了較好的表現。目前,濰柴動力總市值逾1400億元,較上市之初增長近30倍,最高市值較上市之初增長超40倍,上市20年累計分紅超過280億元,濰柴動力的高品質發展為投資者帶來了良好的股東價值報酬。

未來成長動力來自哪裏?

2024年正值濰柴動力港股上市20年,展望濰柴動力未來業績增長動力,短中長期各有不同看點:

短期看,柴油和天然氣價差令天然氣重卡經濟性優勢突出,濰柴動力作為重卡發動機龍頭有望受益於天然氣重卡滲透率提升。

根據卡車之家的計算,假設柴油價格為7.4元/升,天然氣價格為4.3元/千克,按照總車重49噸重卡的燃料成本、年執行20萬公裏裏程計算,天然氣重卡一年可節約20萬元,且天然氣重卡的維護成本也相對較低。在物流行業競爭日益激烈的情況下,使用天然氣重卡可以降低營運成本,提高經濟效益。

最新年報顯示,2023年濰柴重卡發動機全年銷售30.6萬台,其中天然氣重卡發動機銷售12.2萬台,市占率同比提升6個百分點至65%;2023年重卡銷量11.6萬輛,同比增長45%,其中天然氣重卡銷量超2.6萬輛,同比增長416%。

天然氣重卡銷量能否繼續增長取決於柴油和天然氣價差是否能維持。交銀國際證券認為,至少2024年內,柴油和天然氣價差能夠維持。根據中國石油集團經濟技術研究院預測,2024年天然氣供應為4249億立方米,大於需求的4157億立方米,天然氣供需面仍將寬松,天然氣價在冬季需求旺季後快速回落,年內價差有望持續。

中期看,高端大缸徑發動機有望成為濰柴動力新增長點。大缸徑發動機市場長期以來絕大部份市場份額主要被卡特彼勒、康明斯、MTU以及日本三菱等外國品牌占據。濰柴動力透過並購博杜安切入大缸徑發動機市場,不斷加大大缸徑發動機研發投入,M系列大缸徑高功率密度發動機已全面進入數據中心、剛性礦卡等全球高端市場。

譚旭光在2023年業績釋出會上表示,大缸徑發動機市場未來可期,隨著AI時代到來,數據中心的需求量增速很快,拉動大缸徑發動機市場空間。現在全球市場規模約8萬台,濰柴大缸徑發動機銷量未來有望實作三倍增長。濰柴不僅賣發動機,還賣機組,而且銷售大缸徑發動機之後的後續服務還可以給公司帶來巨大利潤。

濰柴動力2023年報顯示,以大缸徑發動機為代表的高端戰略業務持續發力,利潤貢獻顯著提升。報告期內,M系列大缸徑高功率密度發動機銷售超8100台,同比增長38%,其中出口超5400台。

長期看,積極儲備新能源技術有望助力濰柴動力保持長期競爭力。濰柴動力2018年投資加拿大巴拉德、英國希鋰斯,整合全球資源,全面進軍燃料電池領域;2019年收購德國ARADEX公司,吸收其在新能源商用車電控、電機、燃料電池DC/DC變換器領域的技術。

譚旭光表示,傳統能源並不會迅速消失,但為了應對未來的發展和挑戰,濰柴動力已經系統布局了新能源技術,正在研究和準備包括氫燃料在內的新能源技術,以確保在新能源行業中也能保持競爭力。

濰柴動力在年報中表示,報告期內完成重卡、輕卡、客車專用電驅動總成產品開發,功率密度較競品提升20%以上;搭載濰柴新能源動力總成的整車電耗較競品低5%,打造純電總成差異化優勢。與此同時,燃料電池核心技術實作突破,全面領跑氫能賽道;多款燃料電池產品實作批次配套,在燃料電池領域實作了核心技術與產業化的全球引領。