這幾天有個高薪程式設計師朋友癡迷於鳳凰產品,我和他聊了很多,發現這個新富群體的投資很有意思,具有很多new money 群體的典型特征,也有不少投資誤區。因此我特意做了調研,給大家分享一下,也歡迎大家在評論區討論。

1、手握 2000 萬的新富程式設計師,滿倉中概股跌成狗

先說個網上的例子。

這個程式設計師是北京某互聯網大廠的前 400 號員工,在過去 10 年裏吃到了互聯網高速發展的紅利,攢下了 2000w 資產和公司股票期權,處於半退休狀態,靠投資生活。

這樣的新富程式設計師群體在過去的互聯網造福神話中並不鮮見,而這個哥們也很有代表性。開著寶馬 i8,不買房,住著順義的3 層大別墅,一年租金 45 萬,和他的貓過著黃金單身漢的生活,他的布偶貓還有自己單獨的房間。

2021 年之前,在他的投資組合中,完全沒有低風險、中等風險這類兜底資產,也沒買過任何保險,覺得生病離自己太遠。 現金部份全是股票風險資產,超過總資產的 95%,基本都是港股、中概美股。

市場漲的時候,春風得意,8 年下來,平均年化超過 30%,有一只股票漲了 12 倍,他就信心滿滿覺得投資也不過如此,認為自己會一直贏下去。想必他的內心一直有攢夠一個小目標就徹底退休的想法,可惜市場是會變的。

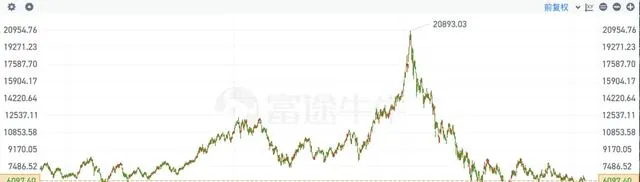

2021 年之後的事情大家也都知道了,以中概股為代表的中國科網股大幅下跌,納斯達克中國金龍指數最大回撤 80%,具體到個股,跌幅超過 95% 的比比皆是。

這位程式設計師大佬自然在這一輪下跌中損失慘重,資產從高點腰斬。

除了這個程式設計師,我身邊還有幾個類似的情況,持倉裏買了太多中概股,普遍下跌 40% 以上。

要怎麽理解這種現象呢?

我覺得這就是 New money 和 Old money 的區別。 很多階層普通的人在巨大的互聯網紅利中驟然變富,靠的是時代的風口,也靠的是自己杠桿加對了地方,靠 996的加班杠桿,贏得了財富自由的曙光。

積攢出來第一桶金後該如何繼續投資?他們還完全沒有做好相應的準備,不具備成熟的投資理念。

我問過一個鵝廠的大佬,公司發的股票為什麽一直拿在手裏,為什麽不考慮配置點其他的?他的回答就很有代表性,他說, 這個時間點,買房是不可能翻倍了,但是股票目前在低位,還是有可能翻很多倍的,所以,就一直拿著 。

於是,他們就沿著慣性,繼續押註風險資產上漲,買自己熟悉的股票,堅定持有,逢低加倉,完全沒有流動性,也不能產生現金流。

2、一群大廠程式設計師,為年化 7% 收益吵起來了

第二件事情也特別有意思,在一個程式設計師匯聚的論壇裏,一群人因為 100萬理財能不能獲得每個月 6000 元現金流吵了起來。

仔細看一下,這個樓主和下面的評論簡直是雞同鴨講。樓主說,拿 100 萬資產去投資一些相對穩健、中低風險產品,獲取年化 7% 的收益率是機率比較高的,而下面的評論是說,年化 7% 的無風險利率是騙人的,你休想割我韭菜。

這個段子又說明了什麽呢?

那就是, 不少程式設計師群體可能對於投資確實很少了解,有一種兩極化思維,要麽是 all in 高報酬資產,要麽固守無風險資產,還不能從風險收益平價的角度去發現投資的機會。

我們舉個例子:

第一種投資,投 100 萬,有 100% 的機率掙2%,有 0% 的機率虧損;

第二種投資,投 100 萬,90% 的機率掙7%,有10%的機率虧10%;

第三種投資,投 100 萬,有90% 的機率掙15%,有10%的機率虧30%;

那麽現在問題來了,單純從風險收益平價的角度講,哪一種投資的投資報酬期望更高?

EV=(p1⋅r1)+(p2⋅r2)+…+(pn⋅rn)

根據風險收益平價公式計算的結果是

第一種的風險投資報酬期望是 2 萬;

第二種的風險投資報酬期望是 5 萬;

第三種的風險投資報酬期望是15 萬;

現在我們可以揭曉答案結果了。

第一種資產就是存款 ,無風險,年化 2%;

第二種資產就是樓主所說的紅利股 ,有虧錢的可能,但整體收益期望明顯高於存款。

第三種資產就很少有人知道了,那就是鳳凰結構產品。

3、覺醒的高薪程式設計師,開始投資鳳凰結構

前面我提到的幾個我熟悉的高薪程式設計師,以前的資產都是以股票為主,但是,隨著中概股、A 股的下跌,普遍虧了 40% 以上。而去年的時候,他們知道了雪球產品,就開始分出一筆資金去買雪球,陸續敲出過 6、7 次,然後再續投。春節前遇到敲入潮之後,他們才開始把目光轉向鳳凰,發現鳳凰實在太香了。

鳳凰產品是如何實作舉例中說的90% 的機率掙 20%,10% 的機率虧 30%這種高收益期望的呢?

我們透過舉例來具體感受一下鳳凰結構的損益情況。

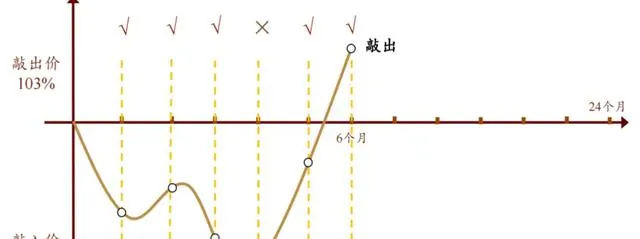

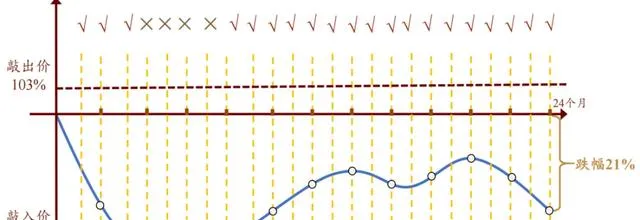

假設:某客戶購買了名義本金100萬元的鳳凰結構產品,掛鉤標的為中證500指數,存續期設定為24個月,其他要素如下圖所示:

情形一:提前敲出

假設該鳳凰結構產品在第6個月發生了敲出事件,此前僅有1個月度觀察日的標的價格低於敲入價格,則鳳凰結構的或有收益為5個月的票息收益5%,或失真失為0,兩部份相加,總收益為5%, 最終投資者可獲得費前本息105萬 。

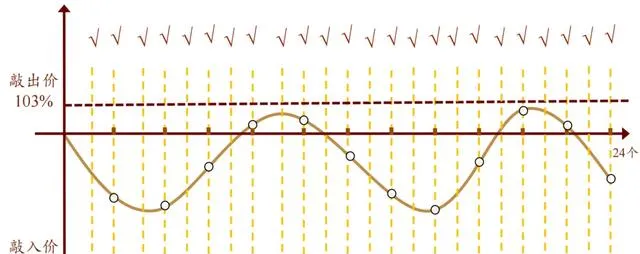

情形二:未敲出,且未敲入

雖然兩年內都沒有發生敲出事件,但任一交易日也沒有發生敲入事件,說明在每個派息觀察日都成功觸發了派息條件,鳳凰結構的總收益為24個月的票息收益24%,加上或失真失0,總收益為24%, 最終投資者可獲得費前本息124萬 。

情形三:敲入,且未敲出(到期日標的價格≥期初價,但未高於敲出價)

由於到期日標的價格大於期初價,所以本金部份其實沒失真失。假設之前有6個月度觀察日標的價格低於敲入價格,則鳳凰結構的或有收益為18個月的票息收益18%。兩部份相加,總收益為18%, 最終投資者可獲得費前本息118萬 。

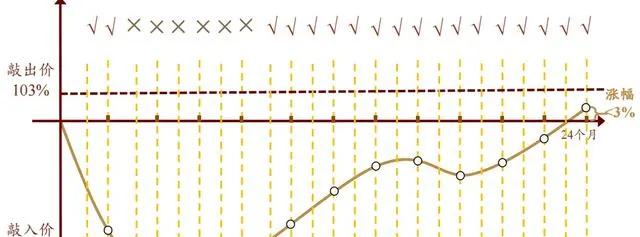

情形四:敲入,且未敲出(到期日標的價格<期初價)

因為發生過敲入事件,且未發生敲出,所以本金部份的損益就要看結構到期時的收盤價與期初價格的差額了,而票息部份則取決於每月的派息條件是否滿足。假設產品到期之前有4個月度觀察日標的價格低於敲入價格,鳳凰結構的或有票息收益為20%,本金部份到期虧損-21%,兩部份相加,總收益為-1%, 最終投資者可獲得費前本息99萬。

4、總結

我在舉例中說 90% 的機率掙 20%,10% 的機率虧 30%只是作為參考,畢竟,即使是歷史回測也只能作為參考無法代表未來。而它的風險收益計算方法就在上面,每個人都可以做出自己的判斷:

未來兩年,中證 500 指數達到當前位置的 103%的機率是否有 90%?

如果發生下跌的話,中證 500兩年後的價格是否會在當前位置的 30% 以下?

回答完這個兩個問題,你自然就知道它的風險收益平價怎麽計算了。